4. Облік результатів надзвичайної діяльності

До надзвичайної діяльності підприємства відносять операції, які не відбуваються часто або регулярно і відрізняються від звичайних операцій. Наприклад, стихійне лихо, пожежа, техногенні аварії тощо.

Втрати внаслідок таких подій надзвичайної діяльності враховуються під час розрахунку фінансових результатів.

Наведені події пов’язані, з одного боку, з витратами, затратами, а з іншого, — з доходами, коли, наприклад, страхова компанія відшкодовує втрати тощо. Тому усі надзвичайні події мають бути обліковані за двома ознаками: доходи та втрати та затрати, якщо вони викликані подією.

Зіставлення затрат (втрат) та доходів від конкретних подій дають можливість визначити фінансовий результат від відповідної події. Результатом може бути як збиток, так і прибуток.

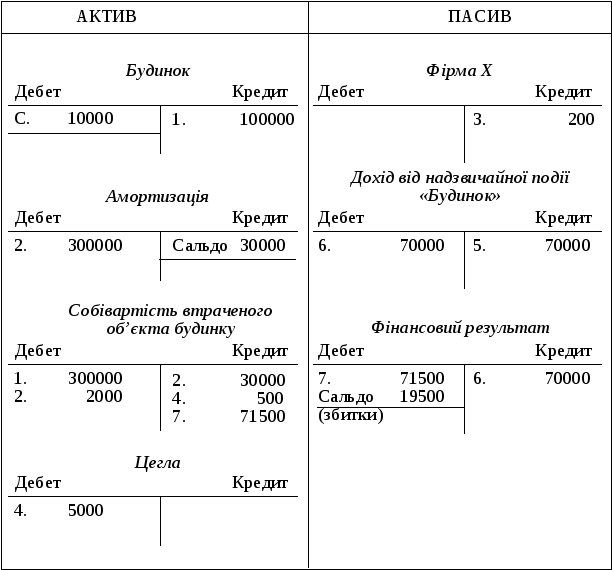

Розглянемо конкретний приклад.

Будинок, який був застрахований від стихійного лиха, повені, був знесений водою.

1. Вартість будинку — 100 000 грн.

2. Амортизація — 30000 грн.

3. Витрати по розбиранню залишків — 2000 грн. Виконано сторонньою організацією.

4. Вартість цегли, яка залишається, 500 грн.

5. Відшкодування страховою компанією 70000 грн. Гроші надійшли в банк. Нижче наведена балансова інтерпретація бухгалтерських проведень по відображенню в обліку операцій по надзвичайній події (рис. 1).

Рис. 1. Балансова інтерпретація бухгалтерських проведень надзвичайних подій

В бухгалтерському обліку для кожного виду затрат та доходу відкривається аналітичний рахунок.

Затрати (витрати) записуються за дебетом відповідного рахунка, а доходи — за кредитом відповідного рахунка. Дзеркальне їх зіставлення дає змогу визначити, який фінансовий результат — прибуток чи збиток від тої чи іншої діяльності.

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій призначені рахунки класу 7 "Доходи і результати діяльності".

Рахунки даного класу призначені для обліку господарських процесів. Господарські процеси - це сукупність подібних за економічним змістом господарських операцій. Основні види господарських процесів - придбання виробничих (торгових) запасів, виготовлення продукції (виконання робіт, надання послуг), продаж товарів і готової продукції (робіт, послуг).

Рахунки господарських процесів перед складанням звітності закриваються, залишки по рахунках фінансових результатів переносяться на рахунок 44 "Прибутки і збитки нерозподілені".

На рахунках класу 7, крім рахунку 76 "Страхові платежі", протягом звітного року по кредиту відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що включені до ціни продажу, по дебету - щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

На рахунку 76 "Страхові платежі" узагальнюється інформація про надходження страхових платежів та їх повернення страхувальникам, із щомісячним віднесенням всієї різниці на субрахунок 703 "Дохід від реалізації робіт і послуг".

Таким чином, рахунки 70 та 71 призначені для відображення доходів від операційної діяльності, а рахунок 73 - доходів від фінансової діяльності.

Рахунок 74 призначений для обліку доходів, пов'язаних передусім з інвестиційною діяльністю та доходів, що виникають в процесі звичайної діяльності, але не пов'язані з операційною або фінансовою діяльністю.

Контрольні питання по темі

Як визначається валовий прибуток підприємства?

Як визначається фінансовий результат від фінансової діяльності?

На якому субрахунку рахунку 79 відображаються фінансові результати іншої звичайної діяльності?

Яким бухгалтерським записом відображається у обліку нарахування податку на прибуток?

Що таке нерозподілений прибуток?

Охарактеризуйте напрями розподілу нерозподіленого прибутку відповідно до чинного законодавства?

Назвіть первинні документи, що використовуються для обліку нерозподіленого прибутку?

Як визначається фінансовий результат від надзвичайних подій?

Що таке непокриті збитки?

Як визначається сума нерозподіленого прибутку (непокритого збитку) та на які цілі вона може бути використана?

У чому полягає призначення дивідендів та що є джерелом їх виплати?

У чому полягає різниця між неоплаченим та вилученим капіталом?