5. Методи оцінки вибуття запасів

Списання запасів на виробничі та інші цілі здійснюється на підставі первинних документів.

Важливим моментом при списанні запасів є визначення їхньої вартості.

Згідно з П(С)БО оцінки вибуття запасів можуть бути такі:

ідентифікованої собівартості одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

нормативних затрат;

ціни продажу.

За ідентифікованою собівартістю оцінюються запаси, що використовуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного.

Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Метод ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство, тобто запаси, які першими відпускаються у виробництво або продаж, оцінюються за собівартістю перших за часом надходження запасів. При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю останніх за часом надходження запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей, цін.

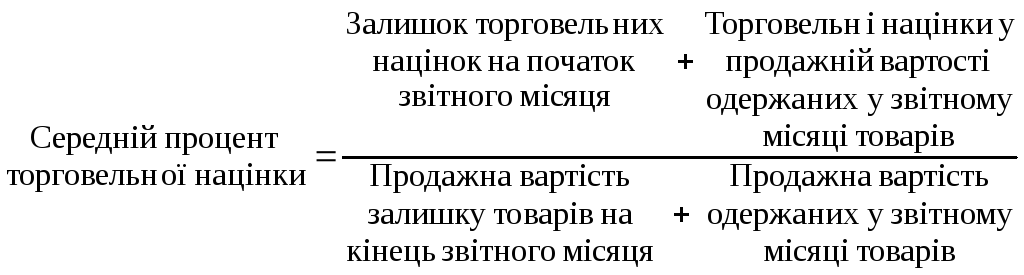

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари.

При цьому торговельна націнка і її середній процент визначаються так:

![]()

Вибір методу визначення облікових цін є надзвичайно важливим питанням обліку, оскільки визначає підходи до розмежування витрат на придбання запасів між використаними у виробництві запасами і їх залишком на складі на початок нового звітного періоду.

6. Інвентаризація виробничих запасів та відображення в обліку її результатів

Інвентаризація виробничих запасів проводиться згідно з Інструкцією про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затвердженою Мінфіном України.

Інвентаризація — перелік, перерахування, зважування, перемірювання в натурі виробничих запасів, що знаходяться в місцях зберігання, та зіставлення наявності з даними бухгалтерського обліку.

Інвентаризація виробничих запасів провадиться за місцем зберігання та за матеріально відповідальними особами. Дата здійснення повної або часткової (вибіркової) інвентаризації встановлюється керівником підприємства. Ним же затверджується і склад інвентаризаційної комісії, строки проведення інвентаризації та оформлення її результатів.

Матеріальні запаси під час інвентаризації записуються в описи (типові форми) за кожним окремим найменуванням із зазначенням номенклатурного номера, виду, групи, сорту та кількості (рахунком, вагою або мірою).

На виявлені в процесі інвентаризації непридатні або зіпсовані матеріальні цінності додатково складаються акти, в яких указуються причини, ступінь і характер пошкодження матеріальних цінностей, а також винні особи, які допустили їх псування.

У процесі інвентаризації визначається фактична наявність цінностей, виявляються відхилення від даних книг обліку і причини відхилень. Інвентаризаційні описи (акти) разом з висновками робочої комісії здають до бухгалтерії для виявлення кінцевих результатів. При цьому бухгалтерія складає порівняльну відомість, в якій послідовно виконуються такі розрахункові процедури: здійснюється взаємний залік лишків і нестач унаслідок пересортування; здійснюється розрахунок природної нестачі (у виняткових випадках з особливого дозволу керівника робляться уточнювальні записи, наприклад, знайдено арифметичну помилку або інші неточності в роботі); визначаються кінцеві результати інвентаризації.

Якщо вартість нестач перевищуватиме вартість лишків, то різниця має бути віднесена на винних матеріально відповідальних осіб.

За результатами проведеної інвентаризації складається протокол, в якому зазначаються стан складського господарства, результати проведеної інвентаризації, пропозиції про залік нестач і лишків при пересортуванні, списування нестач у межах норм природного убутку, а також понад нормативні нестачі та втрати від псування цінностей, запропоновані заходи щодо попередження нестач і втрат надалі. Протокол інвентаризаційної комісії повинен бути розглянутий і затверджений у 5-денний термін керівником підприємства.

Результати інвентаризації після затвердження керівником відображаються в бухгалтерському обліку підприємства в тому місяці, в якому проведена (закінчена) інвентаризація, але не пізніше грудня звітного року. У пояснювальній записці до річного звіту підприємства, установи наводяться відомості про результати проведених протягом року інвентаризацій.

Порядок відображення результатів інвентаризації матеріальних цінностей такий:

1. Загальна сума нестач, якщо винуватця не встановлено:

Дебет субрахунку № 947 “ Нестачі та втрати від псування цінностей ”

Кредит субрахунку № 201 “ Сировина і матеріали ” Кредит субрахунку № 203 “ Паливо ” тощо.

2. Списується нестача, зарахована за пересортуванням:

Дебет субрахунку № 201 “ Сировина і матеріали ”

Кредит субрахунку № 201 “ Сировина і матеріали ”.

3. Відноситься на рахунок матеріально відповідальних осіб різниця у вартості матеріалів, зарахованих за пересортуванням:

Дебет рахунка № 375 “ Розрахунки по відшкодуванню завданих збитків ”

Кредит субрахунку № 201 “ Сировина і матеріали ”.

4. Оприбутковуються виявлені лишки матеріалів (з включенням суми до валових доходів):

Дебет субрахунку № 201 “ Сировина і матеріали ”

Кредит субрахунку № 745 “ Дохід від безкоштовно отриманих активів ”.

5. Сума нестач у межах норм природного убутку:

Дебет рахунка № 91 “ Загальновиробничі витрати ”

Кредит субрахунку № 20 “ Виробничі запаси ”.

6. Якщо на час виявлення нестачі винуватця не встановлено, то одночасно зі списанням цінностей на витрати балансова вартість списаного активу зараховується на позабалансовий рахунок № 07 “ Списані активи ”.

7. Нестачі, віднесені на рахунок матеріально відповідальної особи:

Дебет субрахунку № 375 “ Розрахунки за відшкодуванням завданих збитків ”

Кредит рахунка № 71 “ Інший операційний дохід ”.

8. Різниця між розрахунковими та обліковими цінами (відповідно до Постанови Кабінету Міністрів України “ Порядок визначення розміру збитків від нестач, розкрадання, знищення (порчі) матеріальних цінностей ” від 22.01.96 р. № 116):

Дебет субрахунку № 375 “ Розрахунки по відшкодуванню матеріальних збитків ”

Кредит рахунка № 71 “ Інший операційний дохід ”.

9. На суму нарахованого ПДВ:

Дебет субрахунку № 375 “ Розрахунки за відшкодуванням матеріальних збитків ”

Кредит субрахунку № 641 “ Розрахунки за податками ”.

10. Погашення різниці між ринковими та обліковими цінами як готівкою, так і “ за рахунок заробітної плати матеріально відповідальної особи ” (одноразово або частинами відповідно до рішення інвентаризаційної комісії адміністрації підприємства або рішення народного суду, наприклад, по 20 % щомісячно до остаточного погашення заборгованості):

Дебет рахунка № 30 “ Каса ”

Дебет рахунка № 31 “ Рахунки в банках ”

Дебет рахунка № 66 “ Розрахунки з оплати праці ”

Кредит субрахунку № 375 “ Розрахунки за відшкодуванням матеріальних збитків ”.

11. Різниця між розрахунковими та обліковими цінами має бути внесена до бюджету:

Дебет рахунка № 71 “ Інший операційний дохід ”

Кредит субрахунку № 641 “ Розрахунки за податками ”.

12. Перерахування до бюджету різниці між розрахунковими та обліковими цінами, штрафних санкцій:

Дебет рахунка № 641 “ Розрахунки за податками ”

Кредит рахунка № 31 “ Рахунки в банках ”.