Тема № 5. Облік довгострокових і поточних фінансових інвестицій

План

1. Визначення, види, оцінка та класифікація інвестицій.

2. Облік довгострокових і поточних інвестицій

3. Облік фінансових інвестицій придбаних з метою наступного продажу.

4. Облік фінансових інвестицій, які утримуються до їх погашення.

5. Облік фінансових інвестицій за методом участі в капіталі

Література

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» за №996 – ХІV від 16.07.1999.

Закон України «Про інвестиційну діяльність» від 18.09.91р. №1560-ХІІ

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. Інструкція про застосування. Нова редакція.─Х.: Курсор, 2007.-108с.

Інструкція по застосуванню плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємства і організацій від 30,11,99 №291

Гарасим П.М., Бруханський Р.Ф., Хомин П.Я. Наскрізні блоки кореспонденції рахунків бухгалтерського обліку, 2003. – С. 206 – 229.

Лень В.С., Гливенко В.В. Бухгалтерський облік в Україні. ─ К.: Центр учбової літератури, 2008.- С. 484-487.

Нашкерська Г.В. Бухгалтерський облік.- К.: Центр навчальної літератури, 2004. – С. 194 – 207.

Ткаченко Н. М. Бухгалтерський фінансовий облік на підприємствах України. –К.: Алерта, 2008. – С. 601-650.

Хом’як В.І. Лемішовський. Бухгалтерський облік в України. ─ Львів: Інтелект – Захід, 2007.- С. 273-286.

1. Визначення, види, оцінка та класифікація інвестицій

Інвестиції – це вид майнових та інтелектуальних цінностей, що вкладають в об’єкти підприємницької та інших видів діяльності, в результаті якої створюють прибуток (доход) або досягають соціального ефекту.

Внутрішні

Зовнішні

Капітальні

Фінансові інвестиції – це активи, що утримуються підприємством з метою збільшення прибутку(дивідендів, відсотків), капіталу або інших вигод для інвестора.

-

Фінансові інвестиції

Первісна оцінка фінансових інвестицій здійснюється за собівартістю.

За умови, що придбання фінансової інвестиції здійснюється за грошові кошти, до її собівартості відносяться:

ціна придбання;

комісійні винагороди;

мито;

податки і збори;

обов’язкові платежі;

інші витрати, безпосередньо пов’язані з придбанням інвестицій.

2. Облік довгострокових і поточних інвестицій

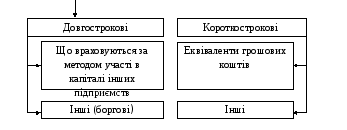

Довгостроковими вважаються інвестиції, які утримуються підприємством у період, що становить більше дванадцять місяців, з метою отримання дивідендів, відсотків. Зростання вартості капіталу, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент.

Віднесення фінансових інвестицій до того чи іншого виду залежить від ступеня впливу інвестора на інвестований суб’єкт господарювання. Виділяють такі види фінансових інвестицій:

інвестиції в асоційовані підприємства – це інвестиції в підприємство, в якому інвестор має суттєвий вплив і яке не є дочірнім або спільним підприємством;

фінансові інвестиції в дочірні підприємства, тобто такі, що перебувають під контролем материнського (холдингового) підприємства, яке має вирішальний вплив на фінансову, господарську і комерційну політику підприємства;

інвестиції в спільну діяльність – це інвестиції в підприємства для ведення господарської діяльності зі створення або без створення юридичної особи, яка є об’єктом спільного контролю двох чи більше сторін до письмової угоди між ними.

Поточними вважаються інвестиції, придбані підприємством на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент. Поточні інвестиції утримуються підприємством для погашення чи для продажу і розміщуються в балансі в розділі оборотних активів. Частину поточних інвестицій можна кваліфікувати як еквіваленти грошових коштів.

Підприємство може мати у своєму розпорядженні тимчасово вільні грошові кошти, які не будуть використовуватись у господарській діяльності найближчим часом. Відсотки, які сплачують банки за залишки коштів на поточних рахунках клієнтів, є незначними. Тому підприємству вигідно інвестувати їх у короткострокові цінні папери з метою отримання вищих доходів.

Підприємство може здійснити такі поточні інвестиції:

придбання депозитних сертифікатів;

у високоліквідні акції інших підприємств за умови очікування зростання іх ціни в коростроковому періоді;

у поточному боргові зобов’язання інших підприємств (облігацій);

інші інвестиції.

Інвестиції можна класифікувати як поточні, якщо вони відповідають таким вимогам:

Висока ліквідність;

Визначений короткий термін утримання (до 12 місяців).

Якщо поточні фінансові інвестиції відповідають таким наведеним вимогам, то їх можна без втрат конвертувати в грошові кошти. Такі інвестиції називаються еквівалентами грошових коштів.

Поточні фінансові вкладення на дату придбання відображаються в разі:

придбання за грошові кошти – за первісною вартістю;

обміну на інші цінні папери – за справедливою вартістю.

На дату балансу оцінка поточних інвестицій здійснюється за справедливою вартістю або собівартістю. Оцінка фінансових інвестицій за справедливою вартістю можлива за умови, що вони перебувають в обігу на фондовому ринку.

Для обліку операцій з фінансовими інвестиціями Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженим наказом Міністерства фінансів України від 30 листопада 1999 р. № 291, передбачені такі рахунки:

— 14 «Довгострокові фінансові інвестиції»;

— 35 «Поточні фінансові інвестиції».

Рахунок 14 «Довгострокові фінансові інвестиції» призначений для узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном, і має такі субрахунки:

141 «Інвестиції пов’язаним сторонам за методом обліку участі в капіталі»;

142 «Інші інвестиції пов’язаним сторонам»;

143 «Інвестиції непов’язаним сторонам».

Для обліку поточних фінансових інвестицій призначений рахунок 35 «Поточні фінансові інвестиції», який має субрахунки:

351 «Еквіваленти грошових коштів»;

352 «Інші поточні фінансові інвестиції».

Придбані фінансові інвестиції обліковуються за собівартістю за дебетом рахунків 35 «Поточні фінансові інвестиції» або 14 «Довгострокові фінансові інвестиції». З кредиту ж цих рахунків собівартість інвестицій списується у разі їх реалізації або погашення.