П

Приклад 2

ідприємство станом на 15 січня 2008

року має фінансові інвестиції інших

підприємств:

підприємства А — 1000 грн;

підприємства Б — 1020 грн;

підприємства В — 800 грн.

Ринкова вартість цих інвестицій на звітну дату становить: цінні папери підприємства А — 1200 грн; підприємства Б — 1005 грн; підприємства В — 810 грн.

Переоцінка інвестицій на звітну дату в бухгалтерському обліку буде відображена так:

31.12.2008 р. Переоцінка вартості інвестицій у підприємство А:

Д-т 14 “Довгострокові фінансові інвестиції”, або

Д-т 35 “Поточні фінансові інвестиції”,

К-т 746 “Інші доходи від звичайної діяльності” — 200 грн.

31.12.08 р. Переоцінка вартості інвестицій у підприємство Б:

Д-т 975 “Уцінка необоротних активів і фінансових інвестицій”

К-т 14 “Довгострокові фінансові інвестиції”, або

К-т 35 “Поточні фінансові інвестиції” — 15 грн.

31.12.08 р. Переоцінка вартості інвестицій в підприємство В:

Д-т 14 “Довгострокові фінансові інвестиції”, або

Д-т 35 “Поточні фінансові інвестиції”,

К-т 746 “Інші доходи від звичайної діяльності” — 10 грн.

Якщо справедлива вартість фінансової інвестиції буде відрізнятися від балансової, то в інвестора виникає необхідність відображати ці відхилення в бухгалтерському обліку.

Прибуток, що визнається внаслідок різниці, яка виникає між справедливою й балансовою вартістю фінансової інвестиції береться на облік на рахунок 733 “Інші доходи від фінансових операцій”. Відповідно, різниця (від’ємна величина) між балансовою та справедливою вартістю фінансової інвестиції записується в дебет рахунка 952 “Інші фінансові витрати”.

4. Облік фінансових інвестицій, які утримуються до їх погашення

Метод оцінки фінансових інвестицій за амортизованою собівартістю застосовують до інвестицій, які утримують на підприємстві до їх погашення. Такі інвестиції здійснюються, як правило, способом придбання цінних паперів — облігацій, казначейських зобов’язань та ощадних сертифікатів банку. Після закінчення терміну обігу інвестору буде повернута номінальна вартість придбаного цінного папера.

Методологічні основи обліку інвестицій, що утримуються підприємством до їх погашення, визначені на сьогодні П(С)БО 12 “Фінансові інвестиції

Фінансові інвестиції в довгострокові облігації передбачають періодичне одержання відсотків відповідно до номінальної відсоткової ставки та відшкодування власникам номінальної вартості по завершенні терміну позики, тобто при їх погашенні. Номінальна відсоткова ставка — це ставка з відсотків, що базується на номінальній вартості облігацій і повинна виплачуватись утримувачам облігацій. Зазначена ставка є фіксованою і діє протягом усього терміну позики. Номінальна ставка, як правило, є близькою до ринкової.

Як і інші види придбаних цінних паперів, облігації початково відображаються за собівартістю. Тобто на момент купівлі з позиції обліку суттєвою є ринкова вартість облігацій. Ринкова вартість придбаних облігацій може відрізнятися від номінальної (бути вищою чи нижчою).

Якщо в момент придбання облігації виявиться, що її ринкова вартість вища за номінальну, це означає, що вона придбана з дисконтом.

Дисконт — це сума перевищення номінальної вартості облігації над вартістю, за якою вона випускається на фінансовий ринок.

Якщо в момент купівлі облігації виявиться, що її ринкова вартість нижча за номінальну, то вона придбана з премією. Премія дорівнює сумі перевищення вартості, за якою облігація випускається на ринок, над її номінальною вартістю. Це означає, що облігації можуть бути придбані з премією або з дисконтом.

Для того щоб облігації, які утримуються на балансі інвестора (рядок 045 балансу), були оцінені за їхньою поточною вартістю (подібно, до того, як за поточною вартістю показуються боргові зобов’язання перед власниками облігацій за рядком 450 на балансі емітента), необхідно виконати розрахунок амортизації премії (якщо початкова ціна придбаних облігацій була вищою за номінальну) або розрахунок амортизації дисконту (якщо їхня початкова ціна нижча за номінал). Окрім цього слід наприкінці кожного періоду збільшувати вартість придбаних облігацій на суму амортизації дисконту з одночасним віднесенням цієї суми на збільшення доходів:

Д-т 142 (або 143) К-т 733 “Інші доходи від фінансових операцій”

або зменшувати її на суму амортизації премії з одночасним віднесенням цієї суми на збільшення, витрат:

Д-т 952 “Інші фінансові витрати” К-т 142 (або 143).

Іншими словами, інвестор зобов’язаний з дати придбання до моменту погашення облігації амортизувати одержану суму премії чи дисконту, що призведе до зменшення собівартості (у разі амортизації премії) чи її збільшення (за амортизації дисконту).

Амортизована собівартість фінансових інвестицій (АСФІ) — собівартість фінансових інвестицій з урахуванням часткового їх списання внаслідок зменшення корисності, яка збільшена (зменшена) на суму накопиченої амортизації дисконту (премії):

АСФІ = первісна собівартість + (–) накопичена сума амортизації дисконту (премії).

Таким чином, амортизована собівартість визначається способом коригування первісної вартості на суму накопиченої амортизації дисконту (премії).

Як зазначалося вище, дисконт (премія) виникають у разі відхилення ринкової вартості облігації від номіналу. Якщо інвестор сплачує більше номіналу, уважається, що боргові зобов’язання придбані з премією, якщо менше — з дисконтом.

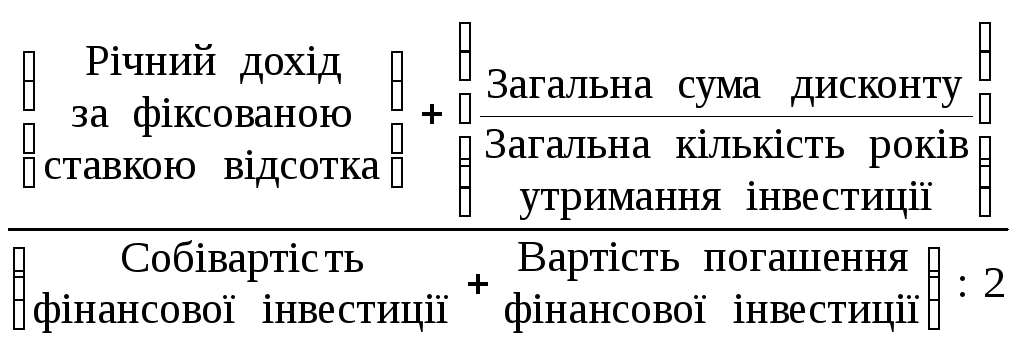

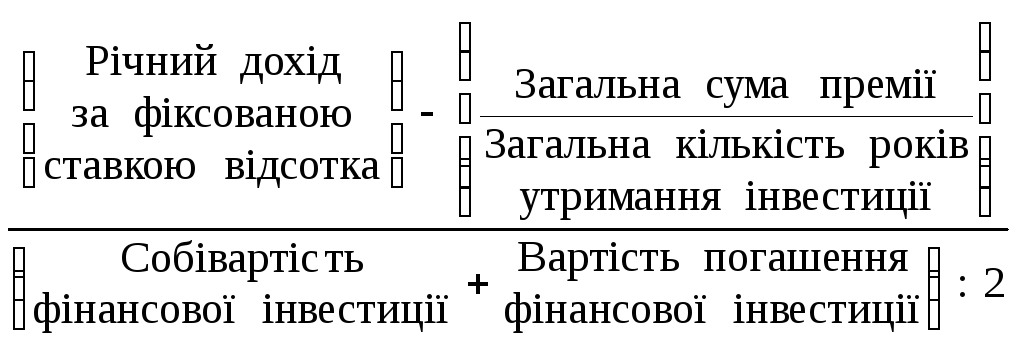

Дисконт і премія амортизуються інвестором протягом періоду з дати придбання до дати погашення за методом ефективної ставки відсотка. За цим методом річна сума амортизації визначається такими формулами:

у разі амортизації дисконту:

у випадку амортизації премії:

Визначення ефективної ставки відсотка в разі придбання інвестиції з дисконтом здійснюється за формулою:

.

.

Ефективна ставка відсотка у випадку придбання інвестиції з премією визначається в такий спосіб:

.

.

Сума амортизації дисконту або премії нараховується одночасно з нарахуванням відсотка, що підлягає отриманню.

Нарахування й отримання відсотків за придбаними облігаціями відображається в обліку власником таким чином:

1. Д-т 373 “Розрахунки за нарахованими доходами”

К-т 732 “Відсотки одержані” — нарахування відсотків;

2. Д-т 311 “Поточні рахунки в національній валюті”

К-т 373 “Розрахунки за нарахованими доходами” — отримання відсотків..