3. Облік результатів звичайної діяльності

Звичайна діяльність, в свою чергу, поділяється на операційну та іншу(фінансову та інвестиційну).

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій призначені рахунки класу 7 "Доходи і результати діяльності".

Основні види господарських процесів - придбання виробничих (торгових) запасів, виготовлення продукції (виконання робіт, надання послуг), продаж товарів і готової продукції (робіт, послуг).

Рахунки господарських процесів перед складанням звітності закриваються, залишки по рахунках фінансових результатів переносяться на рахунок 44 "Прибутки і збитки нерозподілені".

На рахунках класу 7, крім рахунку 76 "Страхові платежі", протягом звітного року по кредиту відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що включені до ціни продажу, по дебету - щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Таким чином, рахунки 70 та 71 призначені для відображення доходів від операційної діяльності, а рахунок 73 - доходів від фінансової діяльності.

Рахунок 74 призначений для обліку доходів, пов'язаних передусім з інвестиційною діяльністю та доходів, що виникають в процесі звичайної діяльності, але не пов'язані з операційною або фінансовою діяльністю.

Чистий дохід (виручка) від реалізації продукту — (товару роботи, послуги) визначається шляхом вирахування з валового доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок та ін.

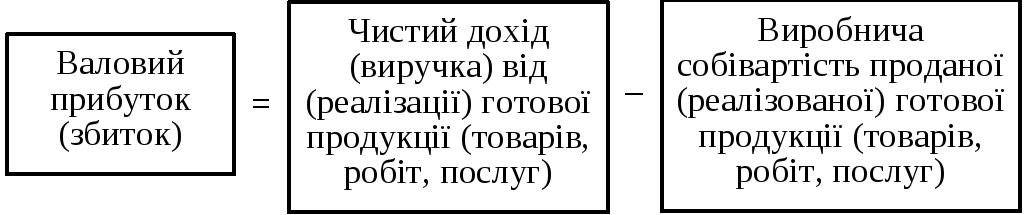

Валовий прибуток (збиток) — це різниця між чистим доходом від продажу (реалізації) готової продукції (товарів, робіт, послуг) і собівартістю реалізованої готової продукції (товарів, робіт, послуг).

Собівартість реалізованої готової продукції (товарів, робіт, послуг) — це їх виробнича собівартість, тобто реалізованої готової продукції (робіт, послуг) або собівартість реалізованих товарів.

Але для визначення валового прибутку попередньо потрібно визначити та відобразити в обліку собівартість проданої готової продукції, надання послуг або проданих товарів. Фінансовий результат — прибуток (збиток) від конкретного виду діяльності (виробничої, надання послуг або торгової) визначається як алгебраїчна сума валового прибутку (збитку) адміністративних витрат та витрат на збут відповідного виду діяльності.

Схематично цей процес може бути подано так:

Після наведення записів на рахунку фінансові результати по конкретному виду діяльності буде визначено чистий прибуток або збиток.

До іншої операційної діяльності належить процес вибуття будь-якого активу (основних засобів, малоцінних та швидкозношуваних предметів, матеріальних цінностей, куплених для переробки у виробництві, але не використаних з різних причин, цінних паперів невласної емісії, нематеріальних активів тощо).

Кредитове та дебетове сальдо рахунків перераховують на рахунок «Фінансові результати» на якому визначається фінансовий результат кожного виду іншої операційної діяльності.

Після наведених вище записів на рахунку «Фінансові результати» по конкретному виду діяльності буде визначено чистий прибуток або збиток.

Арифметичний підсумок показників рахунків відповідної діяльності (виробничої, надання послуг, торгової) дає можливість визначити загальний результат діяльності.

Якщо до підсумку додати суми, які характеризують доходи або затрати іншої операційної діяльності, то підсумок буде характеризувати фінансовий результат від операційної діяльності підприємства у цілому. Якщо це прибуток, то він підлягає розподілу між бюджетом (податок та прибуток) та господарством. Нa суму нарахованого податку робиться запис: дебет — рахунок «Податок на прибуток», кредит рахунок «Розрахунки за податками».

Залишений нерозподіленим за звітний рік прибуток (або непокритий поточними доходами збиток) перераховують на рахунок «Нерозподілений прибуток (непокритий збиток)». На цьому рахунку сума обліковуватиметься, допоки не постане потреба розподілити прибуток або до моменту покриття збитків відповідними коштами.