14.11. Относительная эффективность денежно-кредитной политики. Стимулирующий эффект

Относительная эффективность стимулирующей денежно-кредитной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентной ставки, что определяет динамику инвестиций и рост уровня выпуска.

Стимулирующий эффект значительный, если инвестиции высокочувствительны к динамике процентной ставки (IS — пологая), а спрос на деньги малочувствителен к изменению ставки процента (LM — крутая) (рис. 14.13).

Рис. 14.13. Относительная эффективность политики «дешевых» денег(стимулирующий эффект значительный)

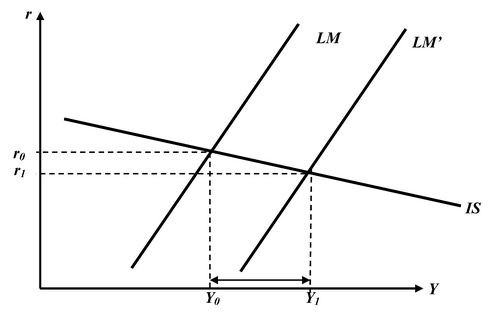

Стимулирующий эффект незначительный, если инвестиции малочувствительны к динамике процентной ставки (IS – крутая), а спрос на деньги высокочувствителен к ее изменению (LM – пологая) (рис. 14.14).

Рис. 14.14. Относительная эффективность политики «дешевых» денег (стимулирующий эффект незначительный)

14.12. Модель is–lm как теория совокупного спроса: построение кривой совокупного спроса

От анализа эффективности макроэкономической политики в модели IS–LM можно перейти к анализу этой политики в модели совокупного спроса и совокупного предложения. Покажем это, построив на основе модели IS–LM кривую совокупного спроса. Затем в рамках интегрированной модели рассмотрим последствия фискальной и денежно-кредитной политики.

Рис. 14.15. Модель IS–LM как кривая совокупного спроса

Предположим, что в экономике сложился уровень цен P1. Этому уровню цен соответствует определенное предложение реальных денежных остатков, характеризуемое кривой LM1. Равновесный уровень выпуска Y1, равновесная ставка процента r1.

На рис. 14.15б уровню цен P1 соответствует уровень выпуска Y1. Если средний уровень цен увеличится (предположим, до P1), это уменьшит предложение реальных денежных остатков (кривая предложения денег на рис. 14.15а сдвинется влево—вверх, в положение LM2). Одновременное равновесие денежного и товарного рынков восстановится при более высокой ставке процента r2 и меньшем выпуске Y2. Понятно, что существует множество равновесных значений Y и Р, через которые можно провести кривую совокупного спроса AD (см. рис. 14.15б).

Теперь проанализируем последствия фискальной политики в моделях IS–LM и AD–AS. Предположим, что для сокращения безработицы правительство увеличивает величину государственных закупок товаров и услуг и трансфертов. В модели IS–LM это иллюстрируется сдвигом кривой IS1 в положение IS2 (рис.14.16). Соответственно, в модели AD–AS кривая AD1 сдвигается в положение AD2. Это обусловливает рост уровня выпуска до Y2. Поскольку ставка процента увеличилась на небольшую величину (с r1 до r2) и эффект вытеснения незначительный, стимулирующая фискальная политика может быть признана эффективной.

Рис. 14.16. Стимулирующая фискальная политика в моделях AD–AS и IS–LM при постоянном уровне цен

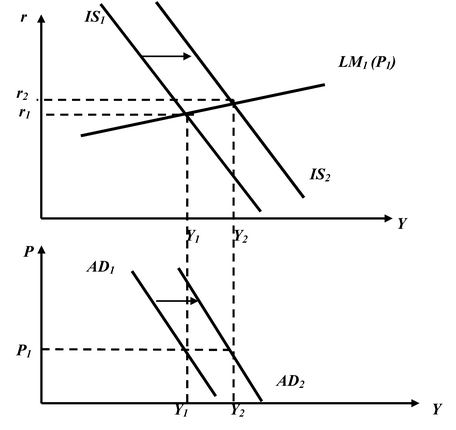

Рассмотрим последствия денежно-кредитной политики в моделях IS–LM и AD–AS. Предположим, что с целью сокращения безработицы центральный банк страны увеличивает величину денежного предложения. В модели IS–LM это иллюстрируется сдвигом кривой LM1 в положение LM2 (рис.14.17).

Рис. 14.17. Стимулирующая денежно-кредитная политика в моделях AD–AS и IS–LM при постоянном уровне цен

Соответственно, в модели AD–AS кривая AD1 сдвигается в положение AD2. Это обусловливает рост уровня выпуска до Y2. Но в данном случае стимулирующая денежно-кредитная политика не может быть признана эффективной, поскольку рост объема выпуска незначителен.