13.4. Равновесие на денежном рынке

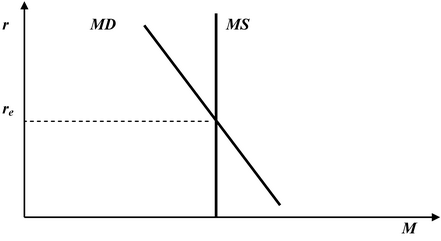

Взаимодействие спроса и предложения формируют ситуацию на денежном рынке. Равновесие денежного рынка наблюдается при выравнивании величин спроса на деньги и предложения денег, вследствие чего формируется равновесная рыночная ставка ссудного процента (re). При данной ставке процента субъекты экономики желают держать в высоколиквидной форме именно такое количество денег, которое предлагается банковской системой (рис. 13.4).

Рис. 13.4. Равновесие на денежном рынке

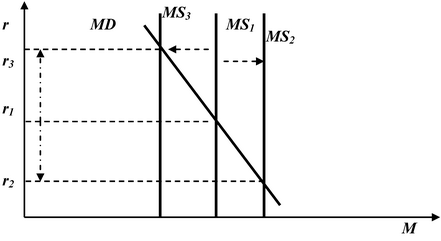

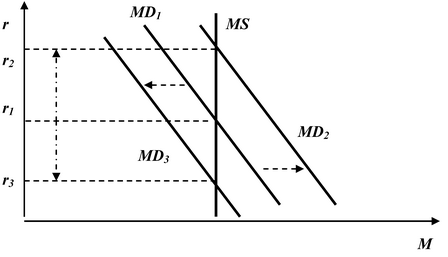

Изменения спроса на деньги, либо их предложения приводят к изменениям ставки ссудного процента. На рис. 13.5 показано, что рост предложения денег (от MS1 до MS2) приводит к снижению ставки процента (от r1 до r2) и наоборот, уменьшение предложения денег (от MS1 до MS3) приводит к росту ставки процента (от r1 до r3). На рис. 13.6 показано, что рост спроса на деньги (от MD1 до MD2) влечет за собой рост процентной ставки (от r1 до r2), снижение спроса на деньги (от MD1 до MD3) приводит к уменьшению процентной ставки (от r1 до r3).

Рис. 13.5. Изменение равновесия на денежном рынке вследствие изменения предложения денег

Рис. 13.6. Изменение равновесия на денежном рынке вследствие изменения спроса на деньги

Денежный рынок можно описать также в виде уравнения денежного обмена (формула 13.4), которое выражает зависимость между количеством денег в обращении, скоростью их обращения, уровнем цен и объемом производства в реальном выражении.

![]() ,

(13.4)

,

(13.4)

где М — количество денег в обращении;

V — скорость обращения денег;

P — средний уровень цен в экономике;

Y — объем выпуска в стране (реальный ВВП).

Левая часть данного уравнения (количество денег в обращении, умноженное на скорость их обращения) показывает предложение денег. Правая часть уравнения (средний уровень цен, умноженный на объем производства товаров и услуг в физическом выражении) показывает спрос на деньги.

13.5. Денежно-кредитная система и ее уровни

Денежно-кредитная система страны — это совокупность институтов, обеспечивающих функционирование денежного рынка. Она состоит из нескольких звеньев: центрального банка, коммерческих банков и специализированных кредитно-финансовых учреждений.

Центральный банк страны представляет собой организацию, осуществляющую эмиссию наличных денег и регулирующую функционирование денежно-кредитной системы страны. Более подробный анализ роли данной организации в экономике изложен в следующем разделе.

Коммерческие банки — это организации, основными функциями которых являются привлечение сбережений субъектов экономики (пассивные операции) и размещение их в форме инвестиций и кредитов (активные операции). Доходом банков в данном случае является маржа между процентными ставками по кредитам и депозитам. Кроме этого, коммерческие банки выполняют посреднические операции — организуют расчеты и платежи между различными субъектами, осуществляют другие операции по поручению своих клиентов, получая за свою работу комиссионное вознаграждение.

Как было указано ранее, важнейшей функцией банковской системы является создание «новых» денег через организацию их оборота в экономике.

Коммерческие банки бывают универсальными , если занимаются всем спектром банковских операций и специализированными , если концентрируют свою деятельность на некоторых видах операций (например, обслуживают только деятельность организаций, не работая с физическими лицами, и т.д.).

Специализированные кредитно-финансовые учреждения — это организации, работающие в узких сегментах финансового рынка и выполняющие ограниченное количество операций. Примерами таких учреждений являются: страховые компании, которые занимаются операциями по страхованию юридических и физических лиц; инвестиционные фонды, которые привлекают средства субъектов экономики и инвестируют их в различных формах (чаще всего покупка ценных бумаг); лизинговые компании, которые предоставляют субъектам экономики объекты основного капитала в лизинг (долгосрочную аренду); пенсионные фонды, которые аккумулируют средства людей на долгосрочной основе в целях их инвестирования и финансирования пенсионных выплат, и т.д.