- •Глава 1

- •1.2. Систематизация экономических отношений

- •1.3. Предмет экономической теории

- •1.4. Функции экономической теории

- •1.5. Разделы экономической теории

- •1.6. Позитивная и нормативная экономическая теория.

- •1.7. Экономические цели общества

- •1.8. Краткий обзор основных научных школ в экономической теории. Экономические взгляды в Древней Греции и Средневековье

- •1.9. Становление экономической науки. Меркантилизм

- •1.10. Классическая политическая экономия

- •1.11. Маржинализм. Неоклассическая экономическая теория

- •1.12. Кейнсианская революция. Неокейнсианство

- •1.13. Макроэкономические школы, основанные на неоклассических традициях

- •1.14. Институционализм. Неоинституционализм

- •1.15. Общелогические приемы экономического анализа

- •1.16. Методы эмпирического и конкретно-экономического анализа

- •1.17. Принципы экономического анализа

- •Краткие выводы

- •Глава 2 Потребности и ресурсы. Проблема выбора в экономике

- •2.1. Понятие потребностей

- •2.2. Характеристика потребностей

- •2.3. Понятие ресурсов производства

- •2.4. Характеристика факторов производства

- •2.5. Марксистский подход к классификации факторов производства

- •2.6. Понятие экономических благ

- •2.7. Классификация экономических благ

- •2.8. Понятие вмененных издержек

- •2.9. Фундаментальные вопросы экономического развития

- •2.10. Кривая производственных возможностей экономики

- •2.11. Закон возрастания вмененных издержек

- •2.12. Производство и экономический рост

- •2.13. Понятие и виды экономической эффективности

- •2.14. Разделение труда и специализация

- •2.15. Принцип абсолютных и сравнительных преимуществ

- •2.16. Понятие Парето-эффективности

- •Краткие выводы

- •Глава 3 экономические системы. Рыночная система хозяйствования

- •3.1. Понятие системы, ее элементы

- •3.2. Структура и инфраструктура экономической системы

- •3.3. Субъекты экономической системы

- •3.4. Экономическая система

- •3.5. Классификация экономических систем

- •3.6. Классификация экономических систем с позиции приоритета форм собственности

- •3.8. Классификация экономических систем по уровню технологического развития и роли тех или иных отраслей в экономике

- •3.9. Цивилизационный подход к экономическому развитию

- •3.10. Понятие собственности

- •3.11. Субъекты и объекты отношений собственности

- •3.12. Структура отношений собственности

- •3.13. Типы и формы собственности

- •3.14. Разгосударствление и приватизация

- •3.15. Особенности приватизационных процессов в Республике Беларусь

- •3.16. Механизм и способы координации действий хозяйствующих субъектов

- •3.17. Типы экономических систем

- •3.18. Понятие «рынок»

- •3.19. Основные черты рынка

- •3.20. Функции рынка

- •3.21. Конкуренция: понятие, виды

- •3.22. Структура рыночной экономики

- •3.23. Экономический кругооборот

- •3.24. Рыночная инфраструктура

- •3.25. «Фиаско рынка». Проблема внешних эффектов

- •3.26. «Фиаско рынка». Проблема производства общественных благ

- •3.27. «Фиаско рынка». Монополизм

- •3.28. «Фиаско рынка». Проблема асимметричности рыночной информации

- •3.29. Политика перераспределения доходов

- •3.30. Макроэкономическая политика

- •3.31. Модели рыночной экономики. Либеральная рыночная экономика

- •3.32. Модели рыночной экономики. Социальная рыночная экономика

- •3.33. Трансформационная экономика

- •3.34. Белорусская экономическая модель

- •Краткие выводы

- •Глава 4 спрос, предложение и рыночное равновесие

- •4.1. Спрос. Закон спроса

- •4.2. График функции спроса

- •4.3. Неценовые факторы спроса

- •4.4. Индивидуальный и рыночный спрос

- •4.5. Предложение. Закон предложения.

- •4.6. График функции предложения

- •4.7. Неценовые факторы предложения

- •4.8. Рыночное равновесие

- •4.9. Изменения спроса и предложения и их влияние на цену

- •4.10. Эластичность спроса по цене

- •4.11. Факторы эластичности спроса по цене

- •4.12. Эластичность спроса по цене и общий доход товаропроизводителя

- •4.13. Перекрестная эластичность спроса по цене

- •4.14. Эластичность спроса по доходу

- •4.15. Эластичность предложения

- •4.16. Факторы эластичности предложения

- •4.17. Использование закона спроса и предложения для анализа экономических процессов

- •Краткие выводы

- •Глава 5 теория поведения потребителя

- •5.1. Полезность. Общая полезность

- •5.2. Предельная полезность. Соотношение предельной и общей полезности

- •5.3. Закон убывающей предельной полезности

- •5.4. Кардиналистский и ординалистский подходы к измерению полезности

- •5.5. Принцип максимизации полезности

- •5.6. Аксиомы (предположения) ординалистского подхода

- •5.7. Предпочтения потребителя и кривая безразличия

- •5.8. Свойства кривых безразличия. Предельная норма замещения

- •5.9. Бюджетные ограничения. Бюджетная линия

- •5.10. Влияние изменений в доходах и ценах на положение бюджетной линии

- •5.11. Графическая интерпретация равновесия потребителя

- •5.12. Кривая «цена-потребление». Построение кривой индивидуального спроса

- •5.13. Кривая «доход–потребление». Кривая Энгеля

- •5.14. Эффект дохода и эффект замещения

- •5.15. Рыночный спрос и построение кривой рыночного спроса

- •Краткие выводы

- •Глава 6 теория фирмы

- •6.1. Понятие фирмы

- •6.2. Классификации фирм

- •6.3. Организационно-правовые формы предприятий

- •6.4. Понятие производственной функции

- •6.5. Понятия краткосрочного и долгосрочного производственных периодов

- •6.6. Продукт как результат производства фирмы. Общий, средний и предельный продукты фирмы

- •6.7. Закон убывающей предельной производительности

- •6.8. Производственный выбор в долгосрочном периоде. Понятие «производственной сетки»

- •6.9. Изокванта, ее свойства

- •6.10. Предельная норма технологического замещения

- •6.11. Понятие и классификация издержек

- •6.12. Издержки производства в краткосрочном периоде

- •6.13. Издержки производства в долгосрочном периоде. Эффект масштаба

- •6.14. Минимальный эффективный размер фирм

- •6.15. Минимизация издержек производства

- •6.16. Изокоста

- •6.17. Графическая интерпретация принципа минимизации издержек производства

- •6.18. Доход фирмы

- •6.19. Прибыль фирмы

- •6.20. Максимизация прибыли фирмой: два подхода

- •6.21. Максимизация прибыли фирмой–совершенным конкурентом в краткосрочном периоде

- •6.22. Максимизация прибыли фирмой–совершенным конкурентом в долгосрочном периоде

- •6.23. Максимизация прибыли фирмой–несовершенным конкурентом

- •Краткие выводы

- •Глава 7 рынки факторов производства и рапределения доходов

- •7.1. Общее в функционировании рынков факторов производства

- •7.1.2 Спрос на рынке факторов производства

- •7.3. Предложение на рынке факторов производства

- •7.4. Равновесный объем отраслевой и рыночный спрос на рынке факторов производства

- •7.5. Минимизация издержек и максимизация прибыли при использовании факторов производства

- •7.6. Сущность рынка труда, его структура и инфраструктура

- •7.7. Спрос и предложение на рынке труда

- •7.2.3 Отраслевой и общенациональный рынок труда

- •7.9. Монопсония на рынке труда

- •7.2.5 Монополия на рынке труда и роль профессиональных союзов

- •7.11. Сущность заработной платы

- •7.12. Формы и системы заработной платы

- •7.13. Капитал как фактор производства

- •7.14. Спрос и предложение капитала

- •7.15. Ссудный капитала и его источники

- •7.16. Спрос и предложение ссудного капитала

- •7.17. Ссудный процент

- •7.18. Номинальная и реальная ставка ссудного процента

- •7.19. Классификация инвестиций

- •7.20. Дисконтирование и чистая приведенная стоимость

- •7.21. Земля как фактор производства

- •7.22. Спрос и предложение земли

- •7.23. Земельная рента

- •7.24. Экономическая рента

- •7.25. Дифференциальная земельная рента

- •7.26. Цена земли

- •7.5. Прибыль как предпринимательский доход

- •Глава 8 основные макроэкономические показатели

- •8.1. Национальная экономика и ее общая характеристика.

- •8.2. Система национальных счетов

- •8.3. Понятие валового внутреннего продукта и связанных с ним показателей

- •8.4. Производственный метод расчета ввп

- •8.5. Распределительный метод расчета ввп

- •8.6. Расчет ввп по расходам

- •8.7. Номинальный и реальный ввп. Дефлятор ввп

- •8.8. Индексы цен и объемов выпуска

- •8.4. Национальное богатство, его состав и структура. Проблемы оценки национального богатства

- •Краткие выводы

- •Глава 9 Макроэкономическая нестабильность

- •9.1. Макроэкономическая нестабильность и формы ее проявления

- •9.2. Экономическая цикличность

- •9.3. Причины и типы экономических циклов

- •9.4. Современные особенности экономической цикличности

- •9.5. Безработица

- •9.6. Типы безработицы

- •9.7. Определение уровня безработицы

- •9.8. Социально-экономические последствия безработицы

- •9.9. Понятие инфляции

- •9.10. Измерение инфляции

- •9.11. Причины инфляции

- •9.12. Формы инфляции

- •9.13. Инфляция со стороны спроса

- •9.14. Инфляция со стороны издержек

- •9.15. Скрытая (подавленная) инфляция

- •9.16. Социально-экономические последствия инфляции

- •9.17. Макроэкономическое регулирование и макроэкономическая стабилизация

- •9.18 Особенности макроэкономического регулирования в Республике Беларусь

- •Краткие выводы

- •Глава 10 Общее макроэкономическое равновесие: модель совокупного спроса и совокупного предложения

- •10.1. Кривая совокупного спроса

- •10.2. Неценовые факторы совокупного спроса

- •10.3. Понятие совокупного предложения

- •10.4. Неценовые факторы совокупного предложения

- •10.5. Кейнсианская и классическая версии совокупного предложения.

- •10.6. Краткосрочное и долгосрочное равновесие в модели ad-as

- •10.7. «Эффект храповика»

- •10.8. Изменения в равновесии

- •Краткие выводы

- •Глава 11 модель совокупных доходов и расходов

- •11.1. Основы классической теории макроэкономического равновесия

- •11.2. Методологические основы кейнсианской теории

- •11.3. Кейнсианская функция потребления. Предельная и средняя склонности к потреблению. График функции потребления

- •11.4. Кейнсианская функция сбережений. Предельная и средняя склонности к сбережению. График функции сбережений

- •11.5. Взаимосвязь функций потребления и сбережений

- •11.6. Функция инвестиций

- •11.7. Мультипликатор инвестиций

- •11.8. Равновесный объем национального выпуска

- •11.9. Парадокс бережливости

- •11.10. Дефляционный и инфляционный разрывы

- •11.11. Взаимосвязь модели ad-as и кейнсианской модели совокупных доходов и расходов

- •Краткие выводы

- •Глава 12 Финансовая система и фискальная политика государства

- •12.1. Финансовые отношения и финансовая система

- •12.2. Принципы построения и структура финансовой системы

- •12.3. Бюджетная система

- •12.4. Понятие государственного бюджета

- •12.5. Принципы составления и функции государственного бюджета

- •12.6. Формирование бюджетных средств

- •12.7. Расходование бюджетных средств

- •12.8. Понятия налоговых систем и налогов

- •12.9. Справедливость налоговой системы

- •12.10.Функции налогов

- •12.11. Элементы налогообложения

- •12.12. Классификация налогов

- •12.13. Налоговое бремя

- •12.14. Кривая Лаффера.

- •12.15. Содержание фискальной политики

- •12.16. Политика государственных расходов

- •12.17. Дискреционная фискальная политика

- •12.18. Недискриционная фискальная политика

- •12.19. Бюджетный дефицит и причины его появления

- •12.20. Государственный долг

- •12.21. Регулирование бюджетного дефицита и способы его покрытия

- •12.22. Концепции регулирования бюджетного дефицита

- •Краткие выводы

- •Глава 13 Денежный рынок. Денежно-кредитная система и денежно-кредитная политика.

- •13.1. Сущность и функции денег. Эволюция денежного обращения

- •13.2. Предложение денег. Денежная масса. Ликвидность. Денежные агрегаты. Роль банковской системы в предложении денег. Банковский и денежный мультипликаторы

- •13.3. Спрос на деньги. Спрос на деньги для сделок. Спрос на деньги со стороны активов. Мотив предосторожности. Общий спрос на деньги

- •13.4. Равновесие на денежном рынке

- •13.5. Денежно-кредитная система и ее уровни

- •13.6. Центральный банк страны и его роль в экономике. Методы воздействия центрального банка на денежную массу

- •13.7. Операции на открытом рынке. Политика учетной ставки. Изменение уровня обязательных резервов

- •13.8. Понятие и цели денежно-кредитной политики. Политика «дешевых денег». Политика «дорогих денег»

- •13.9. Передаточный механизм денежно-кредитной политики. Жесткая, мягкая и эластичная денежно-кредитная политика.

- •13.10. Эффективность денежно-кредитной политики

- •13.11. Особенности денежно-кредитной политики в Республике Беларусь

- •Краткие выводы

- •Глава 14 Макроэкономическое равновесие на товарном и денежном рынках: модель is–lm

- •14.1. Равновесие товарного рынка

- •14.2. Кривая «инвестиции–сбережения» (кривая is)

- •14.3. Наклон кривой is

- •14.4. Сдвиг кривой is

- •14.5. Равновесие денежного рынка

- •14.6. Кривая «предпочтение ликвидности–денежная масса» (кривая lm)

- •14.7. Наклон кривой lm

- •14.8. Сдвиг кривой lm

- •14.9. Совместное равновесие двух рынков. Модель is–lm

- •14.10. Относительная эффективность фискальной политики. Эффект вытеснения

- •14.11. Относительная эффективность денежно-кредитной политики. Стимулирующий эффект

- •14.12. Модель is–lm как теория совокупного спроса: построение кривой совокупного спроса

- •Краткие выводы

- •Глава 15 социальная политика государства

- •15.1.Социальная политика и ее функции

- •15.2. Цели и направления социальной политики

- •15.3. Индикаторы уровня жизни

- •15.4. Качество жизни

- •15.5. Минимальный потребительский бюджет

- •15.6. Доходы населения и их классификация

- •15.7. Проблема неравенства в распределении доходов

- •15.8. Измерение степени неравенства доходов

- •15.9. Решение государством проблем, связанных с неравенством доходов

- •15.10. Понятие социальных рисков и основные направления социальной защиты

- •Краткие выводы

- •Глава 16 экономический рост

- •16.1. Понятие экономического роста

- •16.2. Показатели экономического роста. Экономические цели общества и социальные приоритеты

- •16.3. Экстенсивный и интенсивный типы экономического роста, их источники и факторы

- •16.4. Устойчивый и неустойчивый, сбалансированный и несбалансированный экономический рост

- •16.5. Кейнсианские модели экономического роста

- •16.6. Неоклассические модели экономического роста. Производственная функция Кобба–Дугласа

- •16.7. Модель экономического роста Солоу

- •Краткие выводы

- •Глава 17 современное мировое хозяйство и его структура

- •17.1. Понятия «мировое хозяйство» и «мировая экономика».

- •17.2. Международное разделение труда как основа формирования и развития мирового хозяйства

- •17.3. Структура мировой экономики.

- •17.4. Современные тенденции развития мировой экономики. Интернационализация, глобализация, транснационализация

- •17.5. Региональная интеграция и региональные группировки стран

- •17.6. Место Республики Беларусь в системе мирохозяйственных связей

- •Краткие выводы

- •Глава 18 формы международных экономических отношений

- •18.1. Формы международных экономических отношений.

- •18.2. Международная миграция рабочей силы

- •18.3. Международное движение капитала и технологий

- •18.4. Международные валютные отношения

- •18.5. Платежный баланс и его структура

- •18.6. Международные кредитные отношения.

- •18.7. Современные тенденции развития международных экономических отношений

- •18.8. Участие Республики Беларусь в международных экономических отношениях

- •Краткие выводы

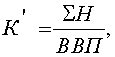

12.13. Налоговое бремя

Налоговое бремя исчисляется по доле налоговых отчислений в валовом внутреннем продукте:

(12.1)

(12.1)

где

К' — коэффициент или уровень налогового бремени;

Н — сумма налогов;

ВВП — валовой внутренний продукт.

Этот метод рекомендуется международной организацией ЮНЕСКО, поскольку позволяет осуществлять межстрановые сравнения.

Формальное и реальное бремя налогов могут не совпадать и перемещаться от одних субъектов налогообложения к другим, в зависимости от ценовой эластичности спроса на товары и типа рыночной структуры.

В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но столь низкими, чтобы стимулировать вложения капитала.

Следует избегать двойного налогообложения — взимания различных видов налогов с одного источника доходов или применения двух систем налогообложения одновременно.

Двойное налогообложение бывает: а) экономическим, б) международным.

Экономическое двойное налогообложение — это взимание налогов с одного источника доходов на разных уровнях. Это наблюдается при функционировании акционерных обществ: 1) прибыль, 2) дивиденды.

Международное двойное налогообложение — это одновременное удержание аналогичных налогов в различных странах вследствие подчиненности объектов налогообложения юрисдикции данных государств.

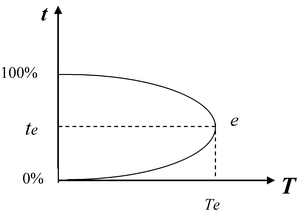

12.14. Кривая Лаффера.

Вопросы о размерах критического обложения давно волнуют экономистов.

«Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают и той, которая у них остается», — говорил Монтескье.

Сторонники снижения налоговой нагрузки и стимулирования инвестиций опираются на позицию американского экономиста А. Лаффера, который пытался доказать, что высокие ставки налогов могут привести к затуханию экономической активности. Им исследовалась связь между объемом поступающих в бюджет налоговых средств и ставками налогов. Графическое отображение этой зависимости получило название «кривая Лаффера», которая строится в координатах, где на оси абсцисс откладываются налоговые поступления Т, а на оси ординат — налоговые ставки t.

Рис. 12.1. Кривая Лаффера

Из рисунка 12.1. видно, что рост налоговой ставки ведет к увеличению налоговых поступлений. Оптимальный размер ставки te обеспечивает максимальные поступления в государственный бюджет Те. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 % налогообложении сводятся к нулю — налоговые поступления и вовсе прекращаются.

Однозначного ответа, какая величина налоговой ставки является оптимальной, нет. Сам А. Лаффер считал, что оптимальная ставка налога на прибыль должна составлять около 35%. О переходе критической точки налогообложения свидетельствуют косвенные признаки – замедление темпов поступлений в государственную казну, рост числа налогоплательщиков, уклоняющихся от уплаты налогов и концентрирующих свои финансовые ресурсы в теневом секторе экономики.

Хозяйственная практика свидетельствует о том, что кривая Лаффера имеет в большей степени теоретическое значение, надежные методы ее построения применительно к конкретным налоговым системам на сегодняшний день отсутствуют.