14.7. Наклон кривой lm

Положительный наклон кривой LM определен тем, что рост реального выпуска сопровождается повышением ставки процента, поскольку при неизменном денежном предложении увеличение трансакционного спроса на деньги должно сопровождаться снижением его спекулятивной составляющей (что возможно только при росте r), чтобы денежный рынок продолжал оставаться в равновесии.

Угол наклона кривой LM определяется тем, как реагирует на изменения дохода и ставки процента спрос на реальные денежные остатки, т.е. какова чувствительность трансакционного спроса на деньги к изменениям величины выпуска и спекулятивного спроса на деньги — к изменениям ставки процента.

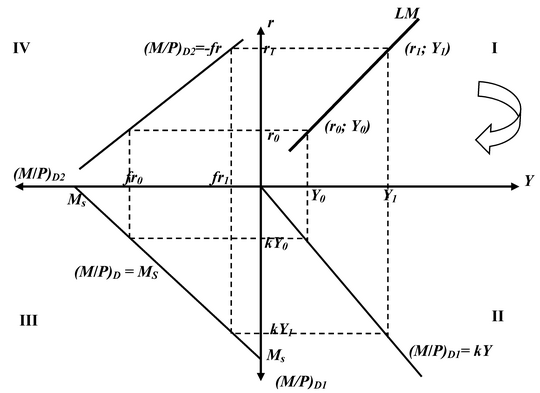

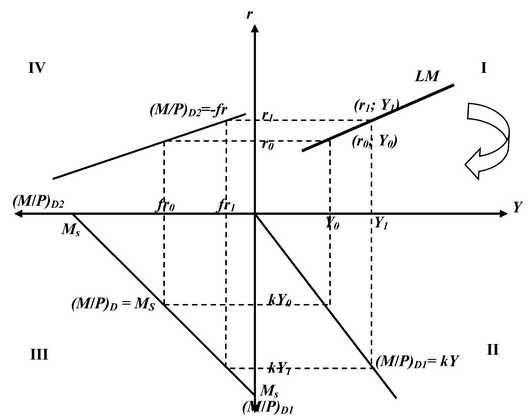

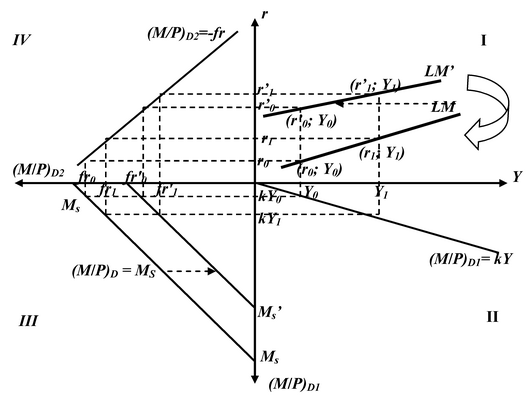

Если трансакционный спрос на деньги не очень чувствителен к уровню дохода (кривая трансакционного спроса — пологая), то для сохранения равновесия денежного рынка только незначительное увеличение ставки процента (от r0 до r1) и последующее уменьшение спекулятивного спроса (от fr0 до fr1) необходимо для того, чтобы компенсировать небольшой рост трансакционного спроса на деньги (от kY0 до kY1), вызванный повышением дохода: кривая LM относительно полога (рис. 14.5). Обратная ситуация представлена на рис. 14.6.

Рис. 14.5. Наклон кривой LM при нечувствительном к изменениям дохода трансакционном спросе на деньги

Рис. 14.6. Наклон кривой LM при чувствительном к изменениям дохода трансакционном спросе на деньги

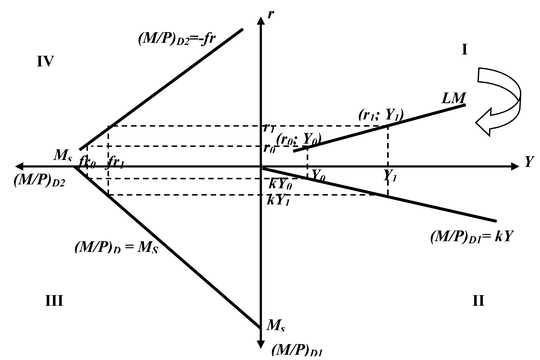

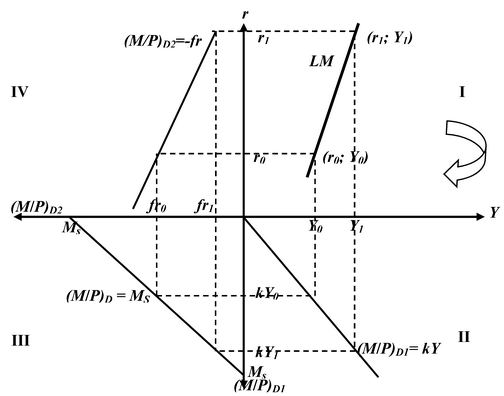

Если спекулятивный спрос на деньги не чувствителен к изменениям процентной ставки (кривая спекулятивного спроса — крутая), то для сохранения равновесия денежного рынка необходимо значительное увеличение ставки процента (от r0 до r1), чтобы обеспечить даже небольшое сокращение спекулятивного спроса (от fr0 до fr1), необходимое для того, чтобы компенсировать рост трансакционного спроса на деньги (от kY0 до kY1), вызванный повышением дохода: кривая LM относительно крутая, и наоборот (рис. 14.7 и 14.8).

Рис. 14.7. Наклон кривой LM при нечувствительном к изменениям ставки процента спекулятивном спросе на деньги

Рис. 14.8. Наклон кривой LM при чувствительном к изменениям ставки процента спекулятивном спросе на деньги

14.8. Сдвиг кривой lm

Основным фактором сдвига кривой LM является изменение предложения реальных денежных остатков (например, рост номинальной денежной массы при неизменном уровне цен).

Предположим, денежное предложение уменьшится на величину MSMS’ (рис.14.9).

Рис. 14.9. Сдвиг кривой LM в результате изменения денежного предложения

Уменьшение денежной массы интерпретируется на рисунке (квадрант III) сдвигом прямой равновесия денежного рынка параллельно влево на величину изменения предложения денег. Это обусловит сдвиг кривой LM влево—вверх в положение LM’. И наоборот, рост предложения денег будет сопровождаться сдвигом кривой LM вправо—вниз.

14.9. Совместное равновесие двух рынков. Модель is–lm

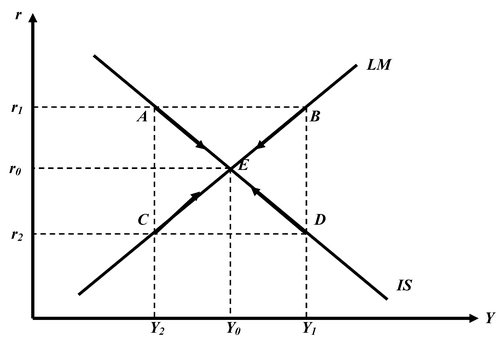

Кривая IS отражает множество сочетаний Y и r, при которых товарный рынок находится в состоянии равновесия, а кривая LM — все комбинации r и Y, обеспечивающие равновесие денежного рынка.

Но анализ только одного из этих рынков не позволяет определить равновесные величину выпуска и ставки процента. Необходим одновременный анализ двух рынков.

Точке пересечения кривых IS и LM (точке Е) соответствуют величины ставки процента (r0) и дохода (Y0), которые обеспечивают одновременное равновесие товарного и денежного рынков (рис. 14.10).

Все другие сочетания величин дохода и ставки процента не могут быть равновесными.

Рис. 14.10. Модель IS—LM

Точка А располагается на кривой IS, но левее кривой LM. В этом случае только товарный рынок находится в состоянии равновесия. Как отмечалось выше, во всех точках левее (выше) кривой LM предложение реальных денежных остатков превышает спрос на них. Чтобы избавиться от лишних денег, экономические субъекты будут покупать облигации. Рост спроса на ценные бумаги приведет к росту их рыночной цены, поэтому ставка процента начнет снижаться. Это обусловит рост планируемых инвестиций и равновесного уровня выпуска. Экономика возвратится в точку равновесия Е (см. рис. 14.10).

Точка D располагается на кривой IS, но правее кривой LM. В этом случае только товарный рынок находится в равновесия. Во всех точках ниже (правее) кривой LM спрос на реальные денежные остатки превышает их предложение. Недостаток денег заставит экономических субъектов продавать облигации. Падение спроса на ценные бумаги приведет к снижению их рыночной цены, поэтому ставка процента начнет повышаться. Соответственно, будут снижаться планируемые инвестиции и равновесный уровень выпуска. Экономика возвратится в точку равновесия Е.

Точка В располагается на кривой LM, но правее кривой IS. В этом случае только денежный рынок находится в состоянии равновесия. Во всех точках выше (правее) кривой IS фактический уровень выпуска больше планируемых совокупных расходов. Фирмы не смогут реализовать всю произведенную продукцию, начнется незапланированный рост товарно-материальных запасов, что приведет в конечном итоге к снижению фактического уровня выпуска. Трансакционный спроса на реальные денежные остатки упадет, и при неизменном денежном предложении будет наблюдаться понижение процентной ставки. Экономика возвратится в точку равновесия Е.

Точка С располагается на кривой LM, но левее кривой IS. В этом случае только денежный рынок находится в состоянии равновесия. Во всех точках левее (ниже) кривой IS фактические совокупные доходы меньше планируемых совокупных расходов. В результате произойдет незапланированное уменьшение товарно-материальных запасов. Фирмы станут наращивать объемы производства, фактический уровень национального выпуска будет расти. Это определит повышение трансакционного спроса на деньги и при неизменном денежном предложении будет сопровождаться ростом процентной ставки (чтобы обеспечить снижение спекулятивного спроса на реальные денежные остатки). Экономика начнет движение к точке равновесия Е.

Представленная на рис. 14.10 модель называется моделью IS–LM. Но равновесный уровень выпуска Y0 не обязательно соответствует выпуску при полной занятости. Ранее отмечалось, что этот выпуск может быть меньше уровня выпуска при полной занятости (наблюдается дефляционный разрыв и безработица) или больше уровня выпуска при полной занятости (наблюдается инфляционный разрыв и раскручивается инфляция). Необходима активная государственная макроэкономическая политика для устранения данных проявлений макроэкономической нестабильности. Но какова эффективность этой политики?