7. Отчетность п/п, являющаяся источником информации в системе фм-та

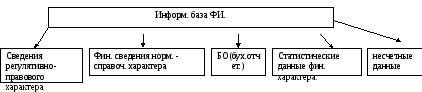

Информационное обеспечение процесса управления финансами - совокупность информационных ресурсов и способов их организации необходимых для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности Ко. Основой данной информации является информационная база.

1.Включает законы и нормативные акты определяющие, правовую основу фин. институтов, РЦБ.

2.Нормативные документы в области финансов к участникам р-ка (пример МСФО).

3.БО -является информативным источником, характеризующим имущественное и фин. положение п/п.

4. Система статистических данных в фин. сфере это сведения фин. характера, публикуемые органами гос. статистики, информ.-аналитическими агенствами.

5. Сведения генерируемые вне какой-либо устойчивой информационной системы (данные аудиторских компаний, информация, публикуемая в СМИ).

Основными источниками информации о деят-ти п/п служат:

- БО:

баланс п/п;

отчет о прибылях и убытках;

отчет о движении ден. средств.

отчет об изменениях капитала

приложение к балансу.

- Данные бух. учета:

главная книга;

ведомости и журналы-ордера;

данные аналитических счетов (по статьям баланса);

- Внеучетные данные:

материалы ревизий и аналитических проверок;

сведения о конкурентах и родственных п/п.

БО - представляет систему показателей, отражающих имущественное и фин. положение организации на отчетную дату, а также фин. результаты ее деят-ти за отчетный период.

БО состоит из следующих элементов:

Бух. баланс;

отчет о прибылях и убытках;

отчет о движении ден. средств, отчет об изменении капитала, приложения к бух. балансу;

Аудиторского заключения.

Стороны, заинтересованные в информации о деят-ти п/п можно условно разделить на 2 категории:

внешние;

внутренние пользователи -руководство п/п, собственники.

Внешние делятся на:

пользователи, непосредственно заинтересованные в деят-ти компании:

кредиторы поставщики и покупатели, служащие компании (с точки зрения уровня з/п.)

пользователи, опосредованно заинтересованные в ней:

аудиторские службы;

регистрирующие и другие гос. органы

законодательные органы;

Критерии информации:

1. уместность:

- значимость, т.е. оказывает влияние на решение, принимаемое пользователем;

- возможность анализа, т.е. разработки прогнозов о результатах прошлых, текущих и будущих решений

- своевременность.

2. достоверность - определяется правдивостью.

3. правдивость - не должна содержать ошибочных и пристрастных данных.

4. нейтральность предполагает, что фин. отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой группы.

5. понятность - пользователи могут понять содержание отчетности без специальной подготовки.

6. сопоставимость.

Для изучения фин. состояния п/п используются:

вертикальный анализ отчетности позволяет характеризовать наличие, размещение и структуру ресурсов и их источников;

горизонтальный анализ - основан на соотношении разделов актива и пассива баланса, позволяет оценивать использование фин. ресурсов.

Бухгалтерский баланс

1. Данные баланса позволяют оценивать структуру активов (имущества) предприятия, т.е. соотношение внеоборотных и оборотных активов в составе имущества.

2. позволяют оценить состав оборотных активов.

3 позволяют оценить структуру пассивов, т. е. источников финансирования имущества, различающихся по единственному признаку: собственные или заемные.

4. позволяют оценить платежеспособность предприятия на каждую отчетную дату.

Актив баланса состоит из:

1) ВОА - иммобильные активы: НМА, ОС, незавершенное строительство, долгосрочные фин. вложения

2) Оборотные активы - мобильные: запасы, НЗП, ГП и товары для перепродажи, товары отгруженные, НДС, ДЗ, Краткосрочные фин. вложения, ден. средства.

Пассив баланса:

1) капитал и резервы: УК, ДК (эмиссионный доход, прирост стоимости имущества при переоценке, РК, нераспределенная прибыль (убытки)).

2) Долгосрочные пассивы (данные о заемных средствах).

3) Краткосрочные пассивы (КЗ, подлежащая погашению в течение 12 мес.).

Отчет о прибылях и убытках. Содержит достигнутые за отчетный период фин. результаты.

Форма №3 содержит информацию об изменениях капитал организации за отчетный период и показывает остатки средств на начало и конец года.

Отчет о движении ден. средств дает представление о поступивших и истраченных ден. средствах за период. Данная форма позволяет оценить платежеспособность п/п

Приложение предоставляет более полную объективную информацию о фин.-хозяйственной деят-ти:

информация о данных, которые не нашли отражение в балансе и вышерассмотренных формах;

расшифровку прочих активов и пассивов, дебиторов и кредиторов, отдельных вдов прибылей и убытков;

информацию о распределении прибыли, остающейся в распоряжении организации.

Аудиторское заключение - это подтверждение достоверности данных БО законодательству РФ.

Управленческий учет (УУ) обеспечивает информацией, необходимой для внутреннего производственного планировании, управления и контроля.