78. Классификация и финансовые условия целесообразности слияний акционерных обществ

В соответствии с законодательством (ФЗ «Об АО») под слияниемпонимается реорганизация юридического лица, результатом которой оказывается возникновение нового юридического лица путем передачи ему всех прав и обязанностей двух или нескольких юридических лиц с прекращением последних.

Слияние обществ осуществляется на основании заключенного между ними договора, в котором отражаются порядок обмена акций и других ценных бумаг, их номинальная стоимость и категории, особые права отдельных акционеров и другие условия.

Слияние осуществляется в различных направлениях деятельности и разных формах объединения производственно-хозяйственных, организационно-управленческих и финансово-экономических интересов.

В связи с этим выделяют три типа слияний акционерного капитала:

1) горизонтальное слияние- объединение предприятий с однородными производствами и видами деятельности; до слияния компании являлись или могли быть конкурентами;

2) вертикальное слияние– объединение по существующим хозяйственным связям, т.е. с поставщиками, покупателями и другими смежниками;

3) конгломератное слияние- объединение в одну группу компаний из различных, несвязанных отраслей.

Основными мотивами слияний являются:

1. Получение синергического эффекта, т.е. финансовый результат деятельности в результате слияния превосходит сумму результатов отдельно взятых независимых единиц. Данный эффект может возникнуть в результате экономии, обусловленной масштабами деятельности, получения взаимодополняющих ресурсов, снижения конкуренции.

Стоимость объединенного акционерного капитала превосходит сумму стоимостей отдельно взятых акционерных компаний, что является основной предпосылкой большинства слияний.

2. Повышение эффективности управленияпосредством создания единого координационного центра (централизация управления).

3. Увеличение рыночной доли.

4. Диверсификация рисков: диверсификация в другие виды бизнеса помогает стабилизировать поток доходов и снизить риски.

5. Неиспользованные льготы по налогообложению: если какая-либо компания, обладающая определенными налоговыми льготами, но не способная использовать их вследствие отсутствия прибыли, объединяется с другой компанией, стабильно получающей достаточно большие объемы прибыли, то у объединенной компании появляется возможность эффективного использования этих налоговых льгот.

6. Иные мотивы.

Целесообразность создания корпоративных объединений обусловлена в основном двумя факторами:

1) снижением в них общего уровня трансакционных затрат (затрат на совершение актов купли-продажи, сделок на поставку сырья, материалов, сбыт готовой продукции, транспортировку и т.д.);

2) положительным влиянием эффекта масштаба производства (уменьшение себестоимости продукции за счет снижения удельного веса постоянных затрат).

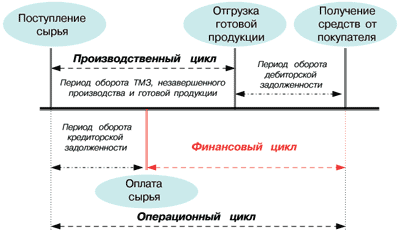

79. Финансовый цикл предприятия и факторы, определяющие его продолжительность

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Управление оборотными активами в значительной мере зависит от их структуры. Удобным является метод анализа и управления через финансовый цикл.

Финансовый цикл, или период оборота денежных средств, - это период между уплатой денежных средств за сырье и материалы (погашением кредиторской задолженности) и поступлением денежных средств от дебиторов за отгруженную продукцию (погашением дебиторской задолженности).

Финансовый цикл предприятия является составной частью операционного цикла. Операционный цикл- период полного оборота всей суммы оборотных активов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции.

График не учитывает авансы (выданные и полученные).

Поскольку предприятие обычно оплачивает счета поставщиков с задержкой во времени, финансовыйцикл меньшеоперационногона средний период оборотакредиторской задолженности, т.е. продолжительность финансового цикла равна продолжительности операционного цикла минус период оборачиваемости кредиторской задолженности.

![]()

![]()

Сокращение финансового цикла предприятия приводит к уменьшению необходимого собственного оборотного капитала, а значит, к улучшению финансовых возможностей предприятия.

Сокращение финансового цикла возможно путемвоздействия на составляющие его элементы, а именно путем:

1. Сокращения производственного циклаза счет:

- уменьшения периода оборота запасов сырья, материалов и полуфабрикатов;

- уменьшения периода оборота незавершенного производства;

- уменьшения периода оборота готовой продукции.

2. Уменьшения периода оборота дебиторской задолженности.

Ускорить сбор дебиторской задолженности возможно поощрением, например, скидками при условии более ранней оплаты счетов; использованием услуг финансово-кредитных организаций по ускорению движения денежных средств от клиентов к компании и т.д.

3. Увеличения периода оборота кредиторской задолженности.