100.Факторы производства, их воздействие и развитие, агрегатные производственные функции.

К факторам производства относятся:

1. Земля

2. Труд

3. Капитал

Земля

Под землей как фактором производства понимаются природные блага, обеспечивающие процесс производства.

Сельскохозяйственные земля, леса, вода, полезные ископаемые, атмосфера и ее явления, космические явления – относятся к «Земле» как фактору производства, но сами не все являются факторами производства.

Фактор – это, то что уже вовлечено в производство и обеспечивает данный процесс. До вовлечения все вышеперечисленное является ресурсами.

Ресурсы могут быть не отделимыми от природной среды, участвуют в процессе производства сохраняя принадлежность к природной среде (явления природы). Свободные блага, не требующие предварительного использования общественных факторов.

Так же есть ресурсы способные отделятся от природной среды и вовлекаться в процесс производства в виде сырья, топлива. Подобное вовлечение происходи в отраслях первичного сектора и требует использование – «Труда» и «Капитала».

Проблема ограниченности ресурсов. С развитием экономики ограниченность стала компенсироваться – интенсивностью использования. Предполагается вовлечение дополнительного «Труда» и «Капитала».

Так, искусственное повышение плодородия требует внесения в почву минеральных удобрений, т.е. приложение дополнительного «Капитала» По существу замещение одного фактора производства другим.

Замещение одного фактора другим наталкивается на эффект убывающей отдачи. (ПРИМЕР: удобрения в земле через некоторое время перестают действовать).

Этот пример показывает, что нельзя полностью заменить один фактор другим. Но если вновь новый способ, изменение технологии, то вновь повышение отдачи. Замкнутый круг.

Этот способ лежит в основе НТП.

Труд

Труд – это процесс сознательной, целесообразной деятельности людей, направленный на создание необходимых им благ.

Труд делиться на физический и умственный, соответственно с расходованием физической и умственной энергии (рабочей силы).

Рабочая сила – способность человека к труду. Рабочая сила существует до того как начинается процесс труда, является функцией рабочей силы. Ее можно рассматривать в качестве трудового ресурса (население – трудовые ресурсы общества, более точно часть населения).

В состав трудовых ресурсов входит население определенного возраста, состояния здоровья и готовности к труду (в разных странах может быть различным).

Характеристики труда:

Качественные – отражают уровень квалификации.

Деление работников на:

- квалифицированных

- полуквалифицированных

- неквалифицированных

Квалифицированные – обучение и подготовка требует значительного времени, обладают большей информацией и способны осуществлять сложные интеллектуальные работы. Полуквалифицированные – подготовка не требует длительного времени, средний уровень сложности трудовых операций. Неквалифицированные – работы не требующие специальной подготовки.

Квалифицированные работники могут заменить полуквалифицированных и неквалифицированных, а вот обратное замещение не возможно. При этом нерациональное использование труда как фактора производства.

Особенность труда как фактора производства тесная связь фазы обмена рабочей силы с фазой ее потребления, которая проявляется через кооперацию, объединение рабочей силы в едином процессе труда.

В фазе потребления проявляется количественная характеристика труда (затраты труда).

На затраты труда влияет продолжительность рабочего дня, недели, отпуска.

Рабочий день – это время суток, в течении которого происходит процесс труда. Рабочая неделя определяется количеством рабочих часов в неделю.

На затраты труда влияет его интенсивность – расход человеческой энергии в единицу времени. Более интенсивный труд предполагает при прочих одинаковых факторах большие затраты труда.

Рассмотренные факторы связаны друг с другом, один может быть возмещен другим (ПРИМЕР: увеличение рабочего времени или увеличение интенсивности при нехватке трудовых ресурсов) Отношение результатов труда в виде произведенной продукции к его затратам в виде человеческой энергии характеризует его производительность. Увеличение производительности позволяет при данных затратах труда в единицу времени произвести больше продукции. Зависит от субъективных факторов (связанные с человеком: квалификация, кооперация, организация труда) и объективных факторов (изменение в вещественных факторах производства «Земля» и «Капитал» - как объектов труда). Может также возникнуть эффект убывающей отдачи при замене Труда» «Капиталом».

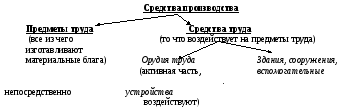

Капитал

«Капитал» как фактор производства представляет собой материальное благо производственного назначения т.е. средство производства.

До момента вовлечения средств производства в производственный процесс они выступают в форме ресурсов:

Капитальных (то что становится средством труда)

Материальных (предмет труда)

Разное целевое назначение средств производства позволяет делить на два вида :

Средства производства необходимые для производства новых средств производства

Средства производства необходимые для производства средств потребления.

Для того что бы обеспечить процесс производства предметов потребления надо иметь факторы необходимые для производства средств производства. Невозможно использовать весь «Капитал» для производства предметов потребления. Часть должна использоваться для само возобновления «Капитала» как фактора производства т.е. для воспроизводства.

96. Анализ платежеспособности предприятия (организации)

Для оценки состояния платежеспособности организации используются 2 группы методов:

Основан на расчете и оценке абсолютных показателей.

Одним из первых показателей является величина чистых активов

ЧА=АПР – ОПР

АПР – активы принимаемые к росту

ОПР– обязательства принимаемые к росту

АПР=итог валюты баланса по активу–собственные акции, выкупленные у акционеров

ОПР = ДСО (итог 4 раздела баланса)+КСО (итог 5 раздела)–640 строка баланса

Наличие чистых активов является признаком платежеспособности собственников участников уставного капитала, если

ЧА≥УК+Резерв.Капитал

Делается вывод, что участники уставного капитала в состоянии погасить свои обязательства.

Если по итогам расчетов

ЧА <УК

и

ЧА<УК+Резерв.К

то организация обязана в срочном порядке привести в соответствие УК с размерами ЧА.

Если ЧА < минимального размера УК (1000–ОАО;100–ЗАО), то такая организация подлежит ликвидации.

Поэтому чистые активы обязательны в отражении в отчетности.

Известно, что платежеспособность организации определяется структурой активов, которыми располагает организация, особенно оборотных активов с точки зрения их ликвидности (способность превращаться в деньги)

Для оценки платежеспособности организации рекомендуется построить баланс ликвидности организации в котором активы группируют по степени убывания их ликвидности, а пассивы по степени возрастания сроков их оплаты.

|

Активы |

Нормативное соотношение |

Пассивы |

|

А1– высоко ликвидные (абсолютно ликвидные) активы: денежные средства; краткосрочные финансовые вложения |

≥ |

П1 – наиболее срочные обязательства: краткосрочные кредиты и займы |

|

А2– быстрореализуемые активы: краткосрочная дебиторская задолженность (до 12 мес.) |

≥ |

П2– краткосрочные обязательства: кредиторская задолженность + задолженность по дивидендам (630) и прочие КСО |

|

А3– медленно реализуемые активы: запасы, НДС и прочие оборотные активы |

≥ |

П3 – весь 4 раздел «Долгосрочные обязательства» |

|

А4 – Труднореализуемые (неликвидные) активы: внеоборотные активы, долгосрочная дебиторская задолженность (более 12 мес.) |

≤ |

П4 – постоянные пассивы: собственный капитал, 3 раздел + 640строка + 650строка |

ВЫВОД: Если по данным конкретной организации соблюдаются все нормативные соотношения по группам, то баланс организации признается абсолютно ликвидным, с сама организация платежеспособной.

П1-А1 и А2-П2 – позволяют характеризоватьоперативнуюплатежеспособность

А3-П3– позволяют характеризоватьперспективнуюплатежеспособность.

Дефицит платежеспособных средств по одной из первых групп может быть восполнен их излишком по следующей группе. Если какое либо из соотношений не соблюдается, то это является признаком определенных затруднений в погашении обязательств организации. При проведении внутреннего анализа рекомендуется при построении такого баланса данные первых трех групп дифференцируют по срокам:

А) активы в соответствии с возможными сроками их превращения в денежные средства

Б) пассивы в соответствии с конкретными сроками их погашения.

Дифференцируют по срокам: до 1 мес.; от 1мес до 3 мес.; 3-6 мес.; от 6 мес. до 1года; свыше 1года.

2)Для количественной оценки степени платежеспособности организации широкое применение получил ряд коэффициентов

а) Коэффициент текущей ликвидности - отражает соотношение оборотных активов и краткосрочных обязательств.

Ктл=(ОбА-Дт):КСО >12

Ктл=(А1+А2+А3):(П1+П2)

Этот коэффициент отражает платежеспособность организации на период примерно равный средней продолжительности оборота оборотных активов. Значение этого коэффициента зависит от длительности производственно-хозяйственного операционного цикла, а также от качественной структуры оборотных активов.

Связь этого показателя с названными факторами:

Ктл= (ОбА-ДЗ>12): КСО =

=((ОбА-ДЗ>12):ВР)*(ВР:ДЗ<12)*(ДЗ<12:КрЗ)*(КрЗ:КСО) –