21. Виды, формы и методы финансового планирования (фин. Пл-е)

Основными признаками планирования являются:

нацеленность на будущее;

в процессе планирования разрабатываются проекты желаемого состояния хозяйствующего субъекта в возможных или ожидаемых условиях.

Фин. планирование – процесс разработки системы фин. показателей, определяющих основные направления будущей деятельности по формированию и использованию фондов денежных средств предприятия.

Фин. план – обобщенный документ, отражающий поступление и расходование денежных средств предприятия на текущий (до 1 г.) и долгосрочный (более 1 г.) период.

Бюджет – оперативный фин. план, составляется на год.

Бюджетирование – разработка бюджетов в соответствии с целями оперативного планирования.

Бюджетирование капитала – разработка бюджетов для управления капиталом предприятия – определения источников формирования капитала (пассивы баланса) и их размещение (активы баланса).

Бюджетный контроль – текущий контроль за исполнением отдельных показателей доходов и расходов, определяемых плановым бюджетом.

Смета – форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей.

Цель фин. пл-я – создание системы ориентиров для наиболее эффект-ого фин. обеспечения деятельности предприятия. Фин. пл-е является основой для проведения фин. анализа и контроля. На основе результатов фин. анализа и контроля корректируется фин. план.

Можно выделить несколько основных объектов фин. пл-я:

показатели, характеризующие деятельность П:

стоимостные результаты деятельности (валовой оборот, выручка от реализации продукции);

затраты на производство (по элементам, по статьям калькуляции, по методу директ-костинг):

доходы и накопления (валовой доход; прибыль и платежи из прибыли; фонды,);

показатели, характеризующие фин. ресурсы и потребности:

объем собственных средств;

объем привлеченных средств;

инвестиционные потребности;

денежные потоки П. Разница между притоками и оттоками равна чистому денежному потоку П (ЧДП). Если ЧДП больше 0, то у П есть временно свободные денежные средства, в обратном случае - дефицит;

налоговые платеджи;

фин. состояние и платежеспособность П.

Существует две основные классификации видов фин. пл-я:

1. По периоду времени, на которые составлены планы: кратко, средне- (1 год), долгоср (более 1 года).

2. По задачам, решение которых должно быть обеспечено:

- стратегическое или перспективное планирование;

- текущее фин. планирование;

- оперативное фин. пл-е.

В практике фин. пл-я применяются следующие методы:

Метод эк. анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

Нормативный метод – на основе заранее установленных норм рассчитывается потребность хозяйствующего субъекта в фин. ресурсах и их источниках. Такими нормативами являются ставки налогов, сборов, нормы амортизационных отчислений и т.д.

Метод балансовых расчетов основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Дата должна соответствовать периоду нормальной эксплуатации предприятия.

Метод денежных потоков служит инструментом для прогнозирования размеров и сроков поступления необходимых фин. ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступления денежных средств на определенную дату и бюджетировании всех издержек и расходов.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, Оптимальный вариант выбирается на основе следующих критериев:

минимума: текущих затрат; времени на оборот капитала, т.е. ускорение оборачиваемости авансированных средств;

максимума: дохода на рубль вложенного капитала; сохранности фин. ресурсов, т.е. минимума денежных потерь (финансового, кредитного, процентного, валютного и иных рисков).

Метод экономико-математического моделирования позволяет количественно выразить тесноту взаимосвязи между фин. показателями и основными факторами, их определяющими.

Характеристика видов, форм и методов фин. пл-я

|

Вид фин. пл-я |

Задачи фин. пл-я |

Период |

Формы фин. пл-я |

Методы фин. пл-я |

|

Стратегическое пл-е |

Обеспечить развитие П |

Более 1 года |

Сценарий развития Прогноз Стратегический план |

Экспертные оценки Статистические методы Экономико-математическое моделирование Компьютерное моделирование |

|

Текущее пл-е |

Обеспечить деятельность П в течение года |

1 год |

Баланс доходов и расходов Общий бюджет развития П |

Балансовый метод Нормативный метод |

|

Оперативное пл-е |

Обеспечить платежеспособность в течение года |

Квартал, месяц, декада, неделя |

Платежный календарь Графики движения денежных средств Кассовый план Таблица ликвидности |

Балансовый метод Экспересс-методы оценки фин. состояния П. |

Платежный календарь – документ оперативного планирования, который представляет собой перечень определенных для внесения крупных платежей дат в течение года (дата внесения авансовых платежей, дата погашения кредита, уплаты налогов, даты платежей по договорам).

Кассовый план – документ, в котором отражаются суммы наличных денежных средств, которые П должно получить в течение месяца в банке, в котором П находится на обслуживании. Составляется для обеспечения получения сумм наличных денежных средств, т.к. в соответствии с правилами ведения банковских операций без заведомо предоставленного кассового плана денежные средства не выдаются.

Таблица ликвидности аналитическая таблица, которая разрабатывается для контроля за поступлением денежных средств и платежами в течение месяца. Такая таблица может разрабатываться как в целом для П, так и по отдельным видам деятельности, дебиторам кредиторам.

Прогноз объема продаж дает предоставление о той доли рынка, которую предприятие предполагает завоевать своей продукцией. Прогнозы продаж выражаются в денежных и физических единицах и помогает определить влияние цены, объема производства и инфляции на потоки наличных денежных средств предприятия.

Принципы фин. пл-я:

Принцип единства предполагает, что планирование должно иметь системный характер.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения фирмы вне связи с другим

Принцип участия означает, что каждый специалист фирмы участвует в планировании.

Принцип непрерывности заключается в том, что, во-первых, планирование должно осуществляться систематически в рамках установленного цикла, а во-вторых, разработанные планы должны непрерывно сменять друг друга (план закупок – план производства – план по маркетингу).

Принцип гибкости состоит в придании планам и планированию способ изменяться при возникновении непредвиденных обстоятельств.

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы.

Принцип соотношения сроков получения и использования средств («золотое банковское правило») – кап. Вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

Принцип платежеспособности – пл-е денежных средств должно постоянно обеспечивать платежеспособность предприятия, т.е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств.

Принцип рентабельности капиталовложений - для капиталовложений необходимо выбрать самые дешевые способы финансирования (фин. лизинг, инвестиционный селенг и др.), привлекая заемный капитал лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект фин. рычага.

Принцип сбалансированности рисков – особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

Принцип приспособления к потребностям рынка – важно учитывать конъюнктуру рынка и зависимость предприятия от предоставления кредитов.

принцип предельной рентабельности – целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

№22 Управление дебиторской задолженностью. Кредитная политика предприятия

Управление ДЗ предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Вся ДЗ условно может быть разделена на 2 группы:

- оправданную (допустимую), связанную с необходимостью поддерживания непрерывности процесса производственно-хозяйственной деятельности и не погашенную в пределах установленных сроков оплаты;

- неоправданную (недопустимую), связанную с незапланированным отвлечением средств или задержкой платежей против установленных сроков.

В связи с несвоевременностью в оплате счетов за отгруженную продукцию, выполненные работы и оказанные услуги формируются резервы по сомнительным долгам за счет балансовой прибыли. Создаваемый резерв служит источником пополнения оборотных средств, авансированных в операции по реализации товаров, Р,У.

Сомнительными долгами считаются те виды ДЗ, которые не погашены в установленные сроки и не обеспечены юридически полноценными обязательствами или гарантиями.

Формирование политики управления ДЗ предприятия осуществляется по следующим основным этапам:

анализ ДЗ в предшествующем периоде

формирование принципов кредитной политики по отношению к покупателям

формирование системы кредитный условий

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредитов

обеспечение на предприятии современных форм рефинансирования ДЗ

построение эффективных систем контроля за движением и своевременной инкассацией ДЗ.

Анализ ДЗ в предшествующем периоде

Основными задачами анализа расчетов с дебиторами являются:

- оценка общего состояния задолженности

- оценка надежности отдельных дебиторов

Общее состояние ДЗ должно изучаться:

- по структуре дебиторов, отражающей их состав, объемы задолженности, сроки их возникновения;

- по оборачиваемости средств в расчетах;

В процессе анализа целесообразно исчислить среднее число дней просроченной задолженности за период (Ппр ):

![]() ,

где

,

где

![]() - общая сумма ДЗ,

- общая сумма ДЗ,![]() - сумма просроченной ДЗ.

- сумма просроченной ДЗ.

ДЗ из-за неплатежеспособности должника должна списываться на забалансовый счет и учитываться в течении 5 лет для наблюдения за возможностью ее взыскания. Для контроля за своевременностью погашения ДЗ может быть использован коэффициент погашаемости ДЗ

![]() ,

где

,

где

![]() - средняя ДЗ по основной деятельности,

В – выручка от реализации

- средняя ДЗ по основной деятельности,

В – выручка от реализации

Критическое значение коэффициента зависит от срока оплаты, предусмотренного в договоре.

![]()

Анализ ДЗ по расчетам с покупателями проводится в разрезе товарного и потребительского кредита.

1 этап: оценивается уровень ДЗ предприятия в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения ОбА (оборотных активов) в ДЗ:

![]()

2 этап: определяется средний период инкассации ДЗ и количество ее оборотов в рассматриваемом периоде. Средний период инкассации ДЗ (ПИДЗ) характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия.

![]() ,

где

,

где

![]() - средний остаток ДЗ (в целом или отдельных

ее видов) в рассматриваемом периоде, ОО

– сумма однодневного оборота по

реализации продукции в рассматриваемом

периоде.

- средний остаток ДЗ (в целом или отдельных

ее видов) в рассматриваемом периоде, ОО

– сумма однодневного оборота по

реализации продукции в рассматриваемом

периоде.

Количество оборотов ДЗ характеризует скорость обращения инвестированных в нее средств в течение определенного периода.

![]() ,

где КОДЗ

– количество оборотов ДЗ в рассматриваемом

периоде, ОР – общая сумма оборота по

реализации продукции в данном периоде

(выручка).

,

где КОДЗ

– количество оборотов ДЗ в рассматриваемом

периоде, ОР – общая сумма оборота по

реализации продукции в данном периоде

(выручка).

3 этап: оценивается состав ДЗ по предусмотренным срокам ее инкассации.

4 этап: рассматривается состав просроченной ДЗ, выделяется сомнительная и безнадежная:

- коэффициент просроченной ДЗ или коэффициент риска

![]() ,

где ДЗПР –

сумма ДЗ, неоплаченной в предусмотренный

срок

,

где ДЗПР –

сумма ДЗ, неоплаченной в предусмотренный

срок

- средний возраст просроченной ДЗ

![]() ,

где

,

где

![]() - средний остаток ДЗ, неоплаченной в

срок в данном периоде.

- средний остаток ДЗ, неоплаченной в

срок в данном периоде.

5 этап: сумма эффекта, полученного от инвестирования средств в ДЗ. ЭДЗ = ПДЗ - ТЗДЗ – ФПДЗ, где ЭДЗ – сумма эффекта, полученного от инвестирования средств в ДЗ по расчетам с покупателями, ПДЗ – дополнительная прибыль, полученная от увеличения объема реализации за счет предоставления кредита, ТЗДЗ – текущие затраты, связанные с организацией кредитования покупателей и инкассацией долга, ФПДЗ – сумма прямых финансовых потерь от невозврата долга покупателями.

Коэффициент эффективности инвестирования средств в ДЗ

![]() ,

где

,

где

![]() - средний остаток ДЗ по расчетам с

покупателями в данном периоде.

- средний остаток ДЗ по расчетам с

покупателями в данном периоде.

Формирование принципов кредитной политики по отношению к покупателям продукции

Формы реализации продукции в кредит:

товарный (коммерческий) кредит – форма оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов.

потребительский кредит (в товарной форме) – форма розничной реализации товара покупателям (физ лицам) с отсрочкой платежа.

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиций соотношения уровня доходности и риска кредитной деятельности предприятия:

Консервативный (жесткий) тип – направлен на минимизацию кредитного риска. Механизмом реализации является сокращение круга покупателей продукции в кредит; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости;

Умеренный тип – типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (мягкий) тип - приоритетной целью кредитной деятельности ставит максимальное дополнительную прибыль за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации является распространение кредита на более рисковые группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита;

В процессе выбора типа кредитной политики должен учитывать следующие факторы:

- современная коммерческая и финансовая практика осуществления торговых операций

- общее состояние экономики, определяющее финансовые возможности покупателей

- сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию

- финансовые возможности предприятия в части отвлечения средств в ДЗ

Формирование системных кредитных условий

В состав этих условий входят следующие элементы:

- срок предоставления кредита (кредитный период)

- размер предоставленного кредита (кредитный лимит)

- стоимость предоставления кредита (система ценовых скидок при расчетах за приобретаемую продукцию)

- система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставленному товарному кредиту. Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретаемую продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму кредитной ставки сопоставления в годовом исчислении.

![]() ,

где ПСК

– год. норма % ставки за кредит, ЦСН

– цен скидка, предост покупателю при

осуществлении немедленного расчета ,

в %, СПК

– срок предоставления кредита, в днях.

,

где ПСК

– год. норма % ставки за кредит, ЦСН

– цен скидка, предост покупателю при

осуществлении немедленного расчета ,

в %, СПК

– срок предоставления кредита, в днях.

Устанавливаемая стоимость товарного или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровня процентной ставки по краткосрочному банковскому кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, т.к. покупателю будет выгодно взять краткосрочный кредит в банке.

Система штрафов за просрочку исполнения обязательств покупателем, должна предусматривать соответствие пени, штрафа, неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери предприятия – кредитора (потерю дохода, налоговые потери и др.).

Формирование стандартов оценки покупателей и дифференциация предоставления кредита

В основе них лежит определение платежеспособности покупателей.

Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредиты в разных формах и в полном объеме в предусмотренный сроки выполнять все связанные с ними финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие элементы:

- определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей

- выбор методов оценки отдельных характеристик кредитоспособности покупателей

- группировку покупателей продукции по уровню кредитоспособности

- дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей:

по товарному кредиту она включает:

- объем хозяйственных операций с покупателем и стабильность их осуществления

- репутация покупателя в деловом мире

- результативность хозяйственной деятельности покупателя

- объем и состав чистых активов, которые могут составить обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о банкротстве;

по потребительскому кредиту

- дееспособность покупателя

- уровень доходов покупателя и регулярность их формирования

- состав личного имущества покупателя, которое может составить обеспечение кредита, при взыскании суммы долга в судебном порядке.

Выбор методов оценки отдельных характеристик кредитоспособности покупателей - могут быть использованы статистический, нормативный, экспертный, бальный методы.

Группировка покупателей продукции по уровням кредитоспособности:

- покупателя, которым кредит может быть предоставлен в максимальном объеме

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определенном уровне допустимого риска не возврата долга

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска не возврата долга, определенным типом избранной кредитной политики).

Дифференциация кредитных условий в соответствие с уровнем кредитоспособности покупателей может осуществляться по следующим параметрам:

- размер кредитного лимита

- срок предоставления кредита

- необходимость страхования кредита за счет покупателей

- формы предоставления штрафных санкций.

Обеспечение использования на предприятии современных форм рефинансирования ДЗ

Рефинансирование ДЗ – ускоренный перевод в др формы ОбА п/п, денежные средства и высоколикв-е ЦБ.

Основные рефинансирования ДЗ:

факторинг

учет векселей, выданных покупателями продукции

форфейтинг

Факторинг представляет собой фин операцию, закл-ся в уступке п/п – продавцом права получения ден ср-в по платежным доку-там за поставленную продукцию в пользу банка или специализированной компании – “фактор компании”, которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк взимает с п/п – продавца определенную коммисионную плату в % к сумме платежа.

Учет векселей, выданных покупателями продукции - финансовая операция по их продаже банку (или другому фин. институту по определенной (дисконтной цене). Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, уровня премии за риск при сомнительной платежеспособности векселедателя. Данная операция может быть осуществленная только с переводным векселем.

Учетная (дисконтная) цена векселя:

![]() ,

где НС – номинал векселя, Д – кол дней

от момента продажи (учета) векселя до

момента его погашения, УСВ

– год уч вексельная ставка, по которой

осуществляется диск. суммы векселя, в

%.

,

где НС – номинал векселя, Д – кол дней

от момента продажи (учета) векселя до

момента его погашения, УСВ

– год уч вексельная ставка, по которой

осуществляется диск. суммы векселя, в

%.

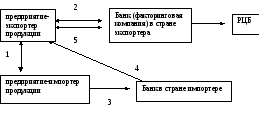

Форфейтинг – финансовая операция по рефинансированию ДЗ по экспортному товарному кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания) берет на себя обязательство по финансированию экспортной операции путем выплаты по учетному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфейтирования задолженность покупателя по товарному кредиту трансформируется в задолженность финансовую ( в пользу банка). Форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей, но является очень дорогим.

6

1 – предприятие – экспортер и предприятие – импортер заключают между собой контракт

2 – предприятие – экспортер заключает соглашение с банком своей страны, который обязуется за комиссионное вознаграждение финансировать поставки продукции путем выплат по учтенным им векселям

3 - предприятие – импортер индоссирует (авалирует) свои векселя в банке своей страны

4 – банк страны импортера пересылает индоссированные векселя предприятия – импортера в адрес предприятия – экспортера

5 – предприятие – экспортер продает векселя банкиру своей страны и получает за это соответствующие средства

6 – банк страны экспортера индоссирует векселя, перепродавая их на РЦБ.

Построение эффективных систем контроля за движением и своевременной инкассацией ДЗ

Можно выделить следующие категории ДЗ:

- проблемные кредиты – крупная и сомнительная ДЗ

- кредиты средних размеров

- остальные виды ДЗ, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерий оптимальности кредитной политики

Д ЗО

ОПДР

>= ОЗДЗ

+ ПСДЗ,

ЗО

ОПДР

>= ОЗДЗ

+ ПСДЗ,

где ДЗО - оптимальный размер ДЗ предприятия при нормальном его состоянии, ОПДР – дополнительная операционная прибыль, полученная предприятием от увеличения продажи продукции в кредит, ОЗДЗ – дополнительные операционные затраты предприятия по обслуживанию ДЗ, ПСДЗ – размер потерь средств, инвестированных в ДЗ, из-за неплатежеспособности покупателей.

Состояние ДЗ можно оценить, сопоставляя следующие основные показатели:

- среднюю величину этой задолженности;

- оборачиваемость средств в расчетах;

- коэффициенты погашаемости ДЗ;

- удельные веса просроченной и сомнительной ДЗ в общей величине оборотных активов (коэффициенты риска);

- среднюю продолжительность ДЗ.

Для того, чтобы уменьшить размер ДЗ и улучшить состав (повысить ликвидность), предприятие должно выработать для себя определенные правила в отношениях с дебиторами:

контроль за состоянием расчетов с покупателями;

с целью уменьшения риска неуплаты следует по возможности иметь широкий круг потребителей;

разработка системы критериев, позволяющих определить какому партнеру следует отдать предпочтение;

использовать способ предоставления скидок при досрочной оплаты;

разработать комплекс мер по взысканию ДЗ.