250 Розділ 14

женням про переказний і простий вексель» (Постанова ЦВК і РНК СРСР від 7 серпня 1937 p.).

У сфері міжнародного платіжного обороту застосовуються норми і національного, і міжнародного права. Так, у 1930 р. у Женеві ряд країн прийняли «Однотипний вексельний закон». На його основі держави - учасниці угоди, у т.ч. колишній СРСР, уніфікували національне вексельне законодавство. Третю, самостійну групу утворюють країни, чиє вексельне законодавство не належить до двох інших систем. Тому у міжнародних розрахунках необхідно враховувати нормативні акти, що є у вексельному законодавстві різних країн, і передбачати у контрактах, який з діючих нормативних актів регулюватиме фінансові відносини за угодою.

Відповідно до «Однотипного вексельного закону», вексель складається у письмовому вигляді і містить визначений перелік обов'язкових реквізитів.

Реквізити простого векселя:

«Вексельна помітка».

Просте і нічим не обумовлене зобов'язання сплатити певну суму грошей.

Вказання терміну платежу.

Місце платежу.

Найменування одержувача.

Вказання дати та місця складання платежу.

Підпис векселедавця.

Без якогось із цих реквізитів документ не має сили простого векселя.

Ось зразок простого векселя за формою «Однотипного вексельного закону» (у дужках зазначено номер вказаних елементів цього векселя).

Фр.фр. 5 000 (6) Париж, 1 грудня 1995 р.

29 березня 1996 р. ми заплатимо проти цього (1) простого векселя наказу (5) фірми «Сяйво», Київ, Україна

(2) п'ять тисяч французьких франків.

(4) Місце платежу: (7) AT «Атокен», Париж Париж (підписи)

Згідно з «Однотипним вексельним законом», переказний вексель (тратта) повинен містити:

Механізм розрахунків у зовнішньоторгових операціях

Найменування «вексель», включене у сам текст документа.

Просту і нічим не обумовлену пропозицію сплатити певну суму грошей.

Найменування трасата (боржника).

Вказання терміну платежу.

Місце платежу.

Найменування особи (ремітента, одержувача), якому чи за чиїм наказом має бути здійснений платіж.

Вказання дати та місця складання векселя.

Підпис особи (векселедавця, трасанта, кредитора), який видає вексель.

Документ без якогось із цих реквізитів не має сили переказного векселя.

Наведемо зразок переказного векселя за формою «Однотипного вексельного закону» (у дужках зазначено номер вказаних елементів цього векселя).

(2) Фр.фр. 5 000 (7) Київ, 1 грудня 1995 р.

(4) 29 березня 1996 р. платіть проти цього (1) переказного

векселя наказу (6) фірми «Сяйво», Київ, Україна

(2) п'ять тисяч французьких франків. (3) AT «Атокен», Париж

(5) Місце платежу: (8) «Сяйво», Київ

Ейробанк, Париж (підписи)

Для зручності операцій із векселями, що використовуються у комерційному обороті, у багатьох країнах світу розроблені вексельні формуляри, які відповідають вимогам вексельного законодавства. Можна виставити і вексель, не оформлений на спеціальному бланку, але за умови, що він містить усі необхідні реквізити.

Оскільки переказний вексель сам по собі не має сили законного платіжного засобу, а є лише представником дійсних грошей, у міжнародній практиці прийнято, що боржник-трасат зобов'язаний письмово підтвердити свою згоду провести платіж за векселем в означений термін, тобто здійснити акцепт тратти. Акцепт здійснюється у вигляді надпису на лицьовому боці векселя і підписується акцептантом.

Подаємо зразок акцепту:

252

Розділ 14

Механізм розрахунків у зовнішньоторговим операціях

253

«Акцептований»

(3) AT «Атокен», Париж

(підпис)

Печатка під акцептом не ставиться. Акцепт тратти може бути загальним чи обмеженим. Обмежений (частковий) акцепт - це письмове погодження боржника сплатити тільки частину суми, вказаної у тратті.

Необхідність акцепта тратти зумовлена тим, що обов'язок трасата сплатити її виникає тільки після акцепта.

Тому для належного виконання трасатом своїх зобов'язань експортер, передаючи у банк з інкасовим листом товаровідвантажувальні документи, додає до них тратту. В інкасовому дорученні експортер вказує, що товаровідвантажувальні документи, за якими імпортер може отримати товар, повинні бути передані інкасуючим банком імпортеру проти акцепта виставленої на нього тратти.

У тому разі, коли тратта підлягає акцепту до поставки товару, експортер пересилає тратту імпортеру, імпортер акцептує її і передає акцептовану тратту банкові з дорученням видати її експортеру тільки після отримання трасатом товаророзпорядчих документів, що засвідчують поставку товару.

Акцепт тратти може здійснювати і банк. Такий банківський акцепт використовується для дострокового обліку тратти. Облік (чи негоціація) тратти - це продаж векселя векселедержателем банкові до строку платежу за векселем. Але при цьому векселедержатель отримує не повну суму векселя, а тільки її частину, яка залишилася після вирахування облікового процента та банківського збору. Після цього банк може у вказаний термін пред'явити трасату вексель до оплати.

Надійнішою гарантією, порівняно з акцептом за траттами та простими векселями, у міжнародній торгівлі є їх звалювання (підтвердження) банками. Аваль виступає як вексельне поручительство, до якого застосовується вексельне право. Це поручительство означає гарантію платежу за траттою чи простим векселем (повністю чи частково) з боку банку, якщо боржник не виконав у строк зобов'язання за векселем.

Аваль робиться на лицьовому боці векселя чи на додатковому аркуші. Вексельне поручительство виражається словами «як аваліст за...» чи іншим рівнозначним формулюванням та підписується ава-лістом, тобто особою, котра здійснила аваль.

Підпис, поставлений на лицьовому боці векселя трасантом чи платником, згідно з Женевським законодавством, не вважається авалем. Аваль дається банком за будь-яку відповідальну за векселем особу, тому аваліст повинен вказати, за кого він дає поручительство.

За аваль векселів банк стягує з покупців комісію, розмір якої залежить від суми векселя.

У міжнародному платіжному обороті вексель виступає як оборотний фінансовий документ/Ще означає, що з передачею векселя іншій особі до нього переходять усі права, вимоги та ризик за цим документом. Передача векселя здійснюється шляхом простого вручення чи з допомогою передавального надпису (індосаменту). Такий надпис ставиться на зворотньому боці векселя і підписується індосантом.

Індосаменти бувають таких видів:

Бланковий індосамент. Це зроблений на зворотньому боці векселя передавальний надпис, в якому не вказано, наказу якої особи треба здійснити платіж. Він являє собою наймену вання індосанта та його підпис.

Іменний (повний) індосамент. Із його допомогою індосант передає всі права та вимоги за векселем іншій особі, чиє найменування або ім'я вказується.в індосаменті.

Перепоручительський індосамент. Такий передавальний підпис робиться держателем векселя при передачі цього документа на інкасо банку з проханням отримати за ним платіж і забезпечити виконання останнім усіх вимог за векселем.

Індосамент можна здійснити у вигляді передавального надпису з умовою відмови від відповідальності, що випливає з тратти. Тоді робиться надпис «Без обороту на мене», а передавальний надпис називається безоборотним індосаментом.

Борг трансата вважається погашеним при оплаті векселя готівкою, перерахуванням вказаної у ньому суми на банківський рахунок пред'явника чеком чи переказом. Після оплати пред'явник цього документа повинен повернути трасату вексель із поміткою про оплату, яка ставиться на зворотньому боці векселя.

254

Сума отримана

Київ, 29 березня 1996р.

Інторгбанк

(підпис)

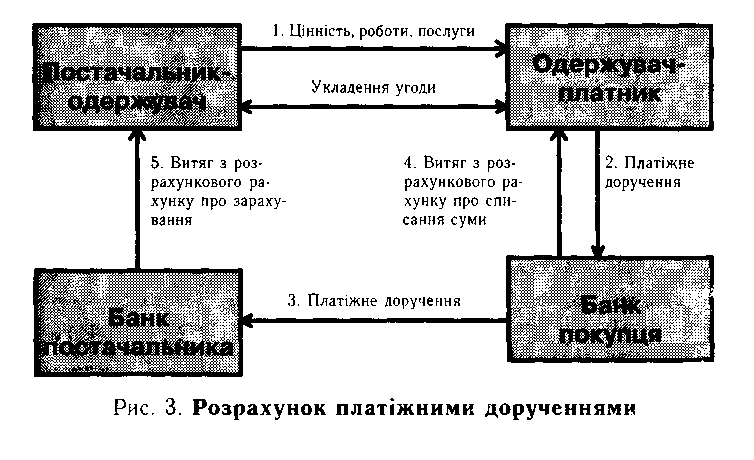

Третім/засобом платежу, що використовується у міжнародній торгівлі, є банківський переказ. Це розрахункова банківська операція, яка полягає у пересиланні платіжного доручення одного банку іншому. Платіжне доручення становить собою наказ клієнта банку, складений на основі вказівок переказодавача - клієнта банку, адресований своєму банкові-кореспонденту, про виплату певної суми грошей переказоодержувачу (бенефіціару). Платіжними дорученнями розраховуються з постачальниками та підрядчиками у разі передоплати ними за узгодженням із різними кредиторами. Платіжні доручення приймаються банками тільки за наявності грошей на рахунках платників.

При розрахунку дорученнями скорочується час і документооборот операції (рис. 3).

Впровадження електронної обробки даних забезпечило нові можливості для скорочення часу здійснення платежів. Ці потенційні можливості були використані ведучими банками розвинутих ринко-

Механізм розрахунків у зовнішньоторгових операціях 255

вих країн, що створили т.зв. систему СВІФТ, яка стала новою організаційною формою передачі між банками-кореспондентами у міжнародному платіжному обороті.

Українські підприємства, які розраховуються з іноземними контрагентами за куплені товари за допомогою банківського переказу, складають заяву на переказ, в якій містяться інструкції для банку відносно умов виплати грошей переказоодержувачу.

У цьому документі переказодавач вказує:

повне найменування платника;

найменування банку платника;

номер банківського рахунку, який дебетується;

код валюти та суму платежу;

повне найменування бенефіціара, його адресу;

найменування банку бенефіціара та номер його рахунку;

найменування, номер і дату документа (контракту і т.п.), за яким проводиться оплата;

особу, що несе витрати на здійснення переказу (банківська комісія та поштові чи телеграфні витрати);

ціль і призначення переказу (найменування товару та послуг, за які відбувається оплата).

Заява на переказ скріплюється підписами та печаткою підприєм-ства-переказодавача.

Під час переказу засобів за кордон у рахунок оплати інкасованих документів переказодавач повинен вказати у заяві, на оплату яких документів здійснюється платіж, тобто номер інкасового доручення.