31. Инвестиционные критерии npv и pi. Соотношение с другими критериями.

Метод чистой текущей (приведенной) стоимости (NPV) позволяет получить конечный эффект в абсолютном выражении. Чистая текущая стоимость — это эффект от проекта, приведенный к настоящей стоимости денежных поступлений (Present Value, PV).

![]()

где FV — будущая стоимость денежных поступлений от проекта (Future Value); r — ставка дисконтирования, доли единицы; t — расчетный период, число лет (месяцев).

Проект может быть одобрен инвестором, если NPV> 0, т. е. он генерирует большую, чем средневзвешенная стоимость капитала (WACC), норму доходности. Чистую текущую стоимость (NPV) выражают разницей между приведенными к настоящей стоимости (путем дисконтирования) суммой денежных поступлений за период эксплуатации проекта и сумой инвестированных в его реализацию денежных средств:

![]()

где I— сумма инвестиций (капиталовложений), направленных на реализацию проекта; PV— настоящая стоимость денежных поступлений (доходов) от проекта после дисконтирования. Применяемую дисконтную ставку (r) для определения PV дифференцируют с учетом риска и ликвидности инвестиций.

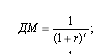

Дисконтный множитель устанавливают по формуле:

Следует отметить, что показатель NPV может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий их последующей реализации. Проекты, по которым NPV является отрицательной величиной или равна нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением данной величины (NPV > 0) позволяют увеличить первоначально авансированный капитал инвестора. Важным достоинством NPV является то, что этот показатель для различных проектов можно суммировать. Данное свойство позитивно и выделяет этот критерий из всех остальных, что позволяет использовать его в качестве основного при анализе оптимальности инвестиционного портфеля любого предприятия.

Следует особо прокомментировать ситуацию, когда NPV = 0. В этом случае действительно благосостояние владельцев компании не меняется, однако, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями. Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта благосостояние владельцев компании не изменится, но в то же время объемы производства возрастут, т.е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, и жалованье нередко выше), проект все же принимается.

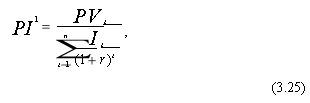

Показатель — индекс доходности (PI) рассчитывают по формуле:

![]()

где PV— настоящая стоимость денежных поступлений; I— сумма инвестиций (капиталовложений) в проект.

Если

инвестиции, связанные с предстоящей

реализацией проекта, осуществляют в

несколько этапов (шагов), то расчет

индекса доходности производят по

формуле:

где PI1 — индекс доходности при многократном осуществлении капитальных затрат; It — сумма инвестиций по отдельным шагам общего периода инвестирования; п — число шагов (интервалов) в общем расчетном периоде;

r — ставка дисконтирования, доли единицы.

Очевидно, что если: PI > 1, то проект следует принять,

PI < 1, то проект следует отвергнуть,

PI = 1, то проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность капиталовложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV

Методы, основанные на дисконтированных оценках, с теоретической точки зрения, являются более обоснованными, поскольку учитывают временную компоненту денежных потоков. Вместе с тем они относительно более трудоемки в вычислительном плане.

Таким образом, из всех критериев (PP – период окупаемости, NPV, IRR, PI, ARR) наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, IRR и PI. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что NPV – абсолютный показатель, a PI и IRR - относительные.

При принятии решения можно руководствоваться следующими соображениями:

а) рекомендуется выбирать вариант с большим NPV, поскольку этот показатель характеризует возможный прирост экономического потенциала коммерческой организации;

б) возможно также сделать расчет коэффициента IRR для приростных показателей капитальных вложений и доходов (последняя строка таблицы); при этом если IRR > СС, то приростные затраты оправданны, и целесообразно принять проект с большими капитальными вложениями. Исследования, проведенные крупнейшими специалистами в области финансового менеджмента, показали, что в случае противоречия более предпочтительно использование критерия NPV. Основных аргументов в пользу этого критерия два:

• NPV дает вероятностную оценку прироста стоимости коммерческой организации в случае принятия проекта; критерий в полной мере отвечает основной цели деятельности управленческого персонала - наращивание экономического потенциала компании, точнее рыночной оценки капитала собственников;

• NPV обладает свойством аддитивности, что позволяет складывать значения показателя NPV по различным проектам и использовать агрегированную величину для оптимизации инвестиционного портфеля.