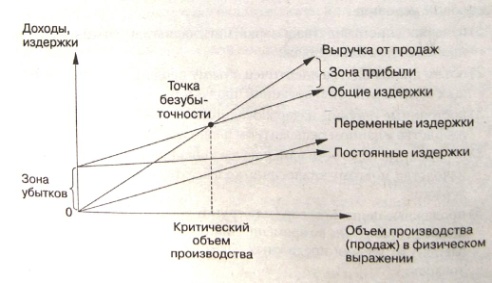

28. Инвестиционный критерий точки безубыточности и финансовый профиль проекта.

Точке безубыточности соответствует минимальный размер партии выпускаемой продукции, при котором обеспечивается нулевая прибыль ( т. е при котором доход от продаж равен издержкам производства), по отношению к проектируемой производительности проекта в единицах выпускаемой продукции. Чем меньше значение этого критерия (по сравнению со 100%) тем выгоднее оцениваемый проект.( Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта.)

Точка безубыточности в денежном выражении

При неотрицательной маржинальной прибыли точка безубыточности (BEP) в денежном выражении рассчитывается по формуле

если Выручка от реализации - Переменные затраты > 0

В расчетах используются фактические данные о выручке и затратах за период. Данные должны относиться к одному и тому же интервалу анализа.

Из формулы расчета видно, что для проведения анализа безубыточности обязательным условием является разделение затрат на переменную и постоянную составляющие.

В случае, когда величина маржинальной прибыли отрицательна, величина точки безубыточности определяется как сумма постоянных и переменных затрат данного периода.

Достаточно часто встречается утверждение: снижение точки безубыточности - критерий успешной работы предприятия; рост точки безубыточности - свидетельство ухудшения его финансового состояния. Необходимо помнить, что данные выражения справедливы только при условии, что масштабы компании не меняются, иными словами, не изменяются объемы продаж.

Анализ безубыточности полезен при внедрении на рынок нового продукта, модернизации производственных мощностей, создании нового предприятия (филиала), изменении профиля его коммерческой деятельности и в иных случаях. Информация о безубыточности содержится в ТЭО и бизнес-плане инвестиционного проекта.

Финансовый профиль проекта. Финансовый профиль ИП позволяет дать графическую интерпретацию решения по проекту. На нем изображены показатели чистый денежный поток и дисконтный денежный поток .

Финансовый профиль проекта, показывает взаимосвязь таких показателей как- чистая текущая стоимость; рентабельность; внутренний коэффициент эффективности; период возврата инвестиций; - максимальный денежный отток; точка безубыточности.

29. Инвестиционные критерии irr и mirr. Соотношение с другими критериями.

Под внутренней нормой прибыли инвестиции (IRR- синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

С мысл

расчета внутренней нормы прибыли

при анализе эффективности планируемых

инвестиций, как праило, заключается в

следующем: IRR

показывает

ожидаемую доходность проекта, и,

следовательно, максимально допустимый

относительный уровень расходов, которые

могут быть ассоциированы с данным

проектом . Например, если проект полностью

финансируется за счет ссуды коммерческого

банка, то значение IRR

показывает

верхнюю границу допустимого уровня

банковской процентной ставки, превышение

которого делает проект убыточным.

мысл

расчета внутренней нормы прибыли

при анализе эффективности планируемых

инвестиций, как праило, заключается в

следующем: IRR

показывает

ожидаемую доходность проекта, и,

следовательно, максимально допустимый

относительный уровень расходов, которые

могут быть ассоциированы с данным

проектом . Например, если проект полностью

финансируется за счет ссуды коммерческого

банка, то значение IRR

показывает

верхнюю границу допустимого уровня

банковской процентной ставки, превышение

которого делает проект убыточным.

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п., иными словами, несет некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий относительный уровень таких расходов в отношении долгосрочных источников средств называется средневзвешенной ценой капитала (WACC). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в ее деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной.

Таким образом, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже значения показателя "цена капитала" СС, под ним понимается либо WACC, если источник средств точно не идентифицирован, либо цена источника, если таковой имеется. Тогда, если:

IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR - СС, то проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

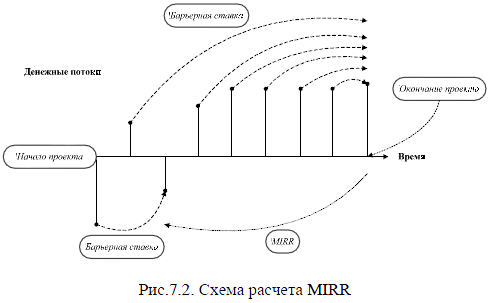

Основной недостаток IRR при оценке проектов с неординарными денежными потоками («+» и «-») – множественность значений может быть преодолен. Соответствующий аналог IRR, который может применяться при анализе любых проектов, назвали модифицированной внутренней нормой прибыли (MIRR).

построения MIRR Modified Internal Rate of Return один из них имеет следующую логику. Алгоритм расчета предусматривает выполнение нескольких процедур.

Итак, общая формула расчета имеет вид: Σ COFk/(1+r)k= (ΣCIE*(1+r)n-k)/(1+MIRR)n;

PVинвестиции = TV/(1+MIRR)n

где COFk — означает отток денежных средств и инвестиций в периоде k; r — цена источника финансирования данного проекта, доли единицы; n - продолжительность расчетного периода, число лет; MIRR - ставка дисконтирования, уравновешивающая РV инвестиций и терминальную стоимость притока денежных средств (TV); CIEk - приток денежных средств в периоде k.

Критерий MIRR всегда имеет единственное значение и потому может применяться вместо критерия IRR для неординарных потоков.

Проект принимается в том случае, если MIRR >СС, где СС - цена источника финансирования проекта.

Критерий MIRR в полной мере согласуется с критерием NPV и потому может быть использован для оценки независимых проектов. Что касается альтернативных проектов, то противоречия между критериями NPV и MIRR могут возникать, если проекты существенно разнятся по масштабу, т.е. значения элементов у одного потока значительно больше по абсолютной величине, чем у другого, либо проекты имеют различную продолжительность. В этом случае вновь рекомендуется применять критерий NPV.

Данный показатель рассчитывается в несколько этапов.

Сначала определяется будущая стоимость потока притоков на момент окончания проекта путем наращения по ставке дисконтирования.

З атем

полученная будущая стоимость приводится

к текущей путем дисконтирование и

определяется такая ставка дисконтирования,

которая уравнивает текущую стоимость

притоков с величиной первоначальной

инвестиции.

атем

полученная будущая стоимость приводится

к текущей путем дисконтирование и

определяется такая ставка дисконтирования,

которая уравнивает текущую стоимость

притоков с величиной первоначальной

инвестиции.

Если денежный поток в проекте неординарный, то все оттоки приводятся к моменту последней инвестиции. К этому же моменту дисконтируется по ставке MIRR приведенная к моменту окончания проекта сумма притоков (см. рис.7.2).

Отличие критерия MIRR от критерия IRR состоит в том, что по MIRR предполагается, что все поступления по проекту реинвестируются по цене капитала, а по критерию IRR предполагается, что все поступления по проекту реинвестируются по цене источника средств для данного проекта. Считается, что реинвестирование по цене капитала (у нас это барьерная ставка) более корректно. Следовательно, критерий MIRR более правильно отражает доходность проекта.