20. Модели стоимости финансовых инструментов с определенным денежным потоком.

На реальном рынке капитала присутствуют такие инструменты, возвратный поток по которым может быть заранее определен и по факту получения, и по величине – например, облигации

Для начала рассмотрим динамическую модель оценки стоимости финансовых инструментов с определенными возвратными потоками для двух временных периодов – текущего (t=0) И будущего (t=1). Условимся, что на рынке капитала продаются и покупаются ценные бумаги долгового типа, позволяющие своему владельцу получить определенную сумму денег (X). На рынке обращается множество финансовых инструментов – обозначим их номера j. В начальный момент времени t=1 ценная бумага продается по цене p(Xj). Обозначим nj количество ценных бумаг j-ого типа, принадлежащих конкретному лицу.

Ценные

бумаги могут покупаться либо по

отдельности, либо в виде портфеля. В

первом случае на покупку будет затрачено:

![]() .

А во втором -

.

А во втором -

![]() , где выражение в скобках – платеж,

получаемый держателем портфеля.

, где выражение в скобках – платеж,

получаемый держателем портфеля.

Все модели строятся на ряде допущений:

Участники рынка имеют безусловно однородные ожидания относительно величины дохода по конкретному финансовому инструменту при наступлении в экономике определенной ситуации.

Участники рынка имеют безусловно однородные ожидания относительно того, какие ситуации в экономике не наступят.

Финансовые инструменты бесконечно делимы, нет трансакционных издержек, нет ограничений доступа к рынку, возможны продажи без покрытия.

Рынок является конкурентным.

Отсутствует возможность арбитража.

Временной арбитраж – это совокупность покупок и/или продаж ценных бумаг, которая обеспечивает доход в текущий момент времени без затрат в будущем или обеспечивает доход в будущем без затрат в текущем времени. Арбитраж отсутствует, если выполняются две теоремы: теорема доминирования стоимости и теорема аддитивности.

Теорема доминирования стоимости: портфель, который в момент времени t=1 обещает положительные потоки выплат, должен иметь положительную стоимость, а при нулевых потоках будущих выплат его стоимость должна равняться нулю. Это выполняется при следующих условиях:

Теорема аддитивности: рыночная цена портфеля финансовых инструментов должна быть равна сумме отдельных цен входящих в портфель ценных бумаг.

Выполнение этих двух теорем позволяет рассчитать равновесные цены финансовых инструментов.

Предположим, что есть ценная бумага, которая в будущем порождает единичную выплату, так что X1 = 1.

В начальный момент времени она должна стоить:

P(X1)

= ![]() + 1

+ 1

Такая ценная бумага называется примитивной ценной бумагой (Эрроу-Дебрэ). Стоимость всех остальных ценных бумаг может быть рассчитана на основе ее стоимости.

Сформируем

портфель из nj

штук произвольной j-ой

бумаги с возвратным потоком Xj

и n1

штук примитивной ценной бумаги с

выплатами X1.

Такой портфель создаст возвратный поток

njXj

+ n1X1.

Далее выберем nj

и n1

следующим образом: (1) купим одну единицу

j-ой

ценной бумаги; (2) продадим Xj

единиц первой ценной бумаги (nj=-Xj).

Тогда портфель создаст возвратный

поток: njXj+n1X1=1*Xj-X1*1.

Учитывая выполнение теорем доминирования

и аддитивности, в текущий момент времени

его стоимость будет равна:

![]() .

.

Отсюда:![]() .

.

Следовательно: стоимость произвольной ценной бумаги равна произведению ожидаемого потока платежей на стоимость примитивной ценной бумаги. Отсюда следует вывод о полноте рынка капитала: в двухпериодной модели рынок заполняет одна ценная бумага (примитивная), все остальные можно сконструировать из нее. Далее рассмотрим динамическую модель оценки стоимости финансовых инструментов с определенными возвратными потоками на множество временных периодов.

По-прежнему будем предполагать дискретность (прерывность) поступающего потока платежей и используем метод pricing by duplication, согласно которому текущая стоимость возвратного потока по инвестиции равна сумме денежных средств, которые в разные периоды нужно было бы поместить в банк, чтобы в соответствующие моменты времени получить выплаты, в точности соответствующие возвратному потоку по инвестиции

X1,

X2,

…, XT

– возвратный поток в соответствующие

номерам индексов периоды времени, один

временной период равен году => суммы,

которые следует поместить в банк чтобы

в t-й

года получить ровно Xt

равны:

![]() .

Тогда текущая стоимость всего возвратного

потока по инвестиции будет равна:

.

Тогда текущая стоимость всего возвратного

потока по инвестиции будет равна:

![]() .

.

Данная модель рассматривает одну процентную ставку на все временные периоды. Для того, чтобы скорректировать это обстоятельство, дополним модель срочным сегментом рынка (рынка срочных сделок).

Сделка – это контракт на покупку (продажу) какого-либо актива с указанием срока исполнения контракта и срока поставки актива.

Любая сделка характеризуется тремя в общем виде различными моментами времени: t0 – момент заключения сделки, t1 – момент исполнения контракта одной из сторон, t2 – момент исполнения контракта второй стороной.

Спотовая сделка – это контракт на покупку или продажу какого-либо актива с немедленным исполнением, т.е. t0=t1.

Срочная (форвардная) сделка – это договор о покупке или продаже какого-либо актива с исполнением по истечению определенного временного периода, т.е. t0<t1.

Кредитная сделка – это сделка, участники которой исполняют контракт в разное время, т.е. t1<t2.

Классификация видов сделок приведена в таблице:

|

Некредитные сделки |

Кредитные сделки |

Спотовые сделки |

t0=t1=t2 |

t0=t1<t2 |

Форвардные (срочные) сделки |

t0<t1=t2 |

t0<t1<t2 |

Исходя из этой классификации, покупка или продажа любых ценных бумаг является кредитной сделкой. Например, для облигации (долговой ценной бумаги): при спотовой сделке совершение ее покупки производится в момент времени t0=t1, а выплаты по ней (погашение)производятся позднее, в момент времени t2>t1. При срочной сделке в момент t0 заключается контракт на поставку облигации, в момент t1 – поставка облигации, в момент t2 – погашение облигации. Сказанное выше справедливо для дисконтной облигации. При рассмотрении более сложного инструмента, например, облигации с периодическими купонными выплатами, то вместо момента времени t2 нужно будет рассмотреть множество моментов времени, соответствующих платежам по облигации (но в любом случае t2>t1). Аналогична ситуация с акциями – платежи также будут поступать после момента времени t1.

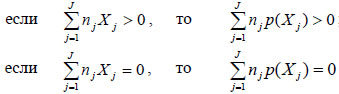

Теорема доминирования стоимости: портфель, который в момент времени t=1,2, …T обещает положительные потоки выплат, должен иметь положительную стоимость, а при нулевых потоках будущих выплат его стоимость должна равняться нулю. Это выполняется при следующих условиях:

и

и

.

.

Теорема аддитивности: рыночная цена портфеля финансовых инструментов должна быть равна сумме отдельных цен входящих в портфель ценных бумаг:

![]() .

.

Если обе эти теоремы выполняются (отсутствует арбитраж), то из всего вышесказанного следует:

Все дисконтные бумаги с одинаковым сроком обращения должны приносить доход по одной и той же процентной ставке. Любая дисконтная ценная бумага со сроком обращения t и произвольным номиналом может быть представлена в виде кратного номиналу количества примитивных ценных бумаг с тем же сроком обращения. Стоимость дисконтной ценной бумаги выражается через стоимость примитивной.

Если на рынке капитала обращаются T разных по срокам обращения примитивных ценных бумаг, то любую купонную ценную бумагу, имеющую возвратные потоки в моменты времени t=1, 2, …,T, можно сконструировать (синтезировать) в виде конечного набора примитивных ценных бумаг. Цена купонной ценной бумаги равна цене ее синтетического эквивалента:

![]()

Таким образом: для полного описания рынка капиталов достаточно знать только T спотовых процентных ставок. Рынок капитала состоит из T примитивных ценных бумаг, все остальные финансовые инструменты являются зависимыми, т.к. могут быть представлены в виде их совокупности.