12.Понятия эффективного и допустимого множеств портфелей.

Формирование инвестиционного портфеля обычно связывают с созданием оптимального портфеля по соотношению доходности и риска. Метод, применяемый при выборе оптимального портфеля, использует «кривые безразличия».

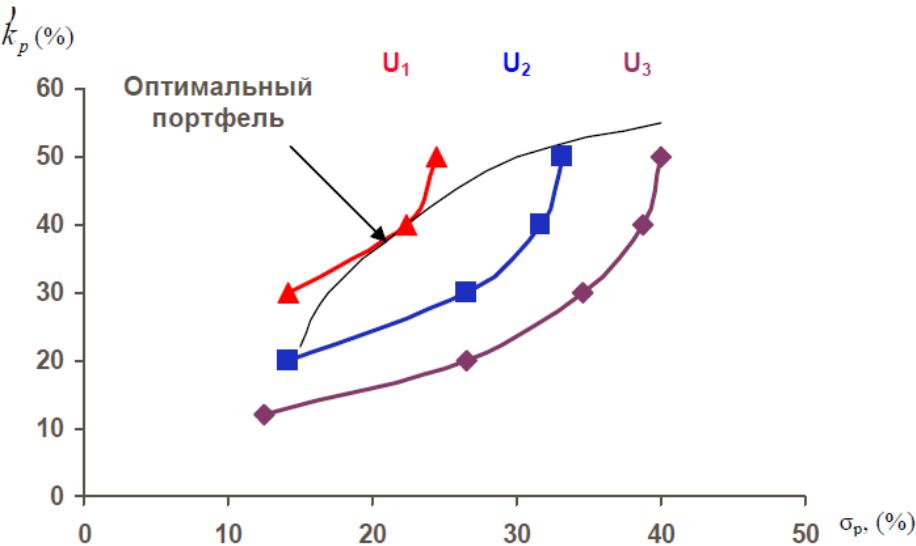

Кривые безразличия отражают отношение инвестора к риску и доходности .Первое важное свойство кривых безразличия состоит в том, что все портфели, представленные на одной заданной кривой безразличия, равноценны для инвестора. Второе важное свойство кривых безразличия: инвестор будет считать любой портфель, представленный на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, представленный на кривой безразличия, которая находится ниже и правее.

Число кривых безразличия бесконечно, т.е. как бы ни были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними.

Допустимым портфелем называется любой портфель, который (хотя бы в принципе) может построить инвестор из имеющихся в наличии активов. Набор допустимых портфелей называется допустимым множеством портфелей.

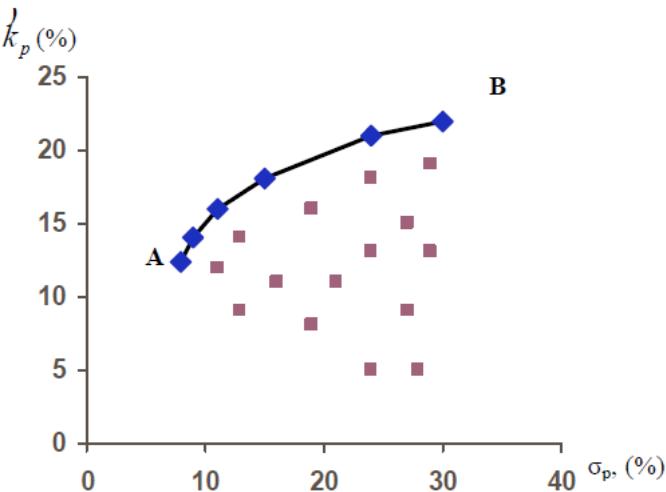

Г.Марковиц показал, что достижимое множество имеет на плоскости «Доходность/Риск» форму, показанную на рис.3.3. Но нам не обязательно рассматривать все возможные портфели, достаточно рассмотреть только так называемые эффективные портфели. Эффективный портфель – это такой портфель, для которого выполняются два условия:

(1). При фиксированном уровне риска к эффективному множеству относится портфель с максимальной доходностью.

(2). При фиксированном уровне доходности к эффективному множеству относится портфель с минимальным риском.

Эффективное множество можно получить, если решить задачу Г.Марковица для интервала D1 D2 на рис.3.3. Доказано, что оптимальный портфель принадлежит эффективному множеству.

13.Задача оптимизации портфеля рисковых бумаг г.Марковица.

Основная идея теории Марковица состоит в определение множества эффективных портфелей и построении оптимального портфеля. Если взять все активы и все возможные их комбинации (портфели), то мы получим некоторое множество портфелей (Кр - доходность, δр - риск).

Любой из них находится внутри этого множества. Рациональный инвестор для заданного уровня риска выбирает портфель, по которому ожидается более высокая доходность. Поэтому, эффективные портфели находятся на кривой АВ, огибающей множество допустимых портфелей, которая называется эффективной границей.

Инвесторы, формирующие портфель только из рисковых ценных бумаг, будут выбирать конкретный портфель из множества эффективных в зависимости от их отношения к риску. При графическом рассмотрении этот портфель будет точкой касания кривой безразличия инвестора с множеством эффективных портфелей.

Оптимальный портфель инвестора c кривыми безразличия U1, U2,и U3 находится в точке касания кривой безразличия U1 и эффективной границы. В этой точке линия инвестиционных возможностей касается наивысшей из возможных кривых безразличия. Для каждого инвестора выбор оптимального портфеля будет индивидуальным, т.к. индивидуальны кривые безразличия. Множество инвестиционных портфелей определяется рынком и не зависит от предпочтений инвестора.