16.Ценовое преставление сарм. Сарм в терминах доходности.

Модель оценки финансовых активов CAMP (Capital Asset Pricing Model), разработанная в 1960г. Д. Литнером, Ж. Массином и У. Шарпом, применяется для абсолютной оценки стоимости инвестиций. Модель позволяет решить проблему зависимости между риском и доходностью.

Постулаты модели CAPM:

Существует только два временных периода: настоящий и будущий.

Инвесторы всегда предпочитают большую доходность меньшей.

Инвесторы всегда предпочитают меньший риск большему.

Ценные бумаги бесконечно делимы.

Существует безрисковая процентная ставка, под которую инвесторы могут занимать и давать в долг.

Налоги и трансакционные издержки отсутствуют.

Все инвесторы имеют одинаковый инвестиционный горизонт.

Безрисковая ставка одинакова для всех инвесторов.

Информация о ценных бумагах доступна всем инвесторам в равной степени и без ограничений.

Инвесторы имеют гомогенные ожидания.

расчета абсолютной стоимости используется модель оценки финансовых активов CAPM, разработанная в 1960г. Д. Литнером, Ж. Массином и У. Шарпом. Существует два представления модели CAPM – ценовое и в терминах доходности.

1. Ценовое представление. Стоимостное представление модели CAMP позволяет определить равновесную цену финансового инструмента с неопределенным возвратным потоком платежей как стоимость безрискового эквивалента с дисконтированием по соответствующей безрисковой ставке процента. Безрисковый эквивалент определяется как ожидаемый возвратный поток по рисковому финансовому инструменту, уменьшенный на скидку за риск (1). Может быть использован и другой способ определения равновесной цены в рамках CAPM. В этом подходе корректируется не величина ожидаемого возвратного потока, а безрисковая процентная ставка (2).

модель CAPM в ценовом представлении выглядит следующим образом:

![]() (1).

(1).

Эта формула выражает стоимость рисковой ценной бумаги. Эта модель показывает, что скидка за риск для стоимости рискового финансового инструмента равна произведению риска на его рыночную стоимость. Риск определяется как ковариация курса оцениваемой ценной бумаги с доходностью рынка, и в этом состоит особенность модели CAPM.

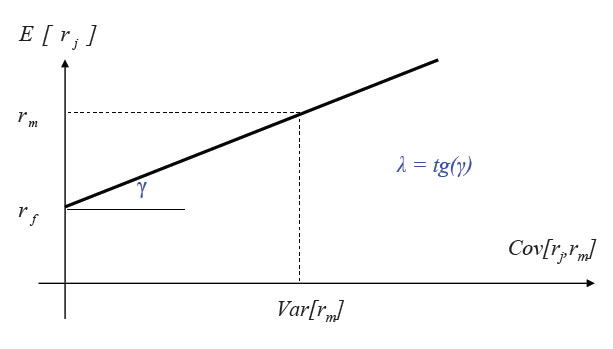

Приведенное уравнение является уравнением рынка капитала (Capital Market Line –CML). Ее график выглядит следующим образом:

Линия рынка капитала – Capital Market Line

2. Представление в терминах доходности.

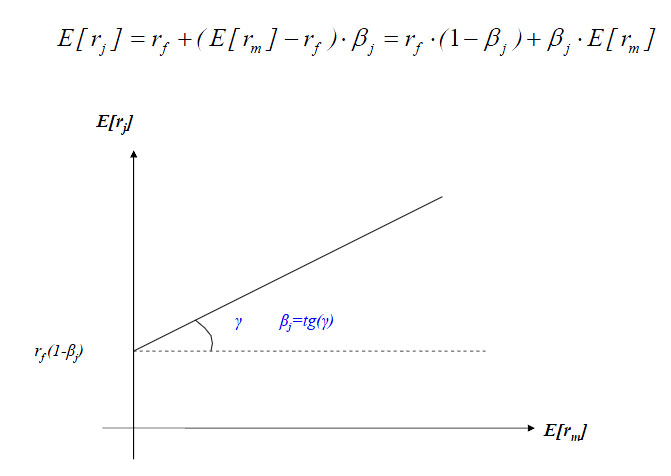

Представление CAPM в терминах доходности позволяет определить ожидаемую доходность рисковой ценной бумаги в виде линейной зависимости от безрисковой процентной ставки и превышения доходности рынка рисковых ценных бумаг над безрисковой процентной ставкой. Эта зависимость носит название линии рынка ценных бумаг (3). Большое значение для характеристики доходности конкретной рисковой ценной бумаги имеет угловой коэффициент наклона линии рынка ценных бумаг β (бета).

модели CAPM в терминах доходности:

![]() (3).

(3).

Все это выражение также носит название линии рынка ценной бумаги (Security Market Line – SML). Ее график выглядит так:

Линия рынка ценной бумаги – Security Market Line

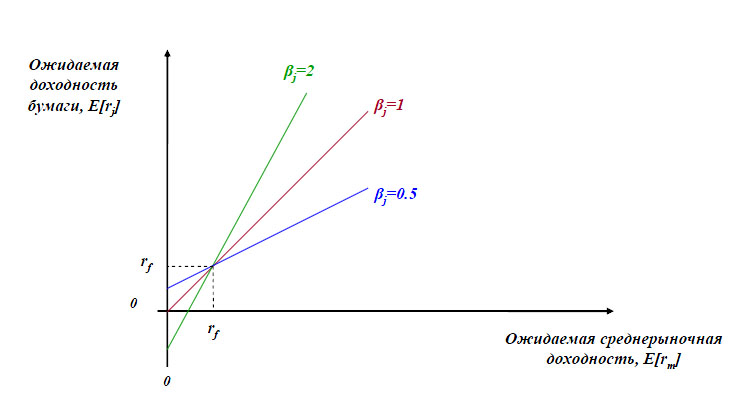

Следует уделить особое внимание коэффициенту β.

Бета-коэффициент характеризует систематический риск соответствующей ценной бумаги по сравнению с поведением рынка в целом. Это коэффициент чувствительности актива к изменениям рыночной доходности, выраженный как ковариация доходности актива с доходностью всего рынка по отношению к дисперсии доходности всего рынка.

Бумаги,

для которых β=1, движутся вровень с

рынком, если β <1, доходность ценной

бумаги изменяется медленнее, чем

рыночная, если β >1 – быстрее, чем

рыночная.

Бумаги,

для которых β=1, движутся вровень с

рынком, если β <1, доходность ценной

бумаги изменяется медленнее, чем

рыночная, если β >1 – быстрее, чем

рыночная.

Бета коэффициент равен тангенсу угла наклона между линией рынка ценной бумаги SML и осью абсцисс.

Интерпретация бета-коэффициента

Бета-коэффициент для рынка в целом всегда равен единице.

Таким образом, этот коэффициент используется для измерения рыночного риска и зависимости между доходностью актива и доходностью рынка