9. Основные ценовые закономерности на рынке облигаций.

облигации

Рыночный курс облигаций и ее доходность (полная или к погашению) находятся в обратной зависимости.

Полная доходность облигации или доходность к погашению на равновесном рынке должны быть равны процентной ставке по альтернативному вложению. Равенство обеспечивается за счет изменения рыночной цены облигации. Если процентная ставка растет, то рыночная цена облигации снижается и наоборот.

Если купонная ставка выше ставки по альтернативному вкладу, то облигация котируется с премией (т.е. по цене выше номинала), если ниже, то облигация котируется с дисконтом (т.е. по цене ниже номинала).

Снижение рыночной процентной ставки приводит к большему изменению курса, чем повышение рыночной процентной ставки.

Зависимость между курсом облигации и процентными ставками – главная ее характеристика. Существует специальный количественный показатель, характеризующий эту зависимость – дюрация Макколи, который равен эластичности цены облигации по процентной ставке, взятой со знаком минус:

где, P-стоимость

облигации, r

– процентная ставка. Данное

соотношение показывает процентное

изменение P

в зависимости от процентного изменения

r.

где, P-стоимость

облигации, r

– процентная ставка. Данное

соотношение показывает процентное

изменение P

в зависимости от процентного изменения

r.

Основными свойствами данного показателя являются:

1. Дюрация дисконтной облигации равна времени, оставшемуся до ее погашения.

2. Дюрация купонной облигации меньше времени, оставшегося до ее погашения.

3. Справедливо следующее соотношение Дюрация в годах = Дюрация в купонных периодах/m (если купоны выплачиваются m раз в год).

4. Чем меньше величина купонного платежа, тем больше дюрация.

5. При прочих равных условиях чем больше время до погашения, тем выше дюрация.

6. Чем больше дюрация, тем выше риск связанный с неблагоприятным изменением цены облигации, обусловленный ростом процентных ставок.

7. При повышении доходности к погашению (рыночных процентных ставок) дюрация снижается и наоборот.

8. Дюрация портфеля облигаций равна средневзвешенной величине дюраций облигаций, входящих в портфель.

Модифицированная дюрация, связывает процентное изменение цены облигации с непосредственным изменением процентной ставки.

![]()

Еще один показатель связи между ценой облигации и процентными ставками – показатель изгиба (Conv), который как и дюрация, измеряется в годах или купонных периодах.

Свойства изгиба:

1. Величина изгиба растет при уменьшении процентной ставки и падает при росте.

2. При фиксированном времени до погашения и значении процентной ставки изгиб больше для облигации с большим купоном.

3. Изгиб растет быстрее чем дюрация.

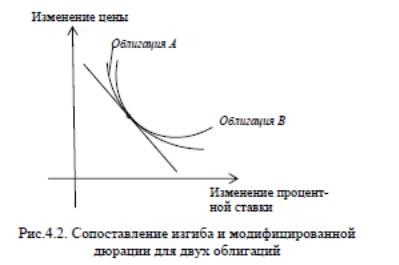

П ример.

Для облигаций А

и

В

модифицированная

дюрация одинакова поэтому с помощью

показателя модифицированной дюрации

эти облигации неотличимы. Но они имеют

различное значение показателя изгиба.

Так, для облигации В изгиб >облигации

А.

Это означает, что при снижении процентной

ставки цена облигации В

будет

расти сильнее, чем у облигации А,

а при повышении процентной ставки цена

облигации В

будет

уменьшаться слабее, чем цена облигации

А.

Такое поведение цены облигации В

более

предпочтительно с точки зрения инвестора,

так как при снижении процентной ставки

ее можно будет продать по более высокой

цене, чем облигацию А

при

прочих равных условиях.

ример.

Для облигаций А

и

В

модифицированная

дюрация одинакова поэтому с помощью

показателя модифицированной дюрации

эти облигации неотличимы. Но они имеют

различное значение показателя изгиба.

Так, для облигации В изгиб >облигации

А.

Это означает, что при снижении процентной

ставки цена облигации В

будет

расти сильнее, чем у облигации А,

а при повышении процентной ставки цена

облигации В

будет

уменьшаться слабее, чем цена облигации

А.

Такое поведение цены облигации В

более

предпочтительно с точки зрения инвестора,

так как при снижении процентной ставки

ее можно будет продать по более высокой

цене, чем облигацию А

при

прочих равных условиях.