3. Обґрунтування потреби в страхуванні цивільно-правової відповідальності власників автотранспорту. Історичний аспект його запровадження в Україні

У більшості країн світу страхування цивільно-правової відповідальності власників автомобільного транспорту є обов'язковим. Це зумовлено кількома обставинами.

По-перше, транспортний засіб є джерелом підвищеної небезпеки. Норми цивільного законодавства більшості країн світу визначають саме власника транспортного засобу відповідальним за заподіяння шкоди здоров'ю або майну інших осіб (третіх осіб), крім випадків, коли дорожньо-транспортна пригода була наслідком дії непереборної сили. Тобто цивільна відповідальність водія транспортного засобу перед третіми особами настає майже завжди у випадках спричинення дорожньо-транспортної пригоди.

По-друге, такі цивільно-правові відносини стосуються всього суспільства, мають масовий характер, оскільки учасником дорожньо-транспортної пригоди потенційно може бути кожна особа.

По-третє, відсутність достатніх коштів у власника (водія) транспортного засобу не забезпечує своєчасного та повного відшкодування шкоди потерпілому. У цьому розумінні саме механізм обов'язкового страхування цивільної відповідальності автовласників дозволяє створити надійну систему соціального захисту, як для третіх осіб — потерпілих внаслідок дорожньо-транспортних пригод, так і для власників транспортних засобів, винних у ДТП.

Таким чином, страхування цивільно-правової відповідальності власників автомобільного транспорту забезпечує відшкодування

шкоди третім особам, перекладаючи при цьому фінансовий тягар із плечей автовласників на страхові компанії.

Важливо. Цивільно-правова відповідальність — відповідальність, що виникає як юридичний наслідок невиконання або неналежного виконання особою передбачених цивільним правом обов'язків, що І є порушенням суб'єктивних цивільних прав іншої особи.

Уперше цей вид страхування в Україні було запроваджено 1 січня 1996 року на підставі Положення про порядок і умови проведення обов'язкового страхування цивільної відповідальності власників транспортних засобів, затвердженого постановою КМУ від 28.09.1996 № 1175. Дія положення поширювалася на нерезидентів та резидентів — власників транспортних засобів (автомобілі, автобуси, самохідні машини, сконструйовані на шасі автомобілі, мотоцикли всіх типів, марок і моделей, причепи, напівпричепи та мотоколяски), що експлуатують їх на вулично-дорожній мережі загального користування, за винятком транспортних засобів, власники яких застрахували цивільну відповідальність у державах, з уповноваженими організаціями зі страхування цивільної відповідальності власників транспортних засобів яких Моторне (транспортне) страхове бюро України (далі МТСБУ) уклало угоду про взаємне визнання договорів такого страхування.

Страховий захист реалізувався в два етапи. На першому етапі (1997—2000) страхування здійснювалося на випадок заподіяння шкоди здоров'ю третьої особи з максимальним лімітом відповідальності страхової компанії 1700 грн на одну постраждалу особу, але в цілому не більше п'яти виплат на один випадок.

Від 2000 р. обсяг страхового покриття було розширено. Постановою Кабінету Міністрів України від 27.05.2000 р. № 842 «Про внесення змін і доповнень до деяких постанов Кабінету Міністрів України» було визначено, що з 1 квітня 2000 р. мінімальна страхова сума за обов'язковим страхуванням цивільної відповідальності власників транспортних засобів, яка виплачується за заподіяну внаслідок дорожньо-транспортної пригоди шкоду життю й здоров'ю третіх осіб становить 500 неоподатковуваних мінімумів доходів громадян на день укладення договору страхування, а за шкоду, заподіяну майну третіх осіб — 1500 неоподатковуваних мінімумів доходів громадян на день укладення договору страхування. Щодо розмірів страхових платежів, то вони декілька разів змінювалися.

За шкоду, заподіяну здоров'ю третьої особи внаслідок дорожньо-транспортної пригоди, страховик здійснював страхову виплату

в разі: загибелі під час дорожньо-транспортної пригоди або смерті внаслідок цієї пригоди спадкоємцю третьої особи в розмірі страхової суми; установлення третій особі інвалідності І групи — у розмірі 100, II групи — 80, III групи — 60 % страхової суми; тимчасової втрати третьою особою працездатності за кожну добу — у розмірі 0,2 %, але не більше, ніж 50 % страхової суми. Майнові збитки покривались у межах встановленого ліміту з урахування безумовної франшизи 2 % від страхової суми.

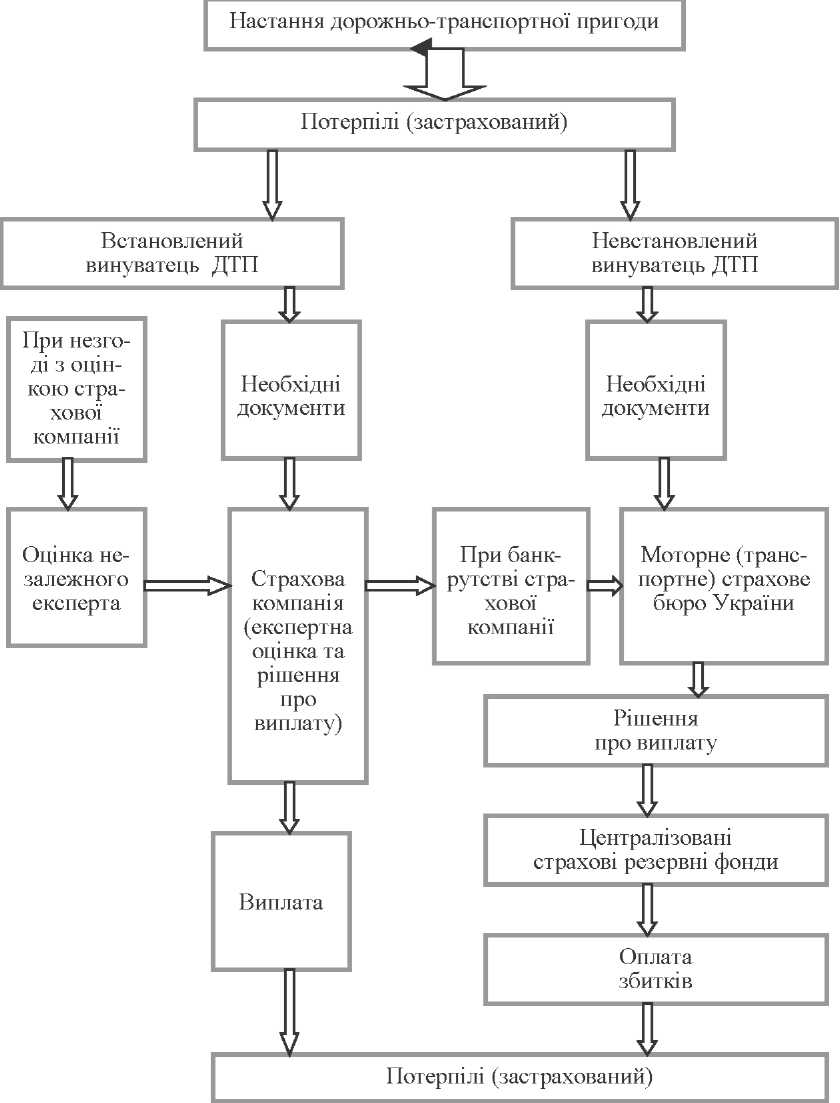

Важливим є те, що в числі суб'єктів страхування, крім страховика, страхувальника, третьої особи, особливе місце відводилося МТСБУ (рис. 10.1).

Моторне (транспортне) страхове бюро України — професійне об'єднання страхових компаній України, які здійснюють обов'язкове страхування цивільної відповідальності власників транспортних засобів та відшкодовують збитки, спричинені во-I діями в результаті дорожньо-транспортної пригоди життю, J здоров'ю та майну третіх осіб.

Участь страховиків у МТСБУ є умовою здійснення діяльності щодо обов'язкового страхування цивільної відповідальності власників транспортних засобів.

На сьогодні до складу МТСБУ належить 82 страхові компанії на правах асоційованих членів, які здійснюють страхування цивільної відповідальності власників транспортних засобів на території України.

Чотирнадцять із них отримали статус повних членів і, відповідно, мають право на реалізацію полісів міжнародного страхування — української «Зеленої картки».

МТСБУ має статус юридичної особи, є неприбутковою організацією і створеною на підставі Закону України «Про страхування» та постанови Кабінету Міністрів України від 28 вересня 1996 року № 1175. З 1997 року — член міжнародної системи авто страхування «Зелена Карта».

Цікаво. Зелена картка — це страховий поліс цивільної відповідальності власників транспортних засобів, що визнається усіма державами міжнародної системи «Зелена картка».

Ця система почала діяти 1 січня 1953 року, назву отримала за кольором страхового поліса. Ті було створено як систему економічного захисту третьої особи, яка постраждала внаслідок ДТП, скоєного водієм-іноземцем, на зарубіжній території.

Нині кількість учасників системи становить 45 країн, з них шість неєвропейські країни (деякі країни Північної Африки: Марокко, Туніс; Азії: Іран, Ірак, Ізраїль, Туреччина).

Страховий поліс, що виданий у будь-якій країні, яка є членом угоди «Зелена картка», дійсний на території всіх країн, що приєдналися до цієї угоди [42].

Настання дорожньо-транспортної пригоди

М ТСБУ

координує діяльність страхових компаній

—

його членів в області страхування

цивільної відповідальності власників

ТСБУ

координує діяльність страхових компаній

—

його членів в області страхування

цивільної відповідальності власників

транспортних засобів з відшкодування шкоди, заподіяної третім особам унаслідок дорожньо-транспортних пригод. Крім того, МТСБУ було створено з метою реалізації угод, конвенцій та домовленостей з уповноваженими організаціями зі страхування цивільної відповідальності власників транспортних засобів інших країн. Основними завданнями МТСБУ є:

здійснення виплат із централізованих страхових резервних фондів компенсацій та відшкодувань;

управління централізованими страховими резервними фондами, що створюються при МТСБУ для забезпечення виконання покладених на нього функцій;

забезпечення членства України в міжнародній системі автомобільного страхування «Зелена картка» та виконання загальновизнаних зобов'язань перед уповноваженими організаціями інших країн — членів цієї системи;

збирання необхідної інформації про обов'язкове страхування цивільно-правової відповідальності для узагальнення та внесення пропозицій щодо вдосконалення механізму здійснення обов'язкового страхування цивільно-правової відповідальності;

співробітництво з уповноваженими організаціями інших країн у галузі страхування цивільно-правової відповідальності, координація обов'язкового страхування цивільно-правової відповідальності власників та/або водіїв транспортних засобів — нерезидентів у разі в'їзду їх на територію України та власників та/або водіїв транспортних засобів — резидентів — у разі їх виїзду за межі України;

співробітництво з органами Міністерства внутрішніх справ України та іншими органами державної влади з питань обов'язкового страхування цивільно-правової відповідальності;

розробка зразків страхових полісів і договорів обов'язкового страхування цивільно-правової відповідальності, що затверджуються Уповноваженим органом;

надання страховикам інформації щодо страхових випадків стосовно конкретних страхувальників.

Фінансування виконання гарантійних функцій та завдань МТСБУ здійснюється за рахунок коштів централізованих страхових резервних фондів (Фонду страхових гарантій та Фонду захисту потерпілих у дорожньо-транспортних подіях), органом управління якими є це об'єднання страховиків.

Кошти цих фондів формуються страховими компаніями за рахунок частини страхових платежів, отриманих від страхувальників, що уклали договори страхування цивільної відповідальності власників транспортних засобів з відповідними страховиками та використовуються при відшкодуванні збитків у складних випадках.

У табл. 10.1 узагальнено умови здійснення МТСБУ страхових виплат із централізованих страхових резервних фондів. МТСБУ є гарантом відшкодування шкоди:

на території країн — членів міжнародної системи автомобільного страхування «Зелена картка», заподіяної власниками та/або користувачами зареєстрованих в Україні транспортних засобів, якщо такі власники та/або користувачі надали іноземним компетентним органам страховий сертифікат «Зелена картка», виданий від імені страховиків-членів МТСБУ;

на території України, заподіяної водіями — нерезидентами, на умовах та в обсягах, встановлених законодавством про обов'язкове страхування цивільно-правової відповідальності та принципами взаємного врегулювання шкоди на території країн — членів міжнародної системи автомобільного страхування «Зелена картка», за інших обставин, визначених чинним законодавством про цивільно-правову відповідальність.

Страховики можуть входити до складу МТСБУ як асоційовані та повні його члени. Право укладення договорів міжнародного страхування надається тільки повним членам МТСБУ, які формують своїми внесками фонд страхових гарантій і фонд захисту потерпілих у ДТП. Асоційовані члени продають поліси, що діють у межах України і сплачують внески до фонду захисту потерпілих у ДТП.

Таблиця 10.1