1.2.14. Як здійснюється прогнозування на основі відмінностей у відсоткових ставках?

Зміни валютних курсів часто ідуть слідом за збільшенням розриву у відсоткових ставках у двох або більше країнах. Якщо відсоткова ставка в даній країні збільшилась, а в інших країнах залишилась незмінною, то інвестори прагнуть купити на валютному ринку «спот» валюту цієї країни, оскільки надання у подальшому цієї валюти у позику (короткостроковий депозит, облігація) принесе великий доход у вигляді відсотка. Зростання попиту на дану валюту підвищує її курс на ринку «спот». Так діє механізм взаємозв'язку між валютними курсами і відсотковою ставкою, якщо залишити осторонь (тобто за інших рівних умов) ті чинники, котрі впливають на самі відсоткові ставки. Так, якщо підвищення відсоткових ставок пов'язане з більш жорсткою грошово-кредитною політикою, то курс валюти на ринках зросте. Якщо ж відсоткові ставки зростають внаслідок посилення інфляції або збільшення дефіциту державного бюджету, то очікувати зміцнення курсу валюти марно.

Іншими словами, очікувані зміни валютного курсу під впливом зміни відсоткових ставок залежать від тих сил, котрі впливають на самі відсоткові ставки. В першу чергу це стосується інфляції.

«Ефект Фішера» — теорія економіста Ірвінга Фішера — встановлює співвідношення між номінальною відсотковою ставкою (р), реальною ставкою відсотка (Р) і темпом інфляції (і) в країні:

![]()

Згідно з цією теорією, якщо реальна ставка відсотка знаходиться на рівні 5%, темпи інфляції в одній країні становлять 2,9%, а в другій — 1,5%, то номінальні відсоткові ставки будуть:

-

в першій країні р = (1,05) х (1,029) - 1 = 8,045%;

-

в другій країні р = (1,05) х (1,015) - 1 = 6,575%.

Таким чином, різниця у ставках відсотка в двох країнах є функцією різниці їх темпів інфляції.

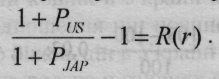

Перехід від відсоткових ставок до валютних курсів пояснює «міжнародний ефект Фішера», котрий показує, що очікувана відсоткова зміна обмінного курсу є функцією різних відсоткових ставок в двох країнах.

Міжнародний ефект Фішера виражає таке рівняння:

де Plls — відсоткова ставка в США; ріп,, ~ відсоткова ставка в Японії; /?(?•) — відсоткова зміна спотового валютного курсу.

Наприклад, якщо в США і Японії номінальні відсоткові ставки становлять відповідно 8 і 4 відсотки, то можна очікувати, що вартість ієни на наступний рік зросте на 3,85%:

![]()

Різниця відсоткових ставок є важливим чинником при визначенні строкових (форвардних) валютних курсів. Форвардні ставки в основному визначаються різницею відсоткових ставок. Так, якби обмінний курс валют між США і Японією залишався постійним, а відсоткові ставки в США були значно вищими, ніж в Японії, інвестори завжди вкладали б свої капітали в США. Форвардний курс в цьому випадку може повністю нейтралізувати різницю відсоткових ставок в США і Японії. Іншими словами, якщо відсоткові ставки в США вищим, ніж в Японії, форвардний курс долара США буде нижчим, ніж японської єни на різницю у відсоткових ставках. При цьому доход в доларах від інвестицій в США зрівняється з доходом в доларах від інвестицій в єнах, скоригованим за форвардною операцією.

Ключовими чинниками, що впливають на зміни валютних курсів, є також чинник довіри до надійності валюти, спред — величина, на котру ринковий курс перевищує курс офіційний — між офіційним і ринковим курсами та ряд технічних чинників, таких, як публікація національних статистичних даних, сезонна потреба у валюті, деяке зміцнення валюти після її тривалого послаблення, і навпаки.