1.5.12. Що являє собою чинна капітальна політика?

Чинна капітальна політика — це управління активами і пасивами міжнародної фірми на короткостроковий період, тобто управління оборотним капіталом.

Управління оборотним капіталом включає в себе управління:

1) грошовою готівкою;

2) рахунками до отримання і рахунками до сплати;

3) матеріально-технічними запасами;

4) короткостроковими запозиченнями.

Цикл руху грошової готівки охоплює отримання готівки від продажу продукції і оплату готівкою чинників виробництва. Управління цим рухом є одним з найбільш важливих аспектів чинної капітальної політики. Фінансовий менеджер ТНК повинен: 1) визначити корпораційні і місцеві потреби в готівці; 2) переконатись, що готівка спроможна гарантувати зобов'язання в твердій валюті; 3) мінімізувати «надлишок» готівки і якомога швидше і прибутковіше вкласти готівку, якщо темпи оборотності готівки і ринкова безпека відносно низькі; 4) спрямувати зусилля на пришвидшення отримання готівки і на уповільнення її витрачання. Приймати рішення з цих питань міжнародному фінансовому менеджменту доводиться як в межах систем грошових платежів окремих країн, так і між цими країнами.

При цьому контроль і регулювання міжнародних грошових операцій повинні проводитися у взаємозв'язку з іншими питаннями прийняття фінансових рішень. Насамперед, з інвестиційною політикою, що проводиться.

Процес контролю і регулювання грошових операцій буває суперечливим. Наприклад, для того, щоб бути впевненим, що в касі завжди є необхідна валюта, вимагається зводити баланс відповідних розмірів. При цьому прийняття рішення менеджером знаходиться під сильним впливом його вміння або невміння пристосуватись до ризику. Так, нена-лаштованість до стратегічного ризику тягне за собою утримання великого залишку готівки або цінних паперів в різних валютах на випадок необхідності здійснення платежів. Це — консервативна стратегія. Вона дає впевненість, що в разі необхідності кошти справді будуть в наявності. Але ця впевненість буде досягнута за рахунок того, що менеджер зв'яже кошти, котрі можуть бути вкладені прибуткове. Такий підхід виражений в тезі «низький ризик, мала оборотність».

Інша ситуація: енергійний менеджер, що здійснює контроль і регулювання грошових операцій, може мати дуже маленький залишок готівки в цінних паперах і більше коштів вкладати у справу. Це — енергійний підхід, спрямований на прибуткове вкладання коштів. Але цей підхід підстерігає декілька ризиків. Якщо зростає потреба в готівці, то менеджеру доведеться брати кредит з невідомою ставкою відсотка. Менеджер бере на себе також ризик, пов'язаний з валютним ризиком. Такий підхід може бути названий «високий ризик, велика оборотність».

Прагнення фінансового менеджера пришвидшити приплив готівки і уповільнити її відплив особливо небезпечно для міжнародної фірми через ризик коливань валютного курсу і високого рівня інфляції, в результаті якої відбувається знецінення валют. Коли відбувається затримка коштів, виручених від операцій, в країнах з швидким знеціненням валют вартість цих коштів в національній валюті різко падає.

За інших умов практика енергійного менеджера з контролю і регулювання грошових операцій призводить до хороших результатів. Так, наприклад, французьке туристичне агентство «Хавас» стало вимагати зі споживачів передоплату задовго до початку туру і затримувати оплату своїх власних зобов'язань на місяць. Оскільки у 80-х роках відсоткові ставки були високими, така стратегія була надзвичайно прибутковою. Так, в 1987 р. агентство близько половини загальних прибутків отримало від фінансових, а не туристичних операцій.

Ефективність чинної капітальної політики міжнародних і транснаціональних фірм залежить ще від двох обставин: швидкості переведення коштів з банку в одній країні до банку в іншій країні і ступеня централізації грошових операцій. За звичайним телеграфним переказом операція займає від одного до двох робочих днів. Міжнародна міжбанківська організація з валютних та фінансових розрахунків за телексом (СВІФТ) дозволяє здійснити операцію переказу протягом хвилин.

Чинна капітальна політика ТНК, як правило, керується централізовано. Відсутність централізації призводить до надлишкових витрат і ризику. Типовим методом централізації управління, контролю й регулювання грошових операцій є використання накопичуваних рахунків.

Припустимо, що фірма здійснює свою діяльність в Чикаго, Лондоні і Мюнхені. Фінансові менеджери в кожному регіоні аналізують стан їх готівки на певне число. Аналіз дає такий прогноз обігу готівки (в млн. дол.):

Чикаго Лондон Мюнхен

Очікуване надходження 2,0 3,6 1,7

Очікувані витрати 2,3 3,4 1,8

Надлишок або дефіцит -0,3 +0,2 -0,1

За централізованої системи чинної капітальної політики чиказькі і мюнхенські операції потребують позики загальним обсягом 400.000 дол. для покриття очікуваного дефіциту, в той час як лондонські операції дадуть надлишок в 200.000 дол.

При використанні системи накопичуваного рахунку на даний день потрібна позика в розмірі 200.000 дол. Внаслідок цього, по-перше, будуть зменшені витрати на відсотки за позикою, оскільки ставки, за котрими фірма може позичити гроші, вищі, аніж ставки за власними вкладами; по-друге, оскільки материнська фірма звичайно більш відома на кредитних ринках, позики можуть бути надані за преференційними (пільговими) ставками.

При централізованій системі контролю і регулювання грошовими операціями рух готівки підпорядкований інтересам корпорації в цілому. ТНК функціонує як система джерел грошових коштів користувачів цих коштів і фінансових координаторів. В якості джерел грошових коштів виступають філії, в яких обмежені інвестиційні вимоги, але є великий обсйг продажів і надходжень готівкових коштів. В якості користувачів грошових коштів виступають філії, котрі пред'являють значні інвестиційні вимоги, але мають обмежені обсяги продаж і потоків готівкових коштів. Це, звичайно, більш «молоді» і такі, що швидко розвиваються, підрозділи. Фінансові координатори покликані оптимізувати вкладення готівкових коштів, сприяти уникненню валютних збитків, забезпечити взаємозв'язок з банками тощо.

Багато великих ТНК проводять операції з міжнародними потоками готівки через єдиний централізований депозитарій. Всі філії і відділення таких корпорацій проводять транснаціональні операції з готівкою лише через такий депозитарій. Розташовуються вони у великих міжнародних фінансових центрах (Лондон, Нью-Йорк), а також в таких, де дозволяється проведення валютних обмінів, є добрі засоби зв'язку і банківські послуги, оподаткування здійснюється за мінімальними ставками і т. ін.

Основною перевагою користування централізованим депозитарієм є можливість здійснення багатостороннього «неттингу» на міжнародному рівні. «Неттинг» — це взаємна компенсація зобов'язань і активів між підприємствами ТНК.

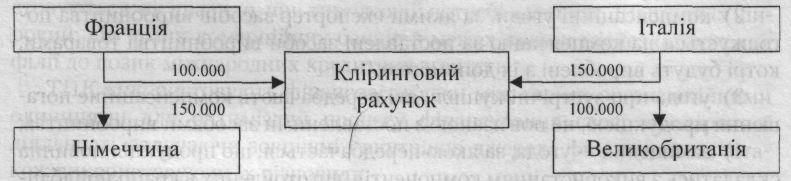

ТНК засновують в центральному бюро клірингові рахунки. Філія з мінусовою нетто-позицією переміщує кошти на центральний кліринговий рахунок, а керуючий кліринговим рахунком переводить потім ці кош ти філіям з плюсовою нетто-позицією. Нетто-позиція відображає різницю між рахунками дебіторів і розрахунками з поставщиками і кредиторами. Керуючий кліринговим рахунком щомісячно отримує інформацію по всіх операціях і розраховує нетто-позицію кожної філії. Потім він організує процес остаточного розрахунку.

Розглянемо на прикладі процес багатостороннього нетторування.

Таблиця 2.15. Нетто-позиції філій (в дол. США)

|

|

Рахунки дебіторів |

Рахунки з постачальниками і кредиторами |

Нетто-позиція |

|

Франція |

250.000 |

350.000 |

(100.000) |

|

Німеччина |

250.000 |

100.000 |

150.000 |

|

Італія |

150.000 |

300.000 |

(150.000) |

|

Великобританія |

300.000 |

200.000 |

100.000 |

Централізований «неттинг» (в дол. США)

Багатосторонній «неттинг» дозволяє фірмам знижувати інтенсивність потоків грошової готівки, швидше й ефективніше переміщувати її, скорочувати витрати на валютну конвертацію, комісійні і збори, сплачувані за переміщення готівки, що зумовлене переміщенням більших сум і зниженням числа операцій.

Деякі великі промислові країни, наприклад, Франція та Італія, забороняють або обмежують міжнародний «неттинг», щоб додатково субсидувати свої національні банківські системи за рахунок збільшення міжнародних потоків готівки, які проходять через них.

Управління оборотним капіталом включає в себе управління рахунками до отримання і рахунками до сплати*, котре зводиться до знаходження оптимального співвідношення між вартістю рахунків до сплати як фінансовою операцією для покупця і збільшенням продаж поставником при використанні рахунків до отримання. При веденні міжнародного бізнесу управління цими рахунками утруднене через постійні зміни валютних курсів і можливості введення обмежень на грошові перекази.

У випадку невеликих або нерегулярних фінансових угод при управлінні ними використовується акредитивна система. Однак ця система достатньо складна і коштовна. Відтак при здійсненні великих або періодично повторюваних угод, для уникнення ризику, рахунки до отримання використовують в якості застави для отримання банківських позик або продають їх, тобто здійснюють операцію факторингу. Факторинг може здійснюватись з правом регресу (відшкодування збитків фінансовій організації, яка купила рахунки, компанією, яка продала їх) і без нього. Факторинг зарубіжних рахунків до отримання звичайно здійснюється без права регресу. Факторинг зарубіжних рахунків більш ризикований, ніж операція з національними рахунками, а тому фінансові інститути, що займаються факторингом, призначають на ці операції більш високий дисконт (обліковий відсоток).

Для уникнення кредитного ризику при здійсненні міжнародних торговельних угод використовується зустрічна торгівля в таких формах як:

1) бартер — угода купівлі-продажу у формі безпосереднього обміну одного товару на інший;

2) компенсаційні угоди, за якими експортер засобів виробництва погоджується на компенсацію за поставлені засоби виробництва товарами, котрі будуть вироблені з їх допомогою;

3) угода про зустрічні купівлі, які передбачають компенсаційне погашення продукцією, не пов'язаною з поставленими засобами виробництва;

4) заміщення — угода, за якою передбачається, щоліродукція повинна складатись з використанням компонентів, виготовлених в країні придбання.

При управлінні матеріально-технічними запасами міжнародний фінансовий менеджмент також стикається із завданням подолання ускладнень, що викликаються непередбаченими коливаннями обмінних курсів і цін, обмеженнями грошових переказів, квотами, тарифами тощо. Для контролю над цінами на сировину і його транспортування можуть бути використані ф'ючерсні контракти й опціони. Міжнародні компанії часто здійснюють попередні закупівлі і накопичення запасів. В період низького попиту фірма може збільшити запаси імпортованих готових товарів і сировини і витрачати їх при підвищенні попиту на них.

Вплив обмежень на міжнародні грошові перекази, а також різниця у величині ставок податків на прибуток корпорацій в різних країнах можуть бути усунені або пом'якшені шляхом використання трансфертних платежів, тобто оплат всередині самої корпорації між підприємствами, що входять до неї, за продукцію, котру вони постачають одне одному.

Зміни цін при взаєморозрахунках між філіями і дочірніми компаніями однієї і тієї ж корпорації, а також підвищення ставок відрахувань цих підрозділів на утримання апарату центрального керівництва робляться для того, щоб сумарні прибутки корпорації збільшувались.

І нарешті, корпорації багатьох промислове розвинутих країн використовують зони вільної торгівлі для накопичення запасів з тим, щоб відстрочити сплату імпортних зборів і податків і здійснити експорт їх тоді, коли ринкові умови будуть більш сприятливими.