1.5.7. Що таке капітальне бюджетування?

Одним з важливих напрямів діяльності міжнародного фінансового менеджменту є капітальне бюджетування (бюджетування капіталу) — процес аналізу ефективності капіталовкладень, котрий має на меті оцінку і відбір найкращих варіантів довгострокового вкладання коштів. Фінансові ресурси, матеріальну основу яких становлять гроші, мають цінність в часі. Цінність в часі фінансових ресурсів може розглядатися в двох аспектах.

Перший аспект пов'язаний з купівельною спроможністю грошей, котра з часом може змінюватись у зв'язку з їх знеціненням внаслідок інфляції. При аналізі і прогнозі руху фінансових ресурсів фінансовий менеджер повинен враховувати цей аспект.

Другий аспект пов'язаний з обігом грошових коштів як капіталу і отриманням доходів від цього обігу. При розгляді варіантів інвестицій перевага віддається тому, за якого гроші швидше роблять нові гроші, тобто більш ефективному варіанту.

Існує ряд критеріїв оцінки ефективності інвестиційних проектів фірми. Найбільш загальноприйнятим критерієм вважається чиста дисконтована вартість (ЧДВ) -- сума очікуваного в майбутньому доходу мінус відсоток на капітал як «компенсація за очікування». Якщо проектована ЧДВ позитивна, то проект може бути прийнятим. Позитивна ЧДВ означає, що готівка, котру фірма очікує отримати від проекту, більша, ніж очікуваний відплив плюс відсоток, котрий може бути отриманий, якщо гроші будуть вкладені в яку-небудь справу. Якщо ЧДВ від'ємна, то проект буде відхилений. При порівнянні двох варіантів інвестицій приймається варіант, за яким приріст капіталу і додатковий доход більші.

Наприклад, є два варіанти інвестицій. За першим варіантом при вкладанні 10 тис. дол. доход через рік становитиме 10 тис. дол., або 100%. За другим варіантом при вкладанні 10 тис. дол. доход через 3 місяці становитиме 2,5 тис. дол., або 25%. Вигідніше прийняти другий варіант, оскільки сума грошових коштів, отримана після трьох місяців, може бути знову пущена в обіг і принести додатковий доход. При чотирьох обертах на рік доход складе 14,4 тис. дол., тобто на 4,4 тис. більше, ніж в першому варіанті.

Для визначення нарощеного капіталу і додаткового доходу з урахуванням дисконтування використовуються такі формули:

![]()

де ТС, — розмір вкладення капіталу на кінець ґ-го періоду часу з моменту

вкладення початкової суми, дол.;

К — поточна оцінка розміру вкладеного капіталу, тобто з позиціївихідного періоду, коли робиться первісний вклад, дол.;

/? — коефіцієнт дисконтування (тобто норма доходності або відсоткова

ставка), частки одиниці;

t — чинник часу (число років або кількість оборотів капіталу);

![]()

де Д — додатковий доход, дол.

Перший варіант: Д=10(1 + 1)' — 10 = 10 тис. дол.

Другий варіант: Д = 10(1 + 0,25)( — 10і = 14 тис. дол.

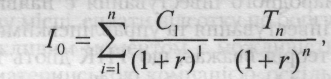

Найважливішою частиною завдання економічного аналізу ефективності намічуваних капіталовкладень є порівняння вартості пропонованих інвестицій і поточної величини потоків готівкових коштів, пов'язаних з інвестиціями, — метод чистої поточної вартості (ЧПВ). У випадку, якщо враховані потоки готівкових коштів перевищують вартість інвестицій, то критерій ЧПВ вказує, що проект є прийнятним.

Формула для розрахунку ЧПВ така:

![]()

де ЧПВ — чиста поточна вартість проекту;

С; — потоки готівкових коштів, пов'язані з проектом, після сплати

податків в році і;

Т„ — залишкова або ліквідна вартість інвестицій в році п; п — передбачуваний строк дії проекту або плановий період; К — вартість використовуваного для здійснення проекту капіталу. Крім ЧПВ, при аналізі готівкових міжнародних капіталовкладень використовується внутрішня норма прибутку (ВнНП) і період окупності капіталовкладень (ПОК).

Для практичного застосування критерію ВнНП використовується формула:

де г — норма прибутку.

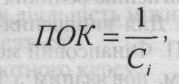

Для розрахунку ПОК слугує формула,

в якій для простоти розрахунків передбачається, що щорічні потоки готівкових коштів (Сі), пов'язані з проектом, мають рівні величини.

Наприклад, якщо початкові інвестиції становлять 1 млн. дол., а щорічні потоки готівкових коштів — 300000 дол., то період окупності капіталовкладень дорівнюватиме 3,3 року.

З цих трьох способів прийняття рішень щодо капіталовкладень найбільш прийнятними є два методи — ЧПВ і ВНП.

Частиною економічного аналізу ефективності намічуваних капіталовкладень є визначення прирістного руху тієї частини грошової готівки, котра прямо пов'язана з проектом. Повинні бути, наприклад, оцінені такі рухи грошової готівки: »> початкові вкладення (купівля землі, підприємства та устаткування);

вкладення в діючий капітал (готівка, оборотні фонди тощо), витрати

на ліцензування; організаційні витрати;

<» операційний рух грошової готівки: доходи від реалізації товарів і послуг, отримані після реалізації проекту витрати на сировину, оплату праці і менеджменту;

•!« побічний рух грошової готівки: захисні мита на товари; адміністративні витрати; місцеві і федеральні податки на доход; *J* кінцевий рух грошової готівки: вартість активів, що є на кінець часу дії (життя) проекту.

Оцінка руху грошової готівки для довгострокових інвестиційних проектів — завдання складне. Вона вимагає великого досвіду і таланту.

Капітальне бюджетування для транснаціональних корпорацій (ТНК) включає аналіз можливостей фірми здійснювати прямі зарубіжні інвестиції (ПЗІ), оцінку їх ефективності і ризикованості. Саме пряме зарубіжне інвестування визначає транснаціональну природу корпорації, є джерелом коштів для зарубіжних підрозділів ТНК.

Інвестиційна діяльність компаній за кордоном вважається прямим зарубіжним інвестуванням, якщо:

1) здійснюється контроль через володіння значною частиною акціонерного капіталу реципієнта інвестицій;

2) частина капіталу — виробництво — переміщується в іншу країну (країну — реципієнт інвестицій). Відмітною рисою ПЗІ у порівнянні з інтими формами міжнародного інвестування є наявність контролю за керівництвом об'єктом інвестування та управлінськими рішеннями.

Сучасна фінансова теорія вважає, що ТНК діють таким чином, щоб максимізувати ринкову вартість акціонерного капіталу підприємства, розподілену між його власниками. Для досягнення цієї мети пряме інвестування повинно сприяти досягненню великих обсягів продаж, збільшенню частки ринку і прибутку. Для вирішення цих завдань недостатньо підрахунку ЧДВ, ЧПВ і ВнНП. Фінансовий менеджер повинен володіти здатністю управління ризиком, пов'язаним з ПЗІ: передбачити ризик і співставити кінцеві результати намічуваних інвестицій з ризиком, пов'язаним з їх здійсненням.