Общая характеристика состава и структуры цены

Для правильного понимания категории цены, необходимо различать понятия состав и структура цены.

Состав цены характеризуется ее экономическими элементами (себестоимостью и прибылью), выраженными в их абсолютных значениях (например, в рублях).

Структура цены – это соотношение отдельных элементов цены (в %) или удельный вес этих элементов в цене товара (себестоимость – 70%, а прибыль 20% и т.д.). Себестоимость (С+V) является основным фактором обеспечения конкурентоспособности товара.

Важную роль в структуре цены играют амортизационные отчисления. Опыт стран с развитыми рыночными отношениями говорит о чрезвычайно высокой эффективности использования амортизационных отчислений в качестве источников инвестиций в основные средства. Причиной тому льготное налогообложение инвестиций, которые осуществляются в пользу развития налогооблагаемой базы – производства, т.е. создаются рабочие места и производится продукт.

В условиях рыночной экономики ценовая политика приобретает особое значение и имеет ряд целей, из которых три основные:

1) обеспечение выживаемости фирмы – главная цель фирмы. Ее фирма выбирает в случае, если ценовый спрос потребителей эластичен (Ed:>1), фирма стремится получить максимум прибыли, низкие цены отпугивают конкурентов;

2) максимизация прибыли, имеет несколько разновидностей:

– установление фирмой стабильного дохода на ряд лет, соответствующего размеру средней прибыли;

– расчет роста цены в связи с ростом стоимости капиталовложения;

– стремление к быстрому получению первоначальной прибыли по причине неустойчивого положения фирмы на рынке.

3) удержание рынка. Для этого используются все меры предотвращения спада сбыта и обострения конкурентной борьбы.

В современных условиях для повышения эффективности функционирования фирмы (предприятия) практикуется использование нематериальных активов.

Внимание! К основным средствам не относятся нематериальные активы, созданные или приобретенные предпринимателем результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (например, компьютерные программы).

На основное средство можно начислять амортизацию56, если оно отвечает следующим признакам:

– основное средство должно находиться в собственности предпринимателя;

– стоить более 10 тыс. рублей; срок полезного использования должно быть более 12 месяцев.

Имущество, не отвечающее этим признакам, не может считаться амортизируемым. В таком случае затраты на его приобретение, осуществленные с целью извлечения выгоды, подтвержденные документально, можно списать в расход единовременно.

Амортизация также не начисляется на основные средства, если:

– основные средства переданы предпринимателю по договорам в безвозмездное пользование;

– фактические затраты на приобретение, сооружение, изготовление основных средств не могут быть подтверждены документально;

– это земля и иные объекты природопользования (вода, недра и другие ресурсы), материальные производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и др.;

– это имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования;

– это объекты внешнего благоустройства (например, объекты лесного, дорожного хозяйства, на приобретение которых были использованы бюджетные средства) и др.

– первоначальная стоимость имущества, в состав которой включается и стоимость доставки, расходы, связанные с его приобретением, монтажом, изготовлением, если оно делается по индивидуальному заказу, определяется при приобретении и нужна для правильного начисления амортизации.

Знание состава и структуры цены для студента специальности «экономист-математик», как потенциального работника планово-экономического, аналитического, финансово-экономического отдела фирмы, имеет практическое значение. Работники этих отделов фирмы по определению должны «видеть» чрезвычайно сложную структуру себестоимости, каким образом её формируют переносимые части стоимости основных фондов (амортизация), задействованные в производстве товара. Снижение себестоимости товара является условием обеспечения роста конкурентоспособности, выживаемости фирмы (предприятия).

Амортизация основного капитала – сложный многогранный, динамично развивающийся процесс. В большинстве индустриально развитых стран она превратилась из пассивного налогового инструмента, призванного фиксировать износ основных фондов с переносом его стоимости в издержки производства, в один из основных рычагов регулирования расширенного воспроизводства основных фондов, в решающий фактор экономического роста. В общих инвестициях на нее приходится 65–70%, и заметно потеснила при этом прибыль и заемные средства.

Классификация амортизируемых основных средств. Налоговый кодекс РФ и Порядок амортизации определяет десять амортизируемых групп, включающая в себя наиболее распространенный перечень основных средств (имущества).

Таблица 16.

№ гр. |

Срок использования |

Перечень основных средств |

Величина аморт-х отчис-й (руб.) |

1 |

2 |

3 |

4 |

1 |

От 1 года до 2 лет |

– инструмент для металлообрабатывающих и деревообрабатывающих станков; – оборудование для различных способов добычи нефти и газа; – инструмент буровой, инвентарь и средства малой механизации; – инструмент лесохозяйственного применения; – инструмент строительно-монтажный |

а1х1 |

2 |

Свыше 2 лет до 3 лет вкл. |

– оснастка технологическая для машиностроения; – насосы конденсатные, питательные и песковые, грунтовые, шламовые; – инструмент строительно-монтажный механизированный; – крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; – техника электронно-вычислительная; – инструменты медицинские; – инвентарь производственный и хозяйственный; – инвентарь спортивный |

а2 х2 |

3 |

Свыше 3 лет до 5 лет вкл. |

– лифты; – тракторы лесопромышленные; – машины и оборудование погрузочно-разгрузочное, транспортное, оборудование лабораторное для сельского хозяйства; – сепараторы для сортировки лома и отходов цветных металлов; – машины швейные (вкл. бытовые), кроме книгопрошивных машин; – машины для срезки леса, корчевки, сбора и погрузки пней; – оборудование и инструмент для строительно-монтажных и отделочных работ; – машины для сортировки и счета монет, банкнот и лотерейных билетов; – трансформаторы электрические силовые малой мощности; – аппараты телефонные; – приборы для измерения напряженности поля и радиопомех; – автомобили легковые и автомобили грузовые общего назначения грузоподъемностью до 0,5 т.; – автобусы особо малые и малые длиной до 7,5 м; – приборы бытовые; – служебные собаки |

а3 х3 |

4 |

Свыше 5 лет до 7 лет вкл. |

– здания из пленочных материалов; – передвижные цельнометаллические, передвижные деревометаллические средства; – киоски металлоконструкций; – машины и оборудование сельскохозяйственные и лесохозяйственные (кроме тракторов); – оборудование для заточки и подготовки дереворежущего инструмента; – оборудование деревообрабатывающее для производства мебели; – оборудование для пайки и сварочное; – источники бесперебойного элекропитания базовых станций; – аппаратура теле- и радиоприемная |

а4 х4 |

5 |

Свыше 7 лет до10 лет вкл. |

– сеть тепловая магистральная; – газопровод; – сооружения для животноводства; – оборудование для транспортировки грузов прочее, кроме конвейеров; – комбайны: зерно-, кукурузо-, картофеле-, свеклоуборочные; – станки металлообрабатывающие, металлорежущие; – фото- и киноаппаратура; – автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л.) и высшего класса и автомобили грузовые общего назначения грузоподъемностью свыше 5 т; – автобусы особо большие (автобусные поезда) длиной свыше 16,5 до 24 м включительно; – прицепы и полуприцепы |

а5 х5 |

6 |

Свыше10 лет до15 лет вкл. |

– скважина нефтяная эксплуатационная; – жилища каркасно-камышитовые и другие облегченные; – ванны купальные, раковины, умывальники, поддоны; – душевые, бачки смывные, краны, смесители, сифоны; – насаждения многолетние косточковых культур |

а6 х6 |

7 |

Свыше15 лет до 20 лет вкл. |

– здания (кроме жилых) деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные; – канализационные сети асбоцементные, стальные; – машины упаковочные; – усилители, щиты и источники питания, инструменты музыкальные струнные и язычковые |

а7 х7 |

8 |

Свыше20 лет до 25 лет вкл. |

– здания (кроме жилых) бескаркасные со стенами облегченной каменной кладки, железобетонными, кирпичными и деревянными колоннами и столбами, с железобетонными, деревянными и другими перекрытиями; – ограды (заборы) металлические; – оборудование металлическое для сохранности ценностей (сейфы, несгораемые шкафы, бронированные двери и камеры) |

а8 х8 |

9 |

Свыше25 лет до 30 лет вкл. |

– овоще- и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные; – сооружение очистное водоснабжения; – канализационные сети керамические, чугунные |

а9 х9 |

10 |

Свыше 30 лет |

здания, сооружения, передаточные устройства, жилища и транспортные средства, не вошедшие в другие группы |

а10 х10 |

ИТОГО |

С |

||

Не обязательно, что вся перечень указанных амортизируемых основных средств будет на балансе предприятия и участвовать в формировании себестоимости продукции. В общем виде уравнение, которое может выразить стоимость амортизационных отчислений, будет состоять из суммы элементов вертикали 4 и будет выглядеть следующим образом:

а1х1 + а2 х2 + … + аn хn = С,

где а1 + …+ аn – коэффициенты выражающие: 1) балансовую, 2) восстановительную, 3) остаточную стоимость используемого оборудования (руб.), а х1 + … + хn) – нормы амортизационных отчислений (%).

Норма амортизации – это установленный государством годовой процент возмещения стоимости основных средств. С января 2010 норму амортизации может устанавливать сама фирма.

Норма

амортизации на полное восстановление

рассчитывается по формуле:

![]() ,

где

,

где

Нв – годовая норма амортизации на полное восстановление;

Сп. – первоначальная стоимость основных средств;

Лл. – ликвидационная стоимость основных производственных средств;

Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией.

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях, инвестиционную активность предприятий.

Итак, амортизационные отчисления осуществлены. Что с ними делать?

Амортизационные отчисления имеют целевую функцию и их можно израсходовать только на инвестиционную деятельность. В этом случае предприятие пользуется налоговыми льготами на прибыль, воспользовавшись которыми можно получить в распоряжение своего рода «горячие деньги».

Если амортизационные отчисления не будут потрачены на развитие производства (инвестиции), то они подлежат налогообложению, величина которого в 2011 г. составляла 20% (как налог на прибыль).

В последние годы в России был осуществлен ряд нововведений по амортизационным премиям. Тем не менее амортизационная политика в России в целом пока плохо содействует инвестиционной активности и обновлению основных фондов. По этой причине степень износа основных фондов увеличилась с 39,3% в 2000 г. до 45,3 в 2009 г. В США, где с 1954 по 2008 гг. было осуществлено пять амортизационных реформ. Здесь инвестиции за счет амортизационных средств на развитие производства, доля которых увеличилась с 18 до 74,2%, заметно потеснили долю используемой прибыли и заемных средств в этом процессе. Это позволило США занять передовые позиции в техническом, технологическом и многих других отношениях.

По состоянию на 2011 г. структура российских инвестиций по их источникам финансирования оставалась затратной. Преобладание в инвестициях заемных средств снижала конкурентоспособность произведенных в России товаров на внутреннем и внешнем рынках.

Другой важнейшей частью себестоимости являются средства, затрачиваемые на приобретение сырья, материалов (оборотные средства), 100% стоимости которых в одном цикле производства, становятся частью себестоимости (C+ V) производимых товаров (услуг).

Таблица 17.

Примерный перечень используемых оборотных средств

|

Используемые оборотные средства |

Стоимость используемых оборотных средств (руб.) |

1 |

2 |

3 |

1 |

Сырье (ткани, щебенка, цемент, мука и т.д.) |

в1 у1 |

2 |

Материалы (сопутствующие: вода, пар, лед и др.) |

в2 у2 |

3 |

Электроэнергия (АЭС, ТЭЦ, ГЭС, дизель-генератор, движок, солнечная энергия и др.) |

в3 у3 |

4 |

Тепловая энергия (какой источник?) |

в4 у4 |

5 |

Цемент, щебенка, известь и др. |

в5 у5 |

6 |

Бензин, например, марки 80, 92, 95 и др. |

в6 у6 |

7 |

Солярка (сорт) |

в7 у7 |

8 |

Масло (сливочное, смазочное, моторное и др.) |

в8 у8 |

9 |

Расходные материалы (бумага, пуговицы, нитки, канцтовары и др.) |

в9 у9 |

10 |

Керосин (бытовой, авиационный и др.) |

в10 у10 |

ИТОГО |

V |

|

Приведен только «примерный» перечень используемых оборотных средств, так как невозможно указать окончательный список оборотных средств, которые могут быть использованы для производства 22–23 млн разновидностей товаров и услуг, которые известны человечеству по состоянию на 2011 г. Не обязательно, что не вся перечень оборотных средств будет участвовать в формировании себестоимости. В таком случае общая сумма потребленных оборотных средств для производства некоего товара может выглядеть следующим образом:

в1 у1 + в2 у2 + …+ вn уn = V,

где (в1…… вn) – количество используемого сырья (литры, кВт./часы, м3 и др.), а (у1……уn) – цена используемого сырья. Например, в1 у1 = 7л ∙ 2350 руб, т.е. 7 литров 95 бензина по 23 руб. 50 коп.

Общая сумма амортизационных отчислений (С) и использованных оборотных средств (V) может выглядеть следующим образом:

а1х1

+ а2

х2 + ... +

аn

хn

=

С.

а1х1

+ а2

х2 + ... +

аn

хn

=

С.

в1 у1 + в2 у2 +... + вnуn = V.

Имейте в виду, что C+V – это себестоимость товара, величина каждого из элементов влияет на ее величину. Задача экономиста заключается в том, чтобы снизить себестоимость без ущерба для качества товара. Например, как повлияет на себестоимость товара его хранение в «престижном» складе (С) в центре города или на обычном складе на окраине города? Какого качества бумагу использовать для издания книги, что не может нанести ущерба ее содержанию (V)?

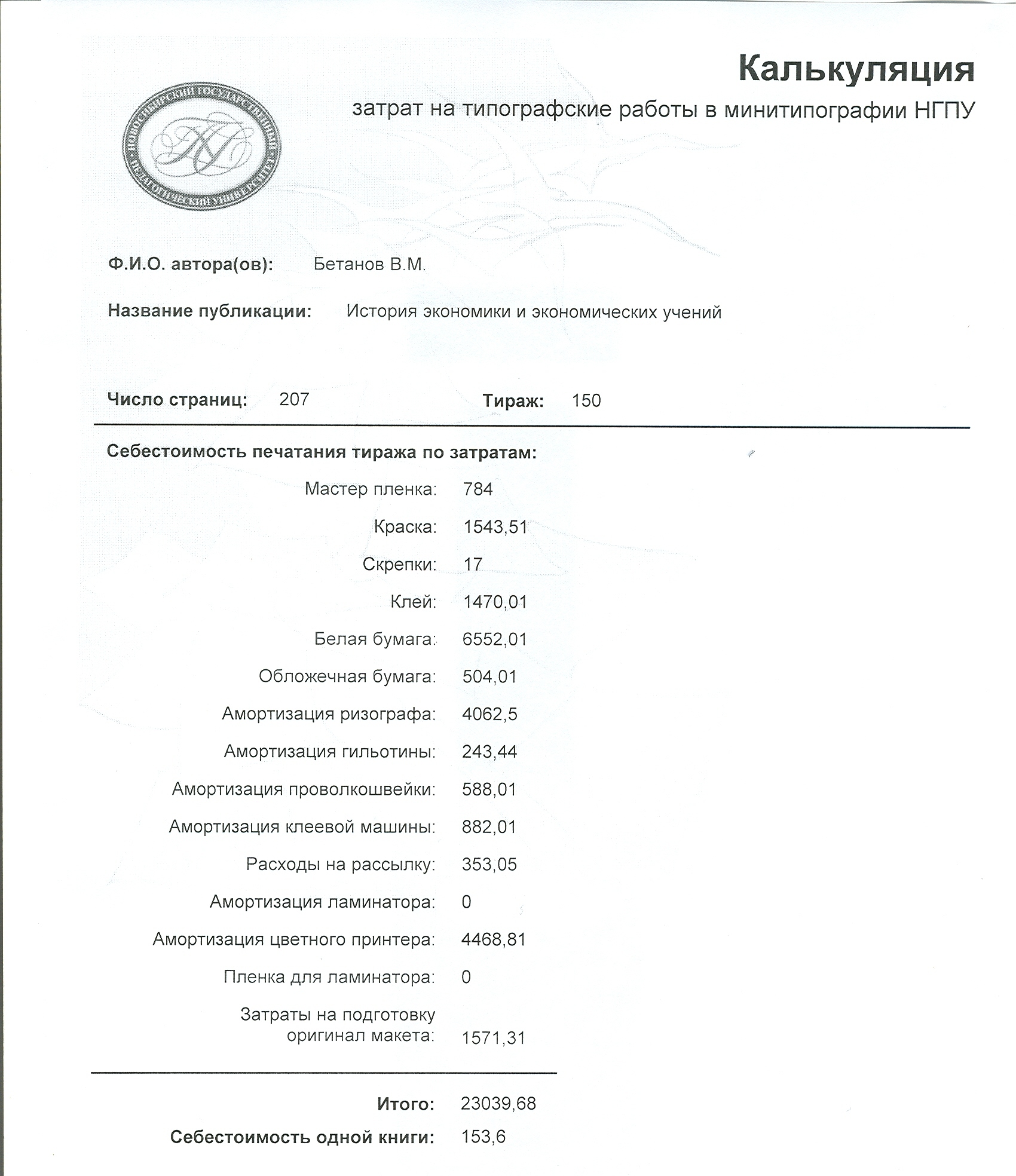

Внимание! Уравнения не преследуют цели математического решения. Она лишь демонстрирует состав элементов, формирующие себестоимость производимого предприятием продукта (С+V). (См. рис 5).

Система показателей деятельности предприятия делится на три группы: стоимостные (в рублях), натуральные (штуки, тонны, метры) и трудовые (в часах, нормо-часах). В этом таком случае не любой снижение себестоимости может привести к росту эффективности работы предприятия. Например, использование более дешевого сырья, материалов (оборотных средств) может привести к снижению стоимости объема реализованной продукции, следовательно – прибыли. В таком случае экономист должен быть чрезвычайно изобретательным, чтобы не снизить стоимостные показатели предприятия57.

В этом случае следует вспомнить о законе эластичности спроса, когда потери от снижения цены товара компенсируются объемом его реализации.

Рис. 5. Образец формирования себестоимости продукции предприятия

Величину C и V можно вычислить, так как их исходные носители известны. А как вычислить долю заработной платы в прибыли предприятия?

Из

величины средней нормы прибыли

предприятия, отрасли, рассчитываемая

по формуле:

![]() .

Полученный результат является, в том

числе основанием для инвестирования

денег в проект данного предприятия,

отрасль. В разное время истории нашей

страны (СССР) она колебалась от 12,5 до

34,2%. По состоянию на 2011 год в РФ на долю

заработной платы в среднем приходилось

24% в объеме реализованного национального

дохода. На уровне предприятия эта цифра

может колебаться в ту или иную сторону.

.

Полученный результат является, в том

числе основанием для инвестирования

денег в проект данного предприятия,

отрасль. В разное время истории нашей

страны (СССР) она колебалась от 12,5 до

34,2%. По состоянию на 2011 год в РФ на долю

заработной платы в среднем приходилось

24% в объеме реализованного национального

дохода. На уровне предприятия эта цифра

может колебаться в ту или иную сторону.

Вопросы и задания для самопроверки

В чем сущность цены?

Почему цена является важнейшей категории рынка?

Какие виды цен Вам известны?

В чем заключаются функции цен?

Какова суть двух подходов к механизму ценообразования?

Для чего необходимо знание состава и структуры цены?

В вышеприведенном документе о расчете себестоимости продукции предприятия укажите, что относится к основным средствам (С), а что к оборотным (V)?