16.4. Оценка эффективности инвестиций

Инструментом выбора оптимального варианта инвестиционного проекта являются методы оценки их эффективности. Применяются две группы методов оценки эффективности инвестиций: простой (статический) и метод дисконтирования.

Простой метод основан на расчетах рентабельности инвестиций и срока окупаемости инвестиционных вложений.

Рентабельность инвестиций (РИ) рассчитывается как отношение прогнозируемой прибыли к инвестиционным затратам на реализацию проекта

РИ = П / К · 100%,

где П – прогнозируемая прибыль по проекту; К – сумма инвестиционных вложений по проекту.

Выбирают инвестиционный проект, который обеспечивает наибольшую рентабельность инвестиций. Метод рентабельности инвестиций может применяться при оценке инвестиционных проектов с коротким сроком реализации (1,0-1,5 года), так как в этом случае снижаются погрешности расчета, вызванные не учетом факторов инфляции и риска.

Срок окупаемости инвестиций (СОК) – это период, за который окупаются капитальные вложения по инвестиционному проекту:

СОК = К / П.

Достоинством данного метода является его простота. Применяется он для оценки небольших проектов с малым денежным оборотом, а также для оперативной оценки проекта в условиях дефицита инвестиционных ресурсов.

Основными недостатками простого метода являются:

- не учитывается фактор времени, в расчете используются несопоставимые во времени величины - сумма инвестиций в текущей стоимости и величина прибыли в будущей стоимости;

- за показатель возврата инвестиционного капитала принимается только прибыль, хотя реально инвестиции возвращаются в виде денежного потока, состоящего из прибыли, амортизационных отчислений, выручки от реализации имущества и других поступлений.

В рыночной экономике для оценки эффективности инвестиционных проектов применяются методы дисконтирования. В Республике Беларусь эффективность инвестиционных проектов оценивается в соответствии с Правилами по разработке бизнес-планов инвестиционных проектов, утвержденными Министерством экономики Республики Беларусь от 31 августа 2005 г. № 158 [14].

Оценка эффективности инвестиций базируется на сопоставлении ожидаемого чистого дохода от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого потока наличности, определяемого как разность между чистым доходом по проекту и суммой общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту.

На основании чистого потока наличности рассчитываются основные показатели оценки эффективности инвестиций:

- чистый дисконтированный доход;

- индекс рентабельности (доходности);

- внутренняя норма доходности;

- динамический срок окупаемости.

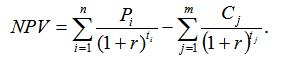

1. Чистый дисконтированный доход (Net Present Value – NPV) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной процентной ставке) отдельно для каждого периода (года) чистого потока наличности, накапливаемого в течение горизонта расчета проекта:

NPV = PV – IC,

где PV – приведенная стоимость (Present Value – PV) будущих поступлений от проекта; IC – объем инвестиций (Invest Cost – IC.

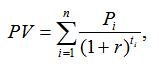

Приведенная стоимость будущих поступлений от проекта (PV) рассчитывается по формуле:

где Pi – поступления i-го момента времени; r – процентная ставка (доходность проекта); ti – срок до i-го поступления; n – количество поступлений.

Объем инвестиций характеризуется чистой текущей стоимостью капиталовложений

где Сj– капиталовложения j-го момента времени; r – процентная ставка; tj – срок до j-го капиталовложения; m – количество капиталовложений.

Процентная ставка – это возможный для инвестора ежегодный процент возврата, который может быть равен стоимости привлеченных источников финансирования проекта.

Допускается принятие процентной ставки па уровне ставки рефинансирования Национального банка Республики Беларусь при проведении расчетов в национальнойвалюте или фактической ставки процента по долгосрочным валютным кредитам банка при проведении расчетов в условных единицах. В необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений, а также уровень инфляции.

Горизонт расчета - временный интервал, характеризующий расчетный период реализации проекта.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания процентной ставки в период реализации проекта незначительны.

Значение чистого дисконтированного дохода показывает абсолютную величину чистого дохода, приведенную к началу реализации проекта, и должно иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный. Если:

NPV > 0, то проект следует принять;

NPV = 0, то проект является ни прибыльным, ни убыточным;

NPV < 0, то проект следует отвергнуть.

Пример. Определишь эффективность инвестиционного проекта, если доходы от его практической реализации будут поступать в сумме 10, 30 и 35 млн руб. соответственно через три, четыре и пять лет. Первоначальные инвестиции составляют 50 млн руб., процентная ставка - 15% годовых.

Дисконтированная стоимость будущих доходов (PV) рассматриваемого проекта составит:

![]()

Чистый дисконтированный доход (NPV) равен

NPV = 41,13 – 50,00 = -8,87 млн руб.

Отрицательное значение чистого дисконтированного дохода показывает, что реализовывать такой инвестиционный проект невыгодно.

2. Индекс рентабельности (доходности) (Profitability Index - PI) представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к приведенной общей сумме первоначальных инвестиций.

PI= PV / IC,

где PV – приведенная стоимость будущих поступлений от проекта; IC – объем инвестиций.

Расчет индекса рентабельности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости.

Индекс рентабельности инвестиций может быть больше, равен или меньше единицы. Если:

PI > 1, то проект следует принять, поскольку доходность инвестиций превышает норматив рентабельности;

PI = 1, то проект является ни прибыльным, ни убыточным, поскольку доходность инвестиций точно соответствует нормативу рентабельности;

PI < 1, то проект следует отвергнуть, инвестиции нерентабельны, так как не обеспечивается норматив рентабельности.

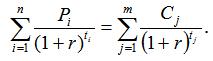

3. Внутренняя норма доходности (Internal Rate of Return – IRR) – интегральный показатель, рассчитываемый нахождением процентной ставки, при которой приведенная стоимость будущих поступлений равна приведенной стоимости инвестиций (NPV = 0).

где NPV – чистая текущая стоимость; Pi– поступления i-го момента времени; ti – срок до i-го поступления; n – количество поступлений; Сj – капиталовложения j-го момента времени; tj– срок до j-го капиталовложения; m – количество капиталовложений.

Значение внутренней нормы доходности показывает максимально допустимый уровень процентных расходов, связанных с финансированием инвестиционного проекта. Так, например, если проект предполагается полностью профинансировать за счет банковской ссуды, то расчет внутренней нормы доходности позволит определить верхнюю границу банковской процентной ставки, превышение которой сделает его убыточным. Если предприятие использует несколько источников финансирования, то сравнение значения внутренней нормы доходности с их стоимостью позволит принять решение о проекте.

Стоимость нескольких источников финансирования проекта рассчитывается по формуле взвешенной арифметической средней и называется стоимостью капитала или ценой авансированного капитала (Cost of Capital – CC). Если:

IRR > CC, проект следует принять;

IRR = СС, проект является ни прибыльным, ни убыточным;

IRR < СС, проект следует отвергнуть.

Расчет показателя внутренней нормы доходности основан на применении метода последовательных итераций. Под итерацией (от лат. iteratio - повторение) понимается результат повторного применения какой-либо математической операции, например образование новой функции. При этом вычисленное на предыдущем шаге значение функции на следующем шаге становится ее же аргументом.

Расчет показателя внутренней нормы доходности в данном случае будет включать два этапа.

1. Расчет показателя при крайних значениях нормальной доходности (r1< r2).

2. Расчет показателя при значениях нормальной доходности, близких к показателю, полученному в результате предыдущих вычислений.

Крайние значения доходности выбираются таким образом, чтобы NPV = f (r) в интервале (r1, r2) меняла свое значение с плюса на минус или наоборот.

Формула расчета внутренней нормы доходности имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки.

Точность вычислений обратна длине интервала (r1, r2). Наилучшая аппроксимация достигается в случае, когда длина интервала принимается минимальной (1%).

Взаимосвязь методов оценки инвестиционных проектов, основанных на дисконтировании:

если NPV > 0, то PI > 1 и IRR > СС;

если NPV = 0, то PI = 1 и IRR = СС;

если NPV < 0, то РI < 1 и IRR < СС.

4. Под сроком окупаемости(Payback Period - PP)инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств.

В зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиций используют три метода расчетов:

- простой срок окупаемости;

- динамический (дисконтированный) срок окупаемости;

- дисконтный метод с использованием средней величины денежного потока.

Простой срок окупаемости - это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект, и соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. При этом простой срок окупаемости инвестиционного проекта определяется на основе сопоставления недисконтированных денежных потоков, генерируемых проектом и первоначальными инвестициями. Формула расчета срока окупаемости инвестиций (РР) имеет следующий вид:

где Pi – поступления i-го момента времени; IC – объем инвестиций.

Простой срок окупаемости инвестиций рассчитывается:

- в случае равномерного распределения поступлений от проекта по годам - делением совокупных затрат на величину годового дохода;

- в случае неравномерного распределения поступлений от проекта по годам - прямым подсчетом числа лет, в течение которых сумма доходов превысит сумму расходов.

Во втором случае срок окупаемости инвестиционного проекта определяется на основе сопоставления дисконтированных денежных потоков, генерируемых проектом и первоначальными инвестициями.

При использовании данного метода под сроком окупаемости – ТОК понимают период, в течение которого сумма чистых доходов от инвестиционного проекта, дисконтированных на момент завершения инвестиций, равна сумме инвестиций:

Данный метод позволяет учитывать возможность реинвестирования (повторного инвестирования) доходов от инвестиционного проекта.

Основной недостаток срока окупаемости как показателя эффективности инвестиций в том, что он не учитывает весь период функционирования инвестиций, и следовательно, на него не влияет та отдача, которая лежит за пределами срока окупаемости. Поэтому показатель срока окупаемости не должен служить критерием выбора инвестиционного проекта, а может использоваться лишь в виде ограничения при принятии решения. То есть если срок окупаемости проекта больше, чем принятые ограничения, то он исключается из списка возможных инвестиционных проектов.

В третьем случае срок окупаемости инвестиций определяется отношением приведенной стоимости первоначальных инвестиций к средней величине дисконтированного денежного потока в данном периоде.

При инвестировании необходимо учитывать следующее:

- доходность инвестиции должна превышать процентную ставку от размещения средств на банковский депозит;

- рентабельность инвестиций должна превышать темпы инфляции;

- рентабельность инвестиционного проекта с учетом фактора времени (дисконтированной стоимости) должна быть выше рентабельности альтернативных проектов;

- инвестиционный проект должен соответствовать стратегии предприятия.