3.7. Денежный поток

Денежный поток представляет собой совокупность ряда распределенных во времени поступлений и выплат денежных средств. Денежные потоки генерируются хозяйственной деятельностью предприятия, от реализации инвестиционного проекта или использования какого-либо актива, отдельными финансовыми операциями и инструментами и т.д.

Структурно денежный поток состоит из следующих элементов:

- притока или поступления денежных средств;

- оттока или выплат денежных средств.

1. По частоте платежей или количеству поступлений денежных средств различают:

- разовые потоки;

- срочные (конечные)потоки;

- бессрочные (бесконечные)потоки.

Разовый поток состоит из одной выплаты и последующего поступления либо разового поступления и последующей выплатой. Под срочным (конечным) потоком понимается поток с денежными поступлениями в течение ограниченного времени. Под бессрочным (бесконечным) потоком понимается поток с денежными поступлениями в течение длительного или неограниченного времени.

2. По величине интервалов между поступлениями денежных средств различают:

- денежные потоки с равными (постоянными) интервалами;

- денежные потоки с неравными (непостоянными) интервалами.

Денежный поток с равными интервалами между поступлениями называются рентой.

3. По равенству отдельных платежей различают:

- денежные потоки с равными поступлениями;

- денежные потоки с неравными поступлениями.

Денежный поток с равными интервалами и равными поступлениями (рента с равными поступлениями) называется аннуитетом.

4. По моменту поступления денежных средств в выбранном временном интервале различают потоки с поступлениями денежных средств:

- в начале интервала;

- в конце интервала;

- в любой момент интервала.

Денежный поток с поступлениями в начале периода называется потоком пренумерандо, с поступлениями в конце периода – постнумерандо.

Количественный анализ денежных потоков, генерируемых хозяйственной операцией за определенный период времени, в общем случае сводится к вычислению следующих основных характеристик:

FV – будущая стоимость денежного потока за n периодов;

PV – современная стоимость денежного потока за n периодов.

В дальнейшем при рассмотрении методов определения выделенных характеристик будем предполагать, что все денежные выплаты/поступления и начисление процентов осуществляются в конце соответствующего периода.

Денежный поток в виде платежей и выплат произвольной величины в произвольные моменты времени представляет собой наиболее распространенный случай хозяйственных операций. Типичными операциями, в результате которых возникают произвольные денежные потоки, являются вложения в долгосрочные активы производственного назначения, выплаты дивидендов по обыкновенным акциям и др.

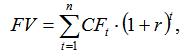

Будущая стоимость денежного потока (FV) с произвольными величинами выплат или поступлений в любой момент времени рассчитывается по формуле:

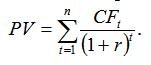

где CFt – промежуточная выплата или поступление в момент времени t; r – годовая процентная ставка (десятичная дробь); t – срок до промежуточной выплаты или поступления; n – общее число промежуточных выплат и поступлений.

Настоящая (приведенная) стоимость денежного потока (PV) с произвольными величинами выплат или поступлений в любой момент времени рассчитывается по формуле:

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют аннуитетом (annuity). В финансовой практике часто встречаются так называемые простые, или обыкновенные, аннуитеты, которые предполагают получение или выплаты одинаковых по величине сумм на протяжении всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и т. д.). Выплаты по купонным облигациям, банковским кредитам, долгосрочной аренде, страховым полисам, формирование различных фондов – все это примеры обыкновенных аннуитетов.

Согласно определению простой аннуитет обладает двумя важными свойствами.

1. Все n элементов аннуитета равны между собой: CF1 = CF2 ...= CFn = CF;

2. Отрезки времени между выплатой/получением сумм CF одинаковы, то есть tn – tn-1, = ... = t2 – t1.

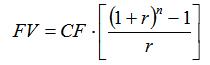

Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции:

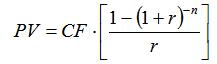

Настоящая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей, дисконтированных на момент начала операции:

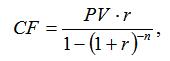

Выражение в квадратных скобках представляет собой множитель, равный современной стоимости аннуитета в 1 денежную единицу. Разделив настоящую стоимость PV денежного потока любого вида на этот множитель, можно получить величину периодического платежа CF эквивалентного ему аннуитета.

где CF – периодический платеж по аннуитету, эквивалентному произвольному денежному потоку по величине настоящей стоимости PV.

Эта математическая зависимость часто используется в финансовом и инвестиционном анализе для приведения потоков с неравномерными поступлениями к виду обыкновенного аннуитета.

Приведенная стоимость бессрочного аннуитета (при n -> ∞)

РV = C / r.