5.2. Стоимость собственного капитала

При определении уровня затрат на формирование собственного капитала учитываются в основном затраты на создание акционерного капитала. Стоимость акционерного капитала равна доходу, который ожидается держателями акций в качестве компенсации за использование их капитала.

В основном, существуют два метода расчета акционерного капитала:

- модель Гордона (Dividend Discount);

- модель оценки капитальных активов (Capital Asset Pricing Model– САРМ).

Первый метод основывается на учете выплаченных дивидендов, которые представляют собой денежные средства, поступающие к инвестору в порядке возмещения за пользование его средствами. Чаще всего при оценке доходности акций исходят из предположения устойчивого роста дивидендов: сумма доходов, выплачиваемых инвестору по акции, увеличивается с неизменной скоростью (темпом прироста) g.

Стоимость акционерного капитала (от обыкновенных акций, выпущенных ранее) зависит от суммы дивидендов и темпа прироста дивидендов и рассчитывается по формуле:

САО = Div1 / P + g,

где САО – стоимость акционерного капитала (простые акции); Div1 – дивиденды на одну акцию, ожидаемые в первом планируемом году; P – рыночная цена одной акции; g – постоянный темп прироста дивидендов, вычисленный на основе данных прошлого периода.

Например, по простой акции в первом планируемом году выплачивается дивиденд в размере 300 руб. В дальнейшем планируется ежегодный 3-х процентный прирост дивидендов. Рыночная цена одной акции равна 1000 руб. Определить стоимость акционерного капитала по источнику «простые акции».

САО = 300 / 1000 + 0,03 = 0,33 = 33 % годовых.

Стоимость нераспределенной прибыли принимается равной САО, так как если бы эта прибыль была не оставлена в фирме для реинвестирования, а выплачена в виде дивидендов, то акционеры могли бы инвестировать их в другие акции, облигации и активы. Следовательно, используя нераспределенную прибыль, предприятие должно заработать доход, обеспечивающий ставку дохода не ниже САО.

Если предприятие желает привлечь капитал за счет дополнительной эмиссии акций, то затраты на выпуск дополнительных обыкновенных акций будут возрастать в связи с увеличением расходов на их эмиссию. Поэтому необходимо при каждой новой эмиссии из рыночной стоимости акции вычесть эти расходы.

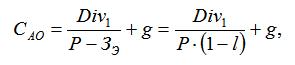

Принимая во внимание расходы по размещению акций на рынке (ЗЭ), получаем стоимость акционерного капитала за счет дополнительной эмиссии акций (САО):

где Div1 – дивиденды на одну акцию, ожидаемые в первом планируемом году; P – рыночная цена акции; ЗЭ – абсолютная сумма расходов по эмиссии в расчете на одну акцию; l – относительная величина расходов на эмиссию (l = ЗЭ / P);g – ожидаемый темп прироста дивидендов в последующие годы.

Например, по обыкновенным акциям, рыночная цена которых 200 руб., ожидается выплата годового дивиденда в размере 50 руб., который ежегодно будет увеличиваться на 2%. Расходы по эмиссии одной акции составляют 5% от ее рыночной цены. Используя последнюю формулу, находим, что стоимость капитала данного вида составит:

![]()

По данным американских исследователей, средние затраты на выпуск и размещение крупных партий обыкновенных акций (на сумму более 50 млн долл. США) составляют приблизительно 4 %, а небольших партий (менее 1 млн долл. США) - около 21 % [Бригхэм]. Поэтому для небольших фирм дополнительный выпуск акций может быть слишком дорогим источником финансирования.

Наряду с моделью Гордона для определения стоимости акционерного капитала широко используется модель CAPM. Преимущество модели CAPM заключается в простоте расчетов и легкости интерпретации их результатов. Однако для ее полноценного использования необходимо наличие зрелого финансового рынка с хорошо развитой информационной инфраструктурой. Это предполагает наличие финансовых инструментов, реально обеспечивающих доходность, которая может быть определена как безрисковая. Как правило, такими инструментами являются государственные ценные бумаги. Кроме этого, необходима информация об уровне b-коэффициентов предприятий и величине премии за общерыночный риск. Зная эти характеристики, можно применить формулу линии рынка ценных бумаг и рассчитать ожидаемую доходность обыкновенной акции (r).

r = r0 + β·(rm – r0),

где r – доходность финансового инструмента; r0 – доходность безрискового актива; β –b-коэффициент финансового актива; rm – доходность рыночного портфеля.

Коэффициент β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, β-коэффициенты которых ниже 1 (но выше 0).

Концепция β-коэффициентов составляют основу модели оценки финансовых активов. При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Например, уровень безрисковой ставки (r0) составляет 20% годовых,β-коэффициент ценных бумаг предприятия-эмитента находится на уровне 2. Изучение динамики основного рыночного индекса показывает, что вложение капитала в акции обеспечивает среднюю доходность на 3,5 % более высокую в сравнении с безрисковой доходностью; то есть рыночная доходность (rm) составляет

rm = 20 + 3,5 = 23,5% годовых.

Подставив эти данные в модель оценки капитальных активов, получим:

r = 20,0 + 2·(23,5 – 20,0) = 27% годовых.

Следовательно, стоимость акционерного капитала будет равна 27% годовых.

Стоимость привилегированных акций определяется из условия, что по ним выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому стоимость капитала от выпуска привилегированных акций рассчитывается по следующей формуле:

САП = Div / РАП,

где САП – стоимость капитала по источнику «привилегированные акции»; Div – дивиденд, выплачиваемый по привилегированной акции; РАП – рыночная цена одной привилегированной акции.

Например, по привилегированной акции выплачивается дивиденд в размере 300 руб. Рыночная цена одной привилегированной акции равна 1000 руб. Определить стоимость акционерного капитала по источнику привилегированные акции.

САО = 300 / 1000 = 0,30 = 30 % годовых.

Если осуществляется дополнительный выпуск привилегированных акций, то необходимо учесть затраты на новую эмиссию акций. Тогда стоимость капитала от дополнительного выпуска привилегированных акций рассчитывается по формуле:

САП = Div / (РАП - ЗЭ),

где САП – затраты на выпуск дополнительных привилегированных акций; Div – дивиденды на дополнительный выпуск акций; РАП – рыночная цена одной акции; Зэ – затраты, связанные с эмиссией акций.

Например, дивиденды на одну привилегированную акцию за год установлены в размере 19,5 руб. рыночная цена акций составляет 110 руб. затраты на эмиссию привилегированных акций равны 7 руб. на одну акцию. Определить стоимость акционерного капитала по источнику привилегированные акции.

САП = 19,5 / (110 - 7) = 0,189 = 18,9 % годовых.

Стоимость функционирующего капитала (СФК) в отчетном периоде определяется по формуле:

СФК = ЧП / СК,

где ЧП – сумма чистой прибыли, выплаченная собственникам предприятия за отчетный период; СК – средняя сумма собственного капитала предприятия в отчетном периоде.