21.5. Економічна ефективність управлінської діяльності

Організаційні зміни та організаційний розвиток передбачають підвищення ефективності системи менеджменту.

Ефективність менеджменту - результативність управлінської діяльності, що визначається сукупністю індикаторів, які характеризують усі сторони діяльності організації та їхню динаміку під впливом управлінських дій.

При оцінюванні системи менеджменту, яка діє в організації, слід розрізняти ефективність організаційну соціальну та економічну.

Організаційна ефективність менеджменту характеризує якість побудови організації, її системи управління, прийняття управлінських рішень, реакцію системи управління на стреси, конфлікти, організаційні зміни тощо. Їх оцінюють за показниками, які відображають якість побудови організації та її системи управління: рівень централізації функції управління, співвідношення чисельності управлінських працівників між різними рівням управління, питома вага керівників у загальній чисельності апарату управління. Коефіцієнт ланковості структури менеджменту, швидкість прийняття управлінських рішень тощо.

Соціальна ефективність менеджменту відображає вплив менеджменту на процеси формування професійних характеристик працівників, у тому числі керівників, формування корпоративного духу, відповідного психологічного клімату в колективі, атмосфери захищеності й причетності до цілей організації, перспектив розвитку соціальних ініціатив та ін. Соціальну ефективність менеджменту можна ініціювати з двох точок зору. З одного боку, її оцінюють за показниками, що відображають соціально-культурну сферу функціонування організації: рівень трудової дисципліни, рівень стабільності кадрів, рівень розвитку соціальної інфраструктури на підприємстві та рівень умов праці. З іншого - за показниками, що відображають вплив на досягнення виробничо-господарських результатів і задоволення потреб ринку: продуктивність праці, зарплатовіддача, рівень задоволення потреб споживачів.

Економічна ефективність менеджменту відображає економічні результати діяльності організації за конкретної системи управління. З одного боку, економічну ефективність характеризують показники, що відображають побудову та функціонування систем менеджменту. Це рівень автоматизації робочих місць управлінців, рівень розроблення інструктивного та нормативного матеріалу, загальний діапазон менеджменту і рівень технічної озброєності управлінців. Водночас ефективність системи менеджменту характеризується показниками, які відображають результати виробничо-господарської діяльності організації (табл. 21.1).

Таблиця 21.1

Система показників оцінки економічної ефективності менеджменту організації

|

Загальні показники |

Часткові показники | ||

|

Показники ефективності праці |

Показники підвищення ефективності використання основних фондів, обігових коштів і капітальних вкладень |

Показники підвищення ефективності використання матеріальних ресурсів | |

|

1 |

2 |

3 |

4 |

|

Збільшення обсягів виробництва продукції у вартісному виразі

|

Темпи росту продуктив- ності праці

|

Фондовіддача - виробництво продукції на 1 грн. середньорічної вартості основних виробничих фондів |

Матеріальні витрати на 1 грн. товарної продукції

|

|

Виробництво продукції на 1 грн. витрат |

Частка збільшення виробництва продукції за рахунок підвищення продуктивності праці |

Виробництво продукції на 1грн. середньорічної величини нормативних обігових коштів |

Витрати матеріальних ресурсів у натурально-му виразі на 1 грн. товарної продукції |

|

Відносна економія основних виробничих фондів, нормативних коштів, матеріальних витрат, фонду оплати праці |

Оптимізація чисельності працівників. Зниження трудомісткості виробів |

Приріст обігових коштів відносно приросту товарної продукції. Відношення приросту прибутку до капітальних вкладень, які його зумовили. Питомі капітальні вкладення на одиницю нової виробничої потужності на 1 грн. приросту продукції |

Відношення темпів приросту матеріальних витрат до темпів приросту товарної продукції |

|

Собівартість

Рентабельність

Прибуток |

|

Термін відшкодування капітальних вкладень - відношення їх до суми приросту одержаного прибутку |

|

|

продовження табл. 21.1 | |||

|

1 |

2 |

3 |

4 |

Управлінська праця відноситься до найбільш складних видів людської діяльності, її оцінка не завжди може бути зроблена прямим шляхом через відсутність формалізованих результатів, кількісної оцінки окремих видів виконуваної роботи. Тому для виміру її ефективності часто застосовуються непрямі методи.

Критерієм оцінки управлінської праці є ефективність управлінської праці:

![]() (21.1)

(21.1)

При цьому потрібно пам’ятати, що результат управлінської праці виражається не тільки економічним, але й соціальним ефектом. Що ж стосується витрат то вони являють собою живу й уречевлену управлінську працю.

На практиці при оцінюванні ефективності праці менеджерів широко застосовуване поняття „економічна ефективність управлінської праці” є більш вузьким поняттям, тому що являє собою тільки результати живої й уречевленої праці, яку ми отримуємо у сфері управління матеріальним виробництвом за рахунок оптимізації та раціоналізації управлінської діяльності. Для визначення ефективності праці управлінського персоналу використовуються різні способи: за показниками підприємства; за показниками організації та функціонування праці управлінського персоналу; за обсягами переданої інформації; за якістю і швидкістю прийнятих рішень; за виконанням функцій управлінських ланок.

До показників, що характеризують працю у сфері управління відносяться: а) зниження трудомісткості обробки управлінської інформації; б) скорочення управлінського персоналу; в) термінів обробки інформації; г) скорочення втрат робочого часу управлінського персоналу за рахунок поліпшення організації праці; д) механізації й автоматизації трудомістких операцій у сфері управління. Це показники, які кількісно вимірюються. Такі показники у сфері управління, як підвищення кваліфікації управлінського персоналу; якості роботи; поліпшення умов праці; обґрунтованість управлінських рішень; культура управління та ін., не вимірюються або вимірюються неповно.

Для оцінки ефективності управління використовують трудові, вартісні, інформаційні, технічні (технологічні) показники. Найбільш загальні із них: оперативність роботи апарату управління; надійність і оперативність роботи апарату управління; надійність і оптимальність системи управління [26, с.638-646].

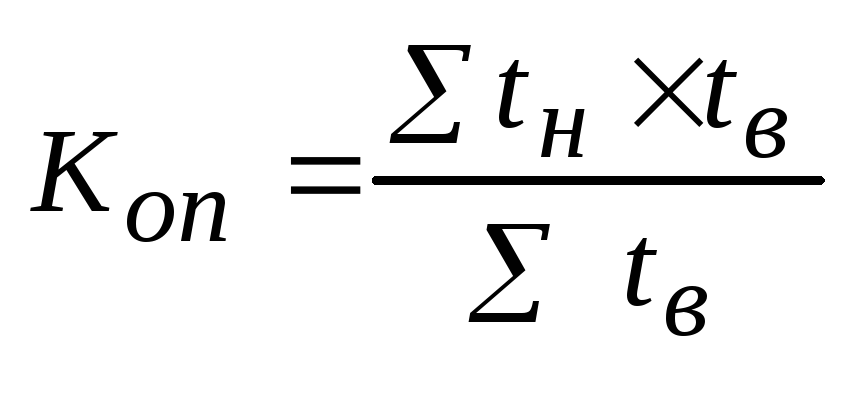

Оперативність роботи апарату управління відображає своєчасність виконання постанов, наказів і розпоряджень вищих організацій, керівників і головних спеціалістів підприємства. Коефіцієнт оперативності (Коп) визначають за формулою:

(21.2)

(21.2)

де, tн - встановлений строк виконання відповідних документів, днів; tв - відставання від прийнятого строку виконання, днів.

Надійність системи управління виявляється у безпосередньому її функціонуванні, яка забезпечує досягнення цілей виробництва. Показники надійності такі: безвідмовність (безперервне збереження працездатності); готовність (ефективне збереження працездатності); відновлюваність (швидке усунення збоїв у роботі та відтворення здатності функціонувати у заданому режимі).

На практиці висока надійність управлінської системи підприємства забезпечується за науково - обґрунтованої структури управління та інформаційної системи, раціональної технології процесів управління, правильності підбору та розстановці кадрів, ефективного стилю управління тощо.

Оптимальність системи управління характеризується рівнем застосування сучасних економіко-математичних методів для розробки управлінських рішень, обґрунтованістю співвідношення централізації та децентралізації управління, керованістю підприємства тощо. Керованість підприємства або структурного підрозділу показує рівень забезпечення заданої організаційної стійкості підприємства (цеху, бригади) і своєчасність переведення його з одного кількісного (якісного) стану в інший, що відповідає поставленій меті.

Коефіцієнт ефективності управління (Кеф) відображає ступінь використання потенційних можливостей підприємства:

![]() (21.3)

(21.3)

де, Ф - фактичне валове виробництво продукції (валовий дохід, прибуток); П - потенційні можливості виробництва валової продукції (валового доходу, прибутку).

Практичним результатом удосконалення системи управління може бути зниження витрат на управління, яке досягається за рахунок скорочення чисельності працівників апарату управління і підвищення продуктивності праці. Проте не будь-яке вдосконалення управління призводить до зниження питомих витрат на управління. Оскільки управління є складовою частиною виробничо-фінансової діяльності підприємства, то свідченням підвищення його ефективності може бути зростання економічних показників господарювання за незмінних або навіть дещо зростаючих витрат управління.

Вплив організаційних змін і організаційного розвитку на систему менеджменту та її ефективність виражено схемою (рис. 21.2).

Організаційні зміни та організаційний розвиток впливають на ефективність менеджменту шляхом удосконалення керуючої та керованої системи управління організацією. При цьому економічна ефективність менеджменту визначається з одного боку, як результат удосконалення керуючої та керованої систем, з іншого - на засадах трансформації організаційної та економічної ефективності.

Рис. 21.2. Вплив організаційних змін і організаційного

розвитку на ефективність менеджменту [2, с. 358]