Тема 10. Методи менеджменту

Основні питання: 10.1. Сутність та класифікація методів менеджменту. 10.2. Характеристика економічних методів впливу. 10.3.Організаційно-розпорядчі методи менеджменту. 10.4. Харак-теристика соціально-психологічних методів менеджменту. 10.5. Значення правових методів в управлінні. 10.6. Механізм взаємодії методів, принципів та функцій менеджменту.

10.1. Сутність та класифікація методів менеджменту

Методи менеджменту – це сукупність способів і прийомів впливу на колектив та окремих виконавців з метою активізації ініціативи і творчого підходу всього персоналу в процесі практичної діяльності та для задоволення його потреб.

Методи управління (менеджменту) базуються на дії законів та закономірностей управління, що враховують науково-технічний рівень виробництва і рівень розвитку відносин управління. Методи являють собою важливий елемент процесу управління. Наявність прогресивних методів управління та вміле використання їх є передумовою ефективності управління.

Методи управління трудовим колективом покликані забезпечити високу ефективність діяльності колективів, їх злагоджену роботу, сприяти максимальній мобілізації творчої активності кожного працівника. Цим, методи управління відрізняються від усіх інших технічних та технологічних методів, які використовуються у ході вирішення комплексних виробничо-господарських завдань.

Особлива роль методів менеджменту полягає у тому, щоб створити умови для чіткої організації процесу управління, використання сучасної техніки і прогресивної технології організації праці і виробництва, забезпечити їх максимальну ефективність при досягненні поставленої мети.

Формування цілеспрямованого впливу на трудові колективи та працівників безпосередньо пов’язане з мотивацією, тобто використанням факторів, які визначають поведінку людини в колективі у процесі виробництва.

Звідси витікає, що методи менеджменту повинні мати свою мотиваційну характеристику, яка визначає напрям дії методів.

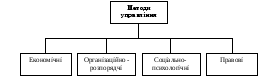

Відповідно до мотиваційної характеристики у складі методів менеджменту виділяють наступні групи: а) економічні; б) організаційно-розпорядчі; в) соціально-психологічні та г) правові (рис. 10.1).

Рис. 10.1. Класифікація методів управління

10.2. Характеристика економічних методів впливу

Всі методи менеджменту взаємопов’язані між собою і їх поділ на групи є досить умовним.

Економічні методи менеджменту (рис. 10.2) об’єднують усі методи, за допомогою яких здійснюється вплив на економічні інтереси колективів і окремих виконавців. Цей вплив здійснюється матеріальним стимулюванням окремих працівників і колективів у цілому.

Економічні методи управління

Фінансування Кредитування Аналіз

Рис. 10.2. Склад і структура економічних методів управління

Економічні методи управління посідають центральне місце в системі наукових методів управління трудовою діяльністю людей, оскільки на їх основі встановлюється цільова програма господарського розвитку підприємств і визначається такий режим роботи і такі стимули, які об’єктивно спонукають і зацікавлюють колективи і окремих працівників до ефективної праці.

До економічних методів відносяться: довго-, середньо- та короткострокові плани; економічні стимули; податки; фінанси; кредит; бюджет; ціни тощо.

Під плануванням розуміють продуману підготовку майбутньої діяльності, систематично орієнтовану на цілі організації. Економічне планування полягає у розробці системи показників , які є найбільш важливими показниками господарської діяльності. Ці показники охоплюють всі сфери діяльності підприємства: виробництво; реалізацію; закупівлю сировини, матеріалів та товарів; фінанси; запаси товарів; робочу силу та ін.

Встановлення планів на рівнях організації, підрозділів і служб дає можливість забезпечити вплив на відповідні групи працівників. Очевидно що план для організації впливає на її керівників (директора, його заступників), а цеховий план - на керівників цеху.

Економічні стимули базуються на використанні матеріальних стимулів – тарифних ставок, посадових окладів, доплат, надбавок, премій, дивідендів, цінних паперів, компенсацій, пільг тощо.

Фінанси, як способи досягнення максимального достатку організації, впливають на працівників шляхом отримання і використання централізованих і децентралізованих грошових коштів, інвестицій. Аналогічний вплив має кредит як спосіб тимчасової передачі грошових коштів, товарів та інших цінностей на умовах повернення.

Вплив через податки сприяє регулюванню взаємовідносин держави з організаціями і громадянами. Податки виступають основним джерелом формування бюджету держави.

Вплив через ціни дозволяє стимулювати випуск необхідної продукції (за кількістю та якістю), досягати фінансової стабілізації, сприяти структурним змінам в організації, активізувати інвестиційний та інноваційний види діяльності.

Державне регулювання цін використовується, як важіль економічного впливу на господарську діяльність. Регулювання цін здійснюється встановленням верхніх меж цін на окремі товари.