Методы определения цен на товары птн

Выделяют 4 метода определения цен на товары ПТН:

1) на основе рентабельности (затратный метод);

2) параметрическое ценообразование (маржинальный подход);

3) на основе тендеров (конкурентный подход);

4) бартер.

1. Установление исходной цены товара с учетом нормативной рентабельности описано в п.2.5.4.

2. Нормативно-параметрические методы. Сущность этих методов состоит в сравнении товара предприятия с аналогичными товарами конкурентов и с различными замещаемыми товарами самого предприятия. Формальным механизмом такого соизмерения выступают расчеты соотношения "полезность/цена".

Параметрическое ценообразование - установление цен на параметрический ряд товаров в соответствии с формализованной моделью зависимости параметров этих изделий.

Параметрическое ценообразование характерно для машиностроения, металлургии (например, установление цен с учетом дифференциации марок проката по толщине и длине), в добывающей промышленности).

К наиболее часто применяемым относят методы:

1) удельных показателей;

2) регрессионного анализа;

3) агрегатный;

4) балловый;

5) экспертной оценки.

Метод удельных показателей применим для определения и анализа себестоимости небольших параметрических групп продукции малой сложности, характеризующейся наличием одного основного параметра, величина которого и определяет общий уровень себестоимости (цены) изделия. Этот метод использует ся также для определения себестоимости (цен) новых видов продукции (в расчете на единицу производительности) на стадиях разработок технического задания, эскизного проектирования.

Частное от деления величины затрат (цен) и значения параметра по каждому изделию данного параметрического ряда и дает те удельные показатели, которые могут использоваться как в текущей аналитической работе по проверке ценностных соотношений, так и для ориентировочного определения себестоимости (цен) на проектируемые изделия данного ряда:

![]()

где Су – удельная себестоимость (цена) на единицу основного параметра, грн.;

Са – себестоимость (цена), грн.;

- значение основного параметра изделия в соответствующих единицах измерения.

В том случае, когда существуют значительные различия в удельных весах стоимости комплектующих изделий Сk в составе затрат на производство продукции данного параметрического ряда, для анализа и установления правильных соотношений цен для этого ряда может применяться удельная себестоимость Су, которая рассчитывается по формуле С1у:

![]() .

.

Метод удельных показателей является наиболее простым из параметрических методов обоснования цен. Он не всегда позволяет достаточно точно определить себестоимость изделия и анализировать сложившиеся соотношения затрат и цен по всем изделиям параметрического ряда, так как расчет по одному (пусть даже и главному) параметру недостаточен для экономической оценки современных сложных видов продукции. Этот метод можно рассматривать и использовать как подготовительный для последующего построения уравнений регрессии себестоимости (цены) от основного параметра.

Указанный метод используется не только на ранних стадиях ориентировочного, укрупненного определения себестоимости и цен новых изделий, но и в процессе анализа складывающихся соотношений по затратам и ценам внутри параметрических рядов однотипных видов продукции.

Метод удельных показателей может применяться при обосновании уровня и соотношений цен тех изделий, полезный эффект которых достаточно полно характеризуется одним параметром.

Необходимое условие такого сопоставления - относительное удешевление цены на единицу параметра новой продукции по сравнению с базовой, для чего используется следующая формула:

![]()

где Цн и Цб – цена новой и базовой продукции;

н и б - значение основного параметра новой и базовой продукции в соответствующих единицах измерения.

В отдельных случаях данный метод может применяться для обоснования уровня и соотношения цен небольших параметрических групп продукции посредством сопоставления удельных цен новой и аналогичной продукции, имеющей различное значение технического параметра (т.е. сопоставление с продукцией, находящейся в параметрическом ряду справа и слева от новой). Такое сопоставление проводится по следующей формуле:

где

![]() ,

, ![]() - удельная цена продукции сравниваемых

вариантов

- удельная цена продукции сравниваемых

вариантов

![]()

где Д – доплаты, учитывающие преимущества нового товара;

Цн – цена нового товара.

В отраслевых методиках дается группировка продукции с указанием главного параметра каждой группы, в которой используется метод удельных показателей.

Метод регрессионного анализа используется для обоснования уровня и соотношений оптовых цен по продукции, образующей параметрические ряды изделий и характеризующейся наличием одного или нескольких технико-экономических параметров, отражающих основные потребительские свойства продукции. Этот метод позволяет определить зависимость изменения цены (себестоимос ти) от технико-экономических параметров продукции и построить правильные ценностные соотношения.

Например, сотрудники американского исследовательского центра изучали цены на автомобильные дизельные двигатели. В результате они установили, что формирование цен хорошо описывается с помощью регрессионной зависимости экспоненциального типа P=anb.

Исчисление цен (себестоимости) на новые изделия методом регрессионного анализа предполагает построение моделей изменения цен (себестоимости) при изменении технико-экономических параметров конструктивно-технологически однородной продукции.

Обоснование цены (себестоимости) на новое изделие с использованием регрессионного анализа проводится по следующей схеме:

1) в действующем прейскуранте отыскивается параметрический ряд, к которому относится новое изделие (этот процесс может быть автоматизирован);

2) рассчитывается оптовая цена (себестоимость) на новое изделие по формуле регрессионной зависимости цены (себестоимости) от технико-экономических параметров, полученной ранее при обработке найденного параметрического ряда, к которому относится новое изделие;

3) проводится сравнительный анализ цены (себестоимости), полученной по формуле, с проектируемой ценой традиционными методами.

Регрессионный анализ позволяет найти эмпирическую формулу зависимости цены (себестоимости) от технико-экономи ческих параметров изделий, т.е. цена (себестоимость) выступает как функция корретрируемого параметра. Найденная зависимость позволяет выравнивать ценностные соотношения на все изделия параметрического ряда, а также определять цену (себестоимость) нового изделия, относящегося к данному параметрическому ряду.

Построение регрессионной модели зависимости цены (себестоимости) изделия от изменения его технико-экономических параметров заключает следующие основные этапы:

а) определение классификационных параметрических групп изделий;

б) отбор параметров, в наибольшей степени влияющих на цены (себестоимость) изделий;

в) выбор и обоснование формы связи изменения цен (себестоимости) с изменением параметров;

г) построение системы нормальных уравнений и расчет коэффициентов регрессии.

Основной классификационной группой изделий, цена (себестоимость) которых подлежит выравниванию, является параметрический ряд, внутри которого изделия могут группировать ся в соответствии с исполнением, зависящим от сферы применения, условий и требований эксплуатации и т.д.

При формировании параметрических рядов могут быть применены методы автоматической классификации, которые позволяют из общей массы продукции выделять ее однородные группы. Отбор технико-экономических параметров производится исходя из следующих основных требований:

в состав отобранных параметров входят обычно параметры, зафиксированные в ГОСТах и ТУ, СНИПах;

помимо технических параметров (мощность, грузоподъем ность, скорость и т.п.) следует использовать и такие показатели, как серийность продукции, коэффициент сложности, коэффициент унификации и т.п.;

совокупность отобранных параметров должна достаточно полно характеризовать конструктивные, технологические и экс-плуатационные свойства изделий, входящих в ряд, и иметь тесную корреляционную связь с ценой (себестоимостью);

параметры должны быть не взаимозависимы.

Для отбора технико-экономических параметров, существенно влияющих на цену (себестоимость), вычисляется матрица коэффициентов парной корреляции. По величине коэффициента корреляций между параметрами можно судить о тесноте их связи. При этом близкая к нулю абсолютная величина коэффициента корреляции между ценой и параметром говорит о несущественном влиянии этого параметра на цену (себестоимость).

Окончательный отбор технико-экономических параметров производится в процессе пошагового множественного регрессионного анализа с использованием ЭВМ и стандартных программ.

В практической работе по ценообразованию в зависимости от формы связи цен (себестоимости) и технико-экономических параметров, могут использоваться разные уравнения регрессии.

Вид функции связи между ценой (себестоимостью) и совокупностью технико-экономических параметров может быть задан предварительно или выбран автоматически в процессе обработки ряда на ЭВМ.

В практике ценообразования обычно используются следующие функции: линейная, линейно-степенная, обратный логарифм, степенная, показательная, гиперболическая.

В практической работе по ценообразованию в зависимости от формы связи цен и технико-экономических параметров могут использоваться другие уравнения регрессии.

Теснота корреляционной связи между ценой (себестоимостью) и совокупностью параметров оценивается по величине множественного коэффициента корреляции. Близость этого коэффициента к единице говорит о тесной связи. По уравнению регрессии получают выравненные (расчетные) значения цен (себестоимостей) изделий данного параметрического ряда. Для оценки результатов выравнивания вычисляют относительные величины отклонений расчетных значений цен (себестоимостей) от фактических, которые не должны превышать 8-10%.

В случае значительных отклонений расчетных значений от фактических необходимо исследовать:

1) правильность формирования параметрического ряда, так как в его составе могут оказаться изделия, по своим параметрам резко отличающиеся от других изделий ряда. Их надо исключить;

2) правильность отбора технико-экономических параметров. Возможна совокупность параметров, слабо коррелированная с ценой (себестоимостью). В этом случае необходимо продолжить поиск и отбор параметров.

Порядок и методика проведения регрессионного анализа, нахождение неизвестных параметров уравнения и экономическая оценка полученных результатов осуществляются в соответствии с требованиями математической статистики.

Агрегатный метод заключается в суммировании себестоимости (цен) отдельных конструктивных частей параметрического ряда продукции с добавлением стоимости оригинальных узлов (деталей).

Этот метод применяется, когда новая продукция состоит из разных сочетаний основных конструктивных элементов (узлов, комплектующих изделий), цены или нормативная себестоимость которых известны, а цена или совокупная себестоимость продукции исчисляется как сумма цен (себестоимости) отдельных конструктивных элементов или определяется путем суммирования (вычитания) цен или себестоимости, добавляемых или сменяемых элементов (узлов, комплектующих изделий).

Себестоимость заимствованных узлов (деталей, агрегатов) для нового изделия определяется как плановая или нормативная величина; цены принимаются по прейскуранту или по дополнениям к нему с необходимой корректировкой в том случае, если фактическая рентабельность по этим узлам (деталям, агрегатам) существенно отличается от нормативной.

Себестоимость (цена) оригинальных узлов (деталей, агрегатов) рассчитывается ориентировочно с использованием параметрических методов.

Балловый метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов, суммирование которых дает своего рода интегральную оценку технико-экономического уровня изделия; умножение суммы баллов по новому виду продукции на стоимостную оценку одного балла дает общую ориентировочную оценку нового изделия.

Цена на новое изделие рассчитывается по формуле:

![]()

i = 1,2,...n , где n – количество оцениваемых параметров;

Рн – расчетная цена нового изделия;

Bi – балльная цена i-го параметра нового изделия;

Vi – удельный вес i-го параметра нового изделия;

P’ – cредняя оценка одного балла (стоимостный показатель).

Средняя оценка балла Р’ определяется по формуле:

где Рб – цена базового изделия-эталона;

Вiб – балльная цена i-го параметра базового изделия-эталона;

Viб – удельный вес i-го параметра базового изделия.

Цена на новое изделие рассчитывается по формуле:

Балльный метод применяется для сравнительной оценки продукции, когда отсутствует или очень ограничена информация о конъюнктуре рынка, и сводится к выравниванию цен на изделие с различным уровнем одних и тех же основных параметров в зависимости от суммы присвоенных баллов. При этом необходимо иметь в виду, что изменение затрат при изменении технико-экономических и других характеристик изделий не обязательно в той же пропорции, что и балльная оценка продукции. При балльном методе каждое изделие параметрического ряда сопоставляется с изделием-эталоном по показателям, зафиксированным в действующих стандартах и технических условиях и имеющим наиболее важное значение для потребителя.

Количество показателей, оцениваемых баллами, должно быть ограниченным и в то же время достаточно полно характеризовать потребительские свойства изделий. Ограничение числа оцениваемых показателей связано с тем, что при большом количестве показателей каждый из них занимает относительно меньший удельный вес и в результате снижается значимость каждого из них.

По каждому конкретному техническому показателю, подвергающемуся оценке, устанавливаются его допустимые пределы. Они могут быть заданы различными методами: по данным стандартов и технических условий, по лучшим и худшим образцам, по оценке реально достижимого в ближайшей перспективе и по минимально обязательного в настоящее время уровням. Соотношение пределов определяется для конкретных параметрических групп 15 изделий. Если все показатели продукции, подвергающиеся балльной оценке, считаются равнозначными по удельному весу, то комплексный уровень качества каждого изделия ряда определяется путем простого сложения баллов, а цена - последующим умножением стоимости одного балла на сумму баллов. Если отобранные для оценки параметры не равнозначны для потребителя, то следует установить коэффициент весомости (значимости) отдельных параметров.

По каждому показателю качества выставляются оценки, затем выводится среднеарифметическое значение, которое умножается на соответствующий коэффициент весомости. Полученные баллы суммируются. Средняя оценка балла (стоимостный показатель) исчисляется как частное от деления цены разового изделия- эталона на сумму его баллов.

Метод экспертной оценки потребительской ценности товара и цены на него основаны на результатах опроса или коллективного суждения экспертов о возможной рыночной ценности товара, размерах спроса на него и выработке предложений о его цене. Существует множество методов экспертной оценки, которые получили интенсивное развитие главным образом в связи с развитием прогнозирования экономических и общественных явлений и процессов. Они могут быть с той или иной модификацией использоваться в прогнозировании рынка и определении предприятием цены на товары с учетом особенностей целевых рынков. Они подробно описываются в литературе по вопросам прогнозирования [2,11,18].

Методы экспертной оценки, как правило, требуют внимательной подготовки и продуманной организации работы с экспертами, которая состоит в следующем:

1) четкая постановка цели и задач экспертной оценки, иногда разработка карты экспертных выводов и оценок или анкеты с вопросами;

2) подбор экспертов, достаточно компетентных в области объектов экспертной работы, независимых в своих выводах и свободных от тенденциозных подходов;

3) коллективное обсуждение или, наоборот, исключение непосредственного общения между экспертами;

4) возможная поэтапность работы экспертов, когда на последующих этапах участники экспертизы информируются о результатах и выводах предыдущего этапа. Это позволяет приблизиться к более определенным выводам, разделяемым большинством участников экспертной группы;

5) выбор наиболее подходящих методов обработки выводов и предложений экспертов;

6) четкое формулирование итоговых выводов в результате экспертной работы.

В практической работе руководство предприятия широко пользуется совещаниями, которые в некотором отношении также носят характер экспертных обсуждений, хотя подготовка таких совещаний не всегда является четко продуманной. Использование выработанных наукой и практикой фирм методов экспертных оценок позволит квалифицированнее решать сложные вопросы ценообразования.

Применение нормативно-параметрических методов ценообразования не является исключительной новостью для специалистов в этой области. В условиях централизованного планового ценообразования они широко использовались как для разработки прейскурантов, так и для обоснования цен на новые виды продукции. Между тем рыночное ценообразование вносит в практику применения нормативно-параметрических методов принципиально новые моменты: во-первых , теперь это дело перемещает ся непосредственно на предприятия, в их объединения и, во-вторых , в плановой практике использовались, главным образом, производственные характеристики и, прежде всего, себестоимость изделий. В рыночном ценообразовании в нормативно-параметрическом ценообразовании используются рыночные цены и потребительские параметры. Эти методы служат важным инструментом оценки позиции предприятия и его продукции на рынке в сопоставлении с конкурентами (оценка конкурентоспособно сти товарной продукции предприятия).

Наиболее эффективное применение нормативно-пара- метрических методов анализа и обоснования цен предполагает использование экономико-математических моделей и многообразных способов определения цен на изделия, в частности:

расчетных экономико-математических методов: удельных показателей, экспертных оценок, балльного, технической эквивалентности, агрегатного, рациональной функции, сложного коэффициента качества;

методов математической статистики : дисперсионного, регрессионного, корреляционного, факторного анализа, методов главных компонентов, матричной регрессии и других.

Применение параметрических методов для обоснования цен на изделия предполагает наличие: системы справочно-информационного обеспечения (нормативно -технической документации, основных ценообразующих параметров); унифицированных, машиноориентированных форм информации.

3. Формирование цен на основе тендеров. Сущность этого метода состоит в отборе поставщиков (услуг) с помощью формализованной процедуры. Данный метод выступает в двух модификациях:

повышающий – на основе аукционерства;

понижающий – на основе тендера (торга).

Аукционная форма торговли относится к категории посреднических операций, в которой участвуют три субъекта взаимоотношений:

1) аукционатор – это собственник товара (производитель на рынке товаров производств енного назначения), который передает его для реализации на аукционе на основе договора по стартовой цене;

2) аукционист - физическое лицо, проводящее аукцион;

3) аукционеры - потенциальные покупатели.

Товар продается на аукционе неделимыми партиями-лотами, о которых аукционеры информируются до начала аукциона. Стартовая цена, как правило, ниже окончательной. На международных аукционах продается пушнина, чай, табак, антиквариат, лошади.

Формирование цены на основе тендирования предполагает получение необходимого финансового результата при минимальном расходовании финансовых средств. На основе тендеров размещаются бюджетные ассигнования во многих развитых странах. Международные финансовые организации при реализации займов или программ помощи также используют тендерную процедуру.

Формальная процедура установления цен на основе тендеров состоит в следующем:

право участия в тендерах имеет фирма, обладающая международно признанными сертификатами;

заявка на участие подается в тендерный комитет;

в заявке указывается соответствие продукции требованиям тендера;

установление в оферте цены на оптимально низком уровне.

Оптимально низкий уровень цены определяется стратегическими целями фирмы, объемом поставок, уровнем максимальной величины, предлагаемого тендером.

4. Формирование цены на основе бартерной сделки. Бартер - это товарообменная сделка, которая предусматривает определенные пропорции обмена товарами через достижение договоренности о ценах на эти товары.

Распространенность бартера в промышленности стран СНГ - чрезвычайно велика. В практике развитых стран бартер также имеет место. Так, в конце 1980-х гг. фирма "Ксерокс" предложила обменять 200 своих настольных ксерокопировальных устройств общей стоимостью 800 тыс. дол. на нужные ей товары и услуги.

Одна из основных трудностей - поиск партнера. Трудность поиска партнеров для натурального обмена приводит к тому, что распределение производимых продуктов оказывается неоптимальным.

Потенциальные выгоды, которые можно извлечь из бартерной сделки:

Снижение расходов наличных денежных средств;

Способ погашения дебиторской задолженности;

Сохранение прежних объемов производства;

Способ расчетов, если банковские счета "заморожены";

Отказ от привлечения заемных средств для осуществле ния непрерывного производственного цикла;

Цена бартерного контракта иногда ниже, чем цена контракта на продажу за наличные (возможна экономия на налоге на прибыль).

Хотя в целом бартерные сделки отрицательно влияют на величину денежных средств компании, бывают случаи, когда их использование на фоне кризиса наличности выгодно.

Негативные стороны бартерных сделок:

Снижение поступлений наличных денежных средств;

Получатель бартера, как правило, принимает то количество и ассортимент продукции, которое диктуется размером задолженности контрагента, а не потребностями компании;

Необходимость перепродажи товаров, полученных по бартеру, задерживает поступление наличных денежных средств, увеличивает издержки на хранение и сбыт;

Цена бартерных контрактов, как правило, выше, чем цена за наличные, что ведет к переплате налога на прибыль.

В момент совершения бартерной сделки необходимо уплатить налоги денежными средствами.

В то же время большой удельный вес бартерных сделок в общем объеме операций компании может указывать на вполне конкретные проблемы, стоящие перед ней и связанные прежде всего с неэффективным управлением различными аспектами ее деятельности:

низкое качество продукции, потребители не хотят платить наличными за такие товары;

неэффективная, неагрессивная политика сбыта, отсутствие маркетинговой стратегии;

чрезмерное использование бартера с целью уклонения от уплаты налогов.

Оценка эффективности бартерной сделки (алгоритм):

Определить величины и моменты поступления и расходования денежных средств.

Выбрать ставку дисконтирования, т.е. порог рентабельности (норму доходности), по которой определяется эффективность сделки.

Определить текущую стоимость будущих денежных потоков по формуле:

![]()

где t – период возникновения расходов и поступлений;

n – число временных интервалов;

r – ставка дисконтирования

В качестве ставки дисконтирования может быть использована:

ставка по альтернативному вложению средств, например, в ГКО или другой бизнес; рентабельность собственных средств компании;

ставка, равная стоимости кредитных ресурсов, необходимых для восполнения недостатка оборотных средств;

ставка, равная индексу инфляции.

После выбора ставки дисконтирования определяется коэффициент дисконтирования.

Коэффициент

дисконтирования =

![]()

Существуют специальные таблицы для определения текущей и будущей стоимости денежной единицы.

Бартерные сделки подразделяются на следующие виды:

вынужденный бартер - обмен, когда предприятие получает такой продукт, который оно либо не приобретало бы совсем, либо покупало его у других поставщиков, если бы располагало детальными финансовыми ресурсами;

добровольный бартер - обмен, когда предприятие получает продукт, который все равно бы купило у тех же самых поставщиков;

встречная поставка. Сущность состоит в определении конкретного вида отдаваемого второй стороной бартерного товара и срока его поставки.

Выделяют 4 вида встречных поставок:

1) встречная закупка. Сущность - сторона-реципиент товара рассчитывается с поставщиками товаров, не произведенными из давальческого сырья;

2) офсетная сделка. Сущность - предполагает обмен товарами и предоставление возможности частичной компенсации денежными средствами;

3) триангуляция. Сущность – передача права собственности на товар одному участнику сделки, а получение денег (товара) от другого партнера.

4) толлинг. Сущность – сторона-реципиент товара рассчитывается с поставщиками товарами, произведенными из давальческого сырья. Издержки переработчика сырья включают затраты на переработку без затрат на сырье.

Метод определения цен на основе коэффициента технического уровня.

Расчет коэффициента технического уровня производится путем сравнения технических параметров новой и базовой техники с мировым уровнем изделия-аналога. Образец, принятый за эталон, представляет собой реально существующее изделие, наиболее полно характеризующее достигнутый мировой уровень для данного типа техники и выбранного отрезка времени.

Расчет коэффициента технического уровня осуществляется в определенной последовательности:

1) выбираются технические параметры, по которым проводится сравнение;

2) определяются коэффициенты весомости параметров;

3) рассчитываются частные коэффициенты эквивалентности нового и базового изделия по сравнению с изделием-эта лоном;

4) рассчитывается коэффициент технического уровня нового изделия.

Выбор номенклатуры параметров и коэффициентов их весомости осуществляется экспертами. Коэффициент технического уровня нового изделия (W) рассчитывается по формуле:

![]()

где Wн, Wб – частные коэффициенты эквивалентности новой и базовой техники.

Частные коэффициенты эквивалентности базового (Wб) и нового (Wн) вариантов техники определяются по формулам:

![]() ,

,

![]()

где аi – коэффициент весомости i-го параметра;

Кiб, Кiн - оценка i-го технического параметра базового и нового вариантов техники по отношению к мировому уровню (изделию-эталону).

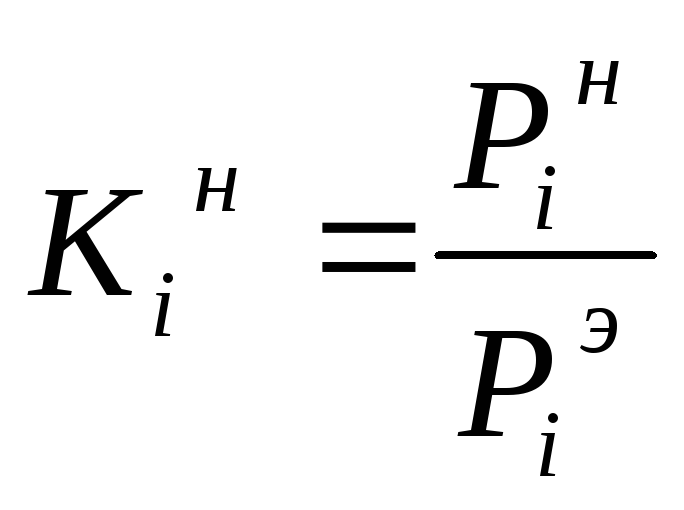

Для нового варианта:

,

при Рі

max;

,

при Рі

max;

,

при Рі

min.

,

при Рі

min.

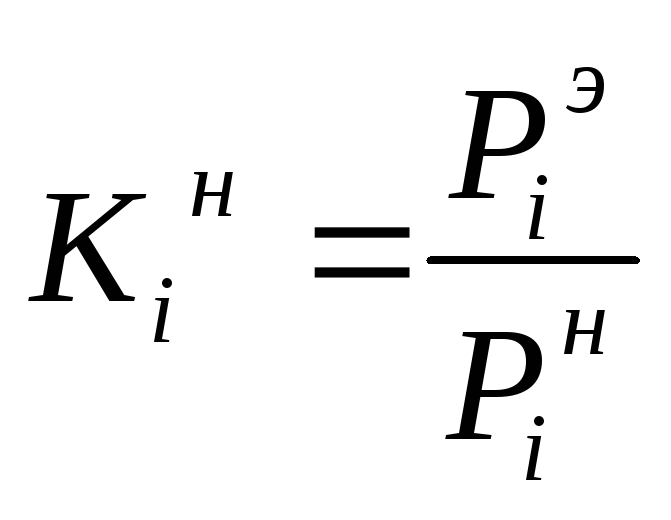

Для базового варианта:

,

при Рі

max;

,

при Рі

max;

,

при Рі

min.

,

при Рі

min.

где Piн Piб- величина i-го технического параметра нового и базового вариантов техники;

Piэ – величина соответствующего i-го технического параметра изделия-эталона.

Цена нового изделии рассчитывается по формуле:

Цн = WЦб

где Цн и Цб – цена нового и базового изделий.