5.3.2. Порядок нарахування та виплати допомоги на період тимчасової втрати працездатності

Допомога з тимчасової непрацездатності надається застрахованій особі у формі матеріального забезпечення, яке повністю або частково компенсує втрату заробітної плати (доходу), у разі настання в неї одного з страхових випадків, передбачених Законом України «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» (рис. 5.2).

Рис. 5.2. Види страхових випадків, які дають право на отримання матеріального забезпечення та соціальних послуг за страхуванням з тимчасової втрати працездатності

Застрахованим особам, які працюють на сезонних і тимчасових роботах, допомога з тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, надається не більш як за 75 календарних днів протягом календарного року.

Перші п’ять днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві оплачується за рахунок коштів підприємства, установи, організації чи фізичної особи, яка використовує працю найманих працівників. Оплата днів тимчасової непрацездатності застрахованій особі провадиться за основним місцем роботи у формі матеріального забезпечення, яке повністю або частково компенсує втрату заробітної плати за робочі дні (години) згідно з графіком роботи, що припадають на дні тимчасової непрацездатності. Витрати, пов’язані з оплатою днів тимчасової непрацездатності найманих працівників, відносяться згідно з підпунктом 5.6.2 статті 5 Закону України "Про оподаткування прибутку підприємств" на валові витрати, а для бюджетних установ та організацій – на їх видатки за кодом економічної класифікації 1111 "Заробітна плата".

Допомога з тимчасової непрацездатності по догляду за хворою дитиною віком до 14 років виплачується застрахованій особі з першого дня за період, протягом якого дитина за висновком лікаря потребує догляду, але не більш як за 14 календарних днів.

Допомога з тимчасової непрацездатності по догляду за хворою дитиною віком до 14 років, якщо вона потребує стаціонарного лікування, виплачується застрахованій особі з першого дня за весь час її перебування в стаціонарі разом з хворою дитиною.

Допомога з тимчасової непрацездатності по догляду за хворим членом сім'ї (крім догляду за хворою дитиною віком до 14 років) надається застрахованій особі з першого дня, але не більш як за 3 календарні дні, а у виняткових випадках, з урахуванням тяжкості хвороби члена сім'ї та побутових обставин, – не більш як за 7 календарних днів.

Допомога з тимчасової непрацездатності в разі захворювання матері або іншої особи, яка фактично здійснює догляд за дитиною віком до трьох років або дитиною-інвалідом віком до 18 років, надається застрахованій особі, яка здійснює догляд за дитиною, з першого дня за весь період захворювання.

Допомога з тимчасової непрацездатності по догляду за хворою дитиною віком до 14 років, по догляду за хворим членом сім'ї та в разі захворювання матері або іншої особи, яка фактично здійснює догляд за дитиною віком до трьох років або дитиною-інвалідом віком до 18 років, не надається, якщо застрахована особа перебувала у цей час у щорічній (основній чи додатковій) відпустці, додатковій відпустці у зв'язку з навчанням або творчій відпустці.

Якщо тимчасова непрацездатність застрахованої особи викликана карантином, накладеним органами санітарно-епідеміологічної служби, надається допомога з тимчасової непрацездатності з першого дня за весь час відсутності на роботі з цієї причини.

У разі тимчасового переведення застрахованої особи відповідно до медичного висновку на легшу, нижче оплачувану роботу цій особі надається допомога з тимчасової непрацездатності з першого дня за час такої роботи, але не більш як за два місяці. Ця допомога обчислюється за загальними правилами, але надається в розмірі, який разом із заробітком за тимчасово виконувану роботу не може перевищувати суми повного заробітку до часу переведення.

Допомога з тимчасової непрацездатності в разі здійснення протезування за медичними показаннями в стаціонарі протезно-ортопедичного підприємства надається застрахованій особі з першого дня за весь період перебування в цьому підприємстві з урахуванням часу на проїзд до протезно-ортопедичного підприємства і назад.

Допомога з тимчасової непрацездатності в разі здійснення санаторно-курортного лікування надається застрахованій особі, якщо тривалість щорічної (основної та додаткової) відпустки недостатня для лікування та проїзду до санаторно-курортного закладу і назад.

Застрахованій особі, яка направляється на лікування в реабілітаційне відділення санаторно-курортного закладу після перенесених захворювань і травм безпосередньо із стаціонару лікувального закладу, допомога з тимчасової непрацездатності надається за весь час перебування у санаторно-курортному закладі (з урахуванням часу на проїзд до санаторно-курортного закладу і у зворотному напрямку).

Допомога з тимчасової непрацездатності застрахованій особі, яка виховує дитину-інваліда віком до 18 років, надається за весь період санаторно-курортного лікування дитини-інваліда (з урахуванням часу на проїзд до санаторно-курортного закладу і назад) за наявності медичного висновку про необхідність стороннього догляду за нею.

У разі настання тимчасової непрацездатності застрахованої особи у період вирішення спору про незаконність її звільнення з роботи допомога по тимчасовій непрацездатності надається за умови поновлення застрахованої особи на роботі з дня винесення такого рішення відповідним органом.

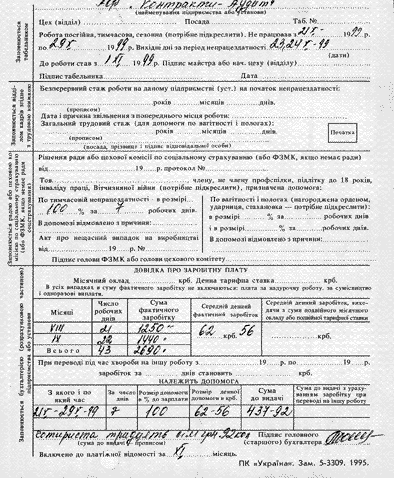

Підставою для нарахування допомоги з тимчасової непрацездатності є листок непрацездатності. Листок непрацездатності видається лікувальним закладом. У листку зазначається вид непрацездатності та час звільнення з роботи. На зворотному боці лікарняного відділом кадрів або керівником підприємства визначається безперервний стаж роботи на підприємстві згідно з трудовою книжкою. Довідка про заробітну плату заповнюється бухгалтерією підприємства.

Допомога у разі тимчасової непрацездатності надається з першого дня втрати працездатності і до її відновлення або встановлення групи інвалідності. Якщо тимчасова непрацездатність настала під час перебування працівника в щорічній (основній чи додатковій) відпустці, допомога надається за всі дні звільнення від роботи, підтверджені лікарняним листком.

Допомога у зв'язку з тимчасовою непрацездатністю під час відпустки без збереження заробітної плати, у тому числі відпустки по догляду за дитиною віком до 3-х років, не нараховується. Допомога в цьому випадку може бути нарахована лише з того дня, коли працівник мав приступити до роботи.

Якщо непрацездатність настала під час роботи і продовжується в період тимчасової зупинки роботи підприємства, цеху, відділу, то допомога за час зупинки надається в тому ж розмірі, в якому виплачується за цей час заробітна плата робітникам і службовцям тієї ж професії і кваліфікації, але не вищому від допомоги, яку працівник отримував би на загальних підставах.

Працівникам, які захворіли під час тимчасової зупинки підприємства або його структурного підрозділу, допомога у зв'язку з тимчасовою непрацездатністю за період простою не надається, оскільки такі працівники знаходяться у відпустці без збереження заробітної плати.

Якщо працівник внаслідок захворювання на туберкульоз або професійного захворювання тимчасово непрацездатний на своїй роботі, але може виконувати без порушення режиму лікування іншу роботу і якщо оплата праці за новим місцем роботи нижча, ніж на попередньому, тоді йому видається лікарняний листок на час переведення, але не довше ніж на 2 місяці. Допомога в цьому випадку нараховується за загальними правилами, а надається в такому розмірі, щоб разом з новим заробітком не перевищувала попереднього заробітку.

Працюючим інвалідам війни та іншим інвалідам, які прирівняні за пільгами до інвалідів війни, інвалідам-чорнобильцям допомога, крім випадків трудового каліцтва або професійного захворювання, надається не більше 2-х місяців підряд або до 5-ти місяців протягом календарного року.

Приклад заповнення листка непрацездатності наведено на рис. 5.3.

Рис. 5.3. Листок непрацездатності

Допомога по тимчасовій непрацездатності не надається:

1) у разі одержання застрахованою особою травм або її захворювання при вчиненні нею злочину;

2) у разі навмисного заподіяння шкоди своєму здоров’ю з метою ухилення від роботи чи інших обов'язків або симуляції хвороби;

3) за час перебування під арештом і за час проведення судово-медичної експертизи;

4) за час примусового лікування, призначеного за постановою суду;

5) у разі тимчасової непрацездатності у зв'язку із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп'яніння або дій, пов'язаних з таким сп'янінням;

6) за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв'язку з навчанням.

Працівникам, які скоїли прогул без поважних причин безпосередньо перед настанням тимчасової непрацездатності, порушили режим, встановлений для них лікарем, або не з'явилися без поважної причини у призначений термін на медичний огляд у медико-соціальну експертну комісію, позбавляються права на допомогу з того дня, коли було допущено порушення, на термін, встановлений профспілковим комітетом або створеною ним комісією з соціального страхування, які призначають такі допомоги.

Допомога з тимчасової непрацездатності виплачується застрахованим особам залежно від страхового стажу в таких розмірах (рис. 5.4).

Рис. 5.4. Розмір допомоги з тимчасової непрацездатності залежно від страхового стажу

Окрім цього, 100 відсотків середньої заробітної плати (доходу) виплачується застрахованим особам, віднесеним до 1-4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи; одному з батьків або особі, що їх замінює та доглядає хвору дитину віком до 14 років, яка потерпіла від Чорнобильської катастрофи; ветеранам війни та особам, на яких поширюється чинність Закону України "Про статус ветеранів війни, гарантії їх соціального захисту"; особам, віднесеним до жертв нацистських переслідувань відповідно до Закону України "Про жертви нацистських переслідувань"; донорам, які мають право на пільгу, передбачену статтею 10 Закону України "Про донорство крові та її компонентів".

Сума допомоги з тимчасової непрацездатності (включаючи догляд за хворою дитиною або хворим членом сім'ї) в розрахунку на місяць не повинна перевищувати розміру максимальної величини (граничної суми) місячної заробітної плати (доходу), з якої сплачувались страхові внески на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням.

Визначення трудового стажу регулюється Правилами обчислення загального трудового стажу для призначення працівникам допомоги у разі тимчасової непрацездатності, затвердженими постановою Кабінету Міністрів України від 19.10.98 р. №1658.

Тривалість загального трудового стажу визначається згідно з записами у трудовій книжці. У разі відсутності трудової книжки до уваги беруться довідки, військовий квиток, витяги з наказів та інші документи, що містять дані про місце і час роботи. До загального трудового стажу зараховується стаж роботи на умовах трудового договору (контракту) на підприємствах, установах, організаціях незалежно від форм власності та виду діяльності, протягом якого працівник підлягав обов'язковому соціальному страхуванню. Сезонна робота в галузях національної економіки, затверджених Постановою Кабінету Міністрів України від 28.03.97 р. №278 "Про затвердження списку сезонних робіт і сезонних галузей", зараховується до загального трудового стажу роботи за рік роботи.

Сума допомоги за один день непрацездатності визначається як добуток середньоденного заробітку та відсотка, що визначається загальним трудовим стажем роботи.

Середньоденна заробітна плата (дохід) обчислюється шляхом ділення нарахованої за розрахунковий період заробітної плати (оподатковуваного доходу), з якої сплачувалися страхові внески:

- на кількість відпрацьованих робочих днів у розрахунковому періоді — за загальнообов'язковим державним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, і від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності (крім розрахунку страхових виплат добровільно застрахованим особам) та для оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця;

- на кількість календарних днів за розрахунковий період (без урахування святкових і неробочих днів, установлених законодавством) — за загальнообов'язковим державним соціальним страхуванням на випадок безробіття, для осіб, робочий час яких у зв'язку з особливостями умов праці не піддається точному обліку, для осіб, які робочий час розподіляють на свій розсуд (робота вдома, страховий агент тощо), та для добровільно застрахованих осіб за усіма видами загальнообов'язкового державного соціального страхування.

Цей розрахунок можна показати у вигляді формули:

![]() ,

(5.2) де

,

(5.2) де

Зсер. - розмір середньоденної (в окремих випадках - середньочасової заробітної плати);

Д - дохід, для розрахунку середньої заробітної плати;

Кдп - кількість робочих днів (а в окремих випадках, якщо розраховується середньочасова заробітної плати, - годин) у розрахунковому періоді.

Розрахунковий період, за який обчислюється середня заробітна плата, становить, як правило, 6 календарних місяців. Проте бувають окремі винятки:

1. Працівникам, які відпрацювали на підприємстві або установі менше ніж 6 календарних місяців, середня заробітна плата обчислюється виходячи з виплат за фактично відпрацьований час.

2. Якщо працівник не відпрацював жодного робочого дня, розрахунок здійснюється виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу. Час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково, виключається з розрахункового періоду.

Проілюструємо зазначене вище на числових прикладах.

Приклад 1. Працівник підприємства хворів з 18 по 27 серпня 2009 року, про що свідчить поданий ним листок непрацездатності. Страховий стаж — 6 років.

У розрахунковому періоді (лютий — липень 2009 року) нараховано працівникові такі суми доходу:

— у лютому — зарплата в розмірі 2009 грн.;

— у березні — зарплата в розмірі 2009 грн.;

— у квітні — відпускні (з 1 по 24 квітня включно) у розмірі 1618,08 грн., зарплата за відпрацьовані дні квітня (25, 29, 30 квітня) у розмірі 285,71 грн.; матеріальна допомога до відпустки в розмірі 500 грн.;

— у травні — зарплата в розмірі 2000 грн.;

— у червні — зарплата в розмірі 2000 грн.;

— у липні — зарплата в розмірі 2000 грн.

Перш ніж розрахувати суму лікарняних, зазначимо, що в розрахунковому періоді (лютий — липень 2009 року) є місяць (квітень), який відпрацьовано не повністю. Разом з тим, причина, з якої такий місяць повністю не відпрацьовано, не включена до переліку причин, при настанні яких, разова виплата (у цьому випадку — матеріальна допомога до відпустки) має включатися до розрахунку середньої зарплати пропорційно до відпрацьованих цього місяця днів. У зв’язку з цим, сума матеріальної допомоги до відпустки повністю включається до розрахунку середньої зарплати для визначення суми лікарняних.

Таблиця 5.5

Визначення середньоденної заробітної плати

Місяці розрахункового періоду |

Нараховано виплати |

Сума виплат, які включаються до розрахунку середньої зарплати |

Кількість відпрацьованих робочих днів |

Середньоденна зарплата |

Лютий |

2000,00 |

2000,00 |

21 |

10785,71 : 105 = 102,72 |

Березень |

2000,00 |

2000,00 |

20 |

|

Квітень |

2403,79 |

785,71 |

3 |

|

Травень |

2000,00 |

2000,00 |

19 |

|

Червень |

2000,00 |

2000,00 |

19 |

|

Липень |

2000,00 |

2000,00 |

23 |

|

Разом |

12403,79 |

10785,71 |

105 |

Сума оплати перших п’яти днів тимчасової непрацездатності становитиме:

102,72 х 5 х 0,8 = 410,88 (грн.),

де 5 — кількість робочих днів, що припадають на перші п’ять календарних днів тимчасової непрацездатності;

0,8 — відсоток оплати лікарняного листка становить 80 %, оскільки згідно зі ст. 37 Закону № 2240 страховий стаж працівника більше п’яти років, але менше 8 років.

Сума допомоги з тимчасової непрацездатності становитиме: 102,72 х 2 х 0,8 = 164,35 (грн.), де 2 — кількість робочих днів, що припадають на період тимчасової непрацездатності та підлягають оплаті за рахунок коштів Фонду страхування з тимчасової втрати працездатності.

Загальна сума лікарняних склала: 410,88 + 164,35 = 575,23 (грн.)

Приклад 2. Працівник підприємства хворів з 11 по 21 серпня 2009 року, про що свідчить поданий ним листок непрацездатності. Страховий стаж — 9 років.

У розрахунковому періоді (лютий — липень 2009 року) працівникові нараховано такі суми доходу:

— у лютому — зарплата в розмірі 2700 грн.;

— у березні — зарплата в розмірі 2700 грн.;

— у квітні — зарплата в розмірі 2700 грн.;

— у травні — зарплата в розмірі 2700 грн.:

— у червні — зарплата в розмірі 2700 грн.

— у липні — зарплата за відпрацьовані дні липня в розмірі 1056,52 грн., відпускні — 1274,14 грн. (відпустка з 7 по 20 липня), лікарняні — 535,52 грн. (хворів з 21 по 24 липня 2009 року), матеріальна допомога до відпустки — 1000 грн.

У цій ситуації суму матеріальної допомоги до відпустки має бути включено до розрахунку середньої зарплати для визначення суми лікарняних пропорційно до відпрацьованих у липні робочих днів. Сума матеріальної допомоги, що підлягає включенню до розрахунку середньої зарплати, становитиме: 1000 : 23 х 9 = 391,30 (грн.), де 23 — кількість робочих днів за графіком роботи підприємства за липень 2009 року; 9 — кількість фактично відпрацьованих працівником днів у липні 2009 року.

Таблиця 5.6

Визначення середньоденної заробітної плати

Місяці розрахункового періоду |

Нараховано виплати |

Сума виплат, які включаються до розрахунку середньої зарплати |

Кількість відпрацьованих робочих днів |

Середньоденна зарплата |

Лютий |

2700,00 |

2700,00 |

21 |

14947,82 : 109 = 137,14 |

Березень |

2700,00 |

2700,00 |

20 |

|

Квітень |

2700,00 |

2700,00 |

21 |

|

Травень |

2700,00 |

2700,00 |

19 |

|

Червень |

2700,00 |

2700,00 |

19 |

|

Липень |

3866,18 |

1447,82 |

9 |

|

Разом |

17366,18 |

14947,82 |

109 |

Нагадаємо, що листок непрацездатності в цьому випадку оплачується в розмірі 100 %, оскільки страховий стаж у працівника склав більше 8 років.

Сума оплати перших п’яти днів тимчасової непрацездатності становитиме:

137,14 х 5 = 685,70 (грн.).

Сума допомоги по тимчасовій непрацездатності становитиме: 137,14 х 4 = 548,56 (грн.).

Загальна сума лікарняних становитиме: 685,70 + 548,56 = 1234,26 (грн.).

При обчисленні середньої заробітної плати у зв'язку з тимчасовою непрацездатністю до розрахунку включаються:

основна заробітна плата;

доплати і надбавки (за надурочну роботу та роботу в нічний час; суміщення професій і посад, розширення зон обслуговування або виконання підвищених обсягів робіт робітниками-почасовиками; високі досягнення у праці - високу професійну майстерність, умови праці, інтенсивність праці, керівництво бригадою, вислугу років тощо);

виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії, винагорода за підсумками річної роботи та вислугу років тощо. Премії включаються у заробіток того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Премії, які виплачуються за квартал і більш тривалий проміжок часу, при обчисленні середньої зарплати за останні 6 календарних місяці включаються до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді.

У разі коли робочі дні у розрахунковому періоді відпрацьовані не повністю, премії, винагороди та інші заохочувальні виплати під час обчислення середньої заробітної плати за останні 6 календарних місяці враховуються пропорційно до часу, відпрацьованого у розрахунковому періоді. Одноразова винагорода за підсумками роботи за рік і за вислугу років включається до середнього заробітку шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній календарний рік. Усі виплати беруться до уваги під час розрахунку середньої заробітної плати без виключення сум відрахувань на податки і збори, стягнення аліментів, за винятком відрахувань із заробітної плати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі. Нарахування допомоги у зв'язку з тимчасовою непрацездатністю відображається в бухгалтерському обліку записом по дебету рахунка 652 "Розрахунки з соціального страхування" та кредиту рахунка 70 "Розрахунки з оплати праці".

Виплата допомоги у разі тимчасової непрацездатності здійснюється в строки, встановлені для виплати зарплати. Відповідно до Закону “Про оподаткування доходів фізичних осіб”, допомога у зв'язку з тимчасовою непрацездатністю працівника включається до його сукупного доходу і оподатковується податком з громадян на загальних підставах.

Інструкцією зі статистики заробітної плати, затвердженою наказом Мінстату України від 11.12.95 р. №323 та зареєстрованою в Міністерстві юстиції України за №465/1001, визначено, що допомога у зв'язку з тимчасовою непрацездатністю не входить до складу Фонду оплати праці, а тому збори до Пенсійного фонду та Фонду соціального страхування не зараховуються на суми виплат у зв'язку з тимчасовою непрацездатністю.