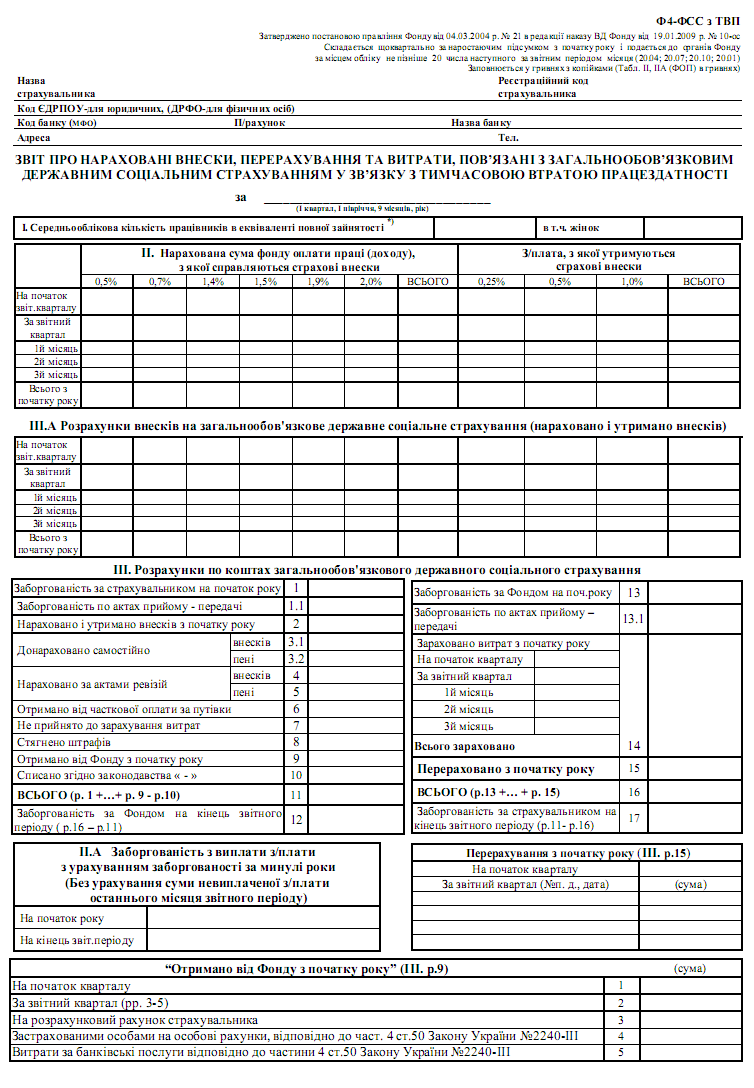

Комплексна система функціонування Пенсійного фонду України

Додаток Б2

Нарахування та сплата страхових внесків на загальнообов’язкове державне пенсійне страхування

Об’єкт нарахування страхових внесків |

Платники |

Тариф |

Термін сплати |

Суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формах, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України «Про оплату праці», виплати винагород фізичним особам за виконання робіт (послуг) за угодами цивільно-правового характеру, що підлягають обкладенню податком на доходи фізичних осіб, а також суми оплати перших п’яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв’язку з тимчасовою непрацездатністю |

Підприємства, установи та організації, створені відповідно до законодавства України, профспілки, політичні партії, їх філії, представництва, відділення та інші відокремлені підрозділи, фізичні особи – суб’єкти підприємницької діяльності та інші особи, які використовують працю фізичних осіб на умовах трудового договору (контракту), або на інших умовах, передбачених законодавством, або за договорами цивільно-правового характеру; колективні та орендні підприємства, сільськогосподарські кооперативи та фермерські господарства; дипломатичні представництва, консульські установи України, філії, представництва, інші відокремлені підрозділи підприємстві і організацій, створених відповідно до законодавства України; іноземні дипломатичні представництва та консульські установи іноземних держав, філії та інші відокремлені підрозділи іноземних підприємств та організацій, міжнародних організацій, розташованих на Україні |

1.01.2004 - 1.03.2005 р. – 32%; 1.03.2005 – 1.04.2005 р. – 32,01%; 1.04.2005 – 1.01.2006 р. – 32,3%; 1.01.2006 – 1.01.2007 р. – 31,8%; 1.01.2007 – 1.01.2011 р. – 33,2%;

|

Не пізніше ніж через 20 календарних днів з дня закінчення базового звітного періоду (календарний місяць) незалежно від виплати заробітної плати (доходу), на суми яких нараховуються страхові внески |

підприємства всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності |

4% для всіх працюючих |

||

підприємства,

установи й організації (їх відокремлені

підрозділи), які використовують працю

найманих працівників з числа осіб

льотних екіпажів повітряних суден

цивільної авіації (пілоти, штурмани,

бортінженери, бортмеханіки, бортрадисти,

льотчики-наглядачі) і борт оператори,

які виконують спеціальні роботи в

п

Продовження

додатку Б2 |

42% |

||

підприємства, установи й організації (їх відокремлені підрозділи), які є платниками фіксованого сільськогосподарського податку |

у 2005 та 2006 р. – 20% від тарифу, затвердженого на даний рік; у 2007 р. – 40%; у 2008 р. – 60%; у 2009 р. – 80%; у 2010 р. – 100%. |

||

Мінімальний страховий внесок |

Підприємства, установи, організації, військові частини та органи, які виплачують заробітну плату (винагороду), грошове забезпечення, допомогу |

у 2005 р. – 10%; у 2006 р. – 20%; у 2007 р. – 30%; у 2008 р. – 40%; у 2009 р. – 50%; у 2010 р. – 60%; у 2011 р. – 70%; у 2012 р. – 80%; у 2013 р. – 90%; у 2014 р. – 100%. |

Не пізніше ніж через 20 календарних днів з дня закінчення базового звітного періоду (календарний місяць) незалежно від виплати заробітної плати (доходу), на суми яких нараховуються страхові внески |

Суми доходу (прибутку), отриманого від відповідної діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб |

Фізичні особи – суб’єкти підприємницької діяльності, члени їх сімей, які беруть участь у провадженні ними підприємницької діяльності (крім тих, які обрали особливий спосіб оподаткування), особи, які забезпечують себе роботою самостійно, - займаються адвокатською, нотаріальною, творчою та іншою діяльністю, пов’язаною з отриманням доходу безпосередньо від цієї діяльності |

33,2% |

До 1 квітня року, наступного за звітним на підставі даних річної податкової декларації |

Фізичні особи – суб’єкти підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок), та члени сімей зазначених фізичних осіб, які беруть участь у провадженні ними підприємницької діяльності, на період дії законодавчих актів з питань особливого способу оподаткування |

Фіксований розмір страхових внесків ( не менше мінімального страхового внеску) |

До 20 числа поточного місяця за попередній |

|

Суми доходу у вигляді заробітної плати, інших виплат та винагород, нарахованих (виплачених) платнику відповідно до умов трудового або цивільно-правового договору, що включаються до складу загального оподаткованого доходу |

Громадяни України, іноземці та особи без громадянства, які працюють на підприємствах, установах та організаціях, в об’єднаннях громадян, у фізичних осіб – суб’єктів підприємницької діяльності незалежно від форм власності, на умовах трудового контракту або за договорами цивільно-правового характеру;

Ч

Продовження

додатку Б2 Громадяни України, які працюють у розташованих за межами України дипломатичних представництвах, консульських установах України, філіях та підрозділах підприємств та організацій, створених відповідно до законодавства України; Громадяни України та особи без громадянства, які працюють в іноземних дипломатичних представництвах, консульських установах, філіях та підрозділах іноземних підприємств, міжнародних організацій, розташованих на території України; Особи, обрані на виборні посади до органів державної влади, органів місцевого самоврядування, які отримують заробітну плату на цій посаді; Працівники воєнізованих формувань, особи начальницького і рядового складу фельд’єгерської служби спеціально уповноваженого органу виконавчої влади з питань зв’язку та інформатизації, гірничорятувальних частин незалежно від підпорядкування, а також особовий склад аварійно-рятувальної служби; Особи, які проходять альтернативну службу; Особи, які проходять професійну підготовку, перепідготовку або підвищення кваліфікації з відривом від виробництва за направленням підприємств, установ, організацій; Особи, які отримують допомогу у зв’язку з тимчасовою непрацездатністю |

2% |

Здійснюється страхувальниками не пізніше ніж через 20 календарних днів з дня закінчення базового звітного періоду (календарний місяць) незалежно від виплати заробітної плати (доходу), на суми яких нараховуються страхові внески |

Суми доходу у вигляді заробітної плати, інших виплат та винагород, нарахованих (виплачених) платнику відповідно до умов трудового або цивільно-правового договору, що включаються до складу загального оподаткованого доходу |

Наймані працівники з числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і борт оператори, які виконують спеціальні роботи в польотах |

1% з частини сум доходу, що не перевищує 150 грн.; 2% з частин сум доходу в розмірі від 151 до 250 грн.;

3

Продовження

додатку Б2 4% з частини сум доходу в розмірі від 351 до 500 грн.; 5% з частини сум доходу в розмірі понад 501 грн. (оскільки заробітна плата, яку отримують зазначені особи майже завжди більша ніж 500 грн., то можна стверджувати, що страховий тариф для цих осіб становить 5%) |

Здійснюється страхувальниками не пізніше ніж через 20 календарних днів з дня закінчення базового звітного періоду (календарний місяць) незалежно від виплати заробітної плати (доходу), на суми яких нараховуються страхові внески |

Наймані працівники, які мають статус державного службовця або працюють на посадах, робота на яких зараховується до трудового стажу, що дає право на одержання пенсій відповідно до Законів України «Про державну службу», «Про прокуратуру», «Про державну підтримку засобів масової інформації та соціальний захист журналістів», «Про наукову і науково-технічну діяльність», «Про статус народного депутата України», «Про Національний банк України», «Про службу в органах місцевого самоврядування», Митного кодексу України, Положення про помічника-консультанта народного депутата України, затвердженого Постановою Верховної Ради України від 13 жовтня 1995 року №379 |

|||

Суми винагород фізичним особам за виконання робіт (послуг) за угодами цивільно-правового характеру, що підлягають обкладенню податком на доходи фізичних осіб |

роботодавці |

1.01.2004 - 1.03.2005 р. – 32%; 1.03.2005 – 1.04.2005 р. – 32,01%; 1.04.2005 – 1.01.2006 р. – 32,3%; 1.01.2006 – 1.01.2007 р. – 31,8%; 1.01.2007 – 1.01.2011 р. – 33,2%. |

Не пізніше ніж через 20 календарних днів з дня закінчення базового звітного періоду (календарний місяць) незалежно від виплати заробітної плати (доходу), на суми яких нараховуються страхові внески |

Сума, визначена договором про добровільну участь у системі загальнообов’язкового державного пенсійного страхування |

Особи, які беруть добровільну участь у системі загальнообов’язкового державного пенсійного страхування |

Не менше мінімального страхового внеску |

Щокварталу, до 20 числа місяця, наступного за останнім календарним днем попереднього кварталу |

Додаток Б3

Показники середньомісячної заробітної плати (доходу) на одного працюючого, зайнятого в галузях економіки, за 1940-2010 роки, які використовуються при визначенні коефіцієнта зарплати для призначення та перерахунку пенсій (грошові одиниці приведені до гривни)

-

1940-1965

1940

0.00032

1941

0.00043

1942

0.00043

1943

0.00043

1944

0.00043

1945

0.00043

1946

0.00063

1947

0.00063

1948

0.00063

1949

0.00063

1950

0.00063

1951

0.00063

1952

0.00065

1953

0.00065

1954

0.00068

1955

0.00069

1956

0.00072

1957

0.00077

1958

0.00077

1959

0.00078

1960

0.00078

1961

0.00081

1962

0.00084

1963

0.00085

1964

0.00088

1965

0.00094

1966 -1991

1966

0.00097

1967

0.00100

1968

0.00107

1969

0.00111

1970

0.00115

1971

0.00119

1972

0.00122

1973

0.00125

1974

0.00128

1975

0.00134

1976

0.00140

1977

0.00143

1978

0.00146

1979

0.00149

1980

0.00155

1981

0.00158

1982

0.00163

1983

0.00166

1984

0.00170

1985

0.00174

1986

0.00179

1987

0.00185

1988

0.00200

1989

0.00218

1990

0.00248

1991

0.00495

1992

1993

1994

1995

1996

1997

1998

1999

січень

0,01524

0,14204

7,45523

3,08

103,28

126,68

136,82

148,16

лютий

0,01681

0,17854

7,53622

41,53

108,95

126,36

137,85

152,03

березень

0,02376

0,22945

8,5449

50,23

117,55

135,15

149,76

166,61

квітень

0,02784

0,25396

8,944

53,67

116,28

133,14

146,39

165,53

травень

0,03278

0,30489

9,56833

60,74

119,44

139,53

148,61

168,87

червень

0,04966

0,60423

10,93323

71,39

125,47

144,3

158,01

180,76

липень

0,05065

0,76564

11,76261

75,84

130,46

151,44

159,21

183,27

серпень

0,5422

0,88737

12,34596

81,39

129,99

147,67

153,21

180,94

вересень

0,0789

2,08343

13,21503

88,73

132,7

150,34

156,4

18,44

жовтень

0,08172

2,53272

19,50560

95,18

134,87

149,65

156,07

186,85

листопад

0,1055

3,27639

26,44956

101,22

132,27

147,07

155,54

190,39

грудень

0,16987

8,36534

34,90047

124,48

151,51

165,81

176,09

218,8

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

січень

180,97

253,39

320,76

332,11

444,7

606,09

781,51

1003,6

1342,27

1449,89

1687,62

лютий

190,62

263,66

328,7

326,96

461,5

628,18

819,16

1033,58

1449,59

1514,77

17

березень9,43

210,67

281,03

354,81

346,18

489,17

682,38

883,99

1096,38

1494,71

1578,91

1874,27

квітень

205,35

288,93

355,78

347,13

494,66

678,07

877,46

1098,58

1515,00

1588,08

1859,70

травень

213,21

302,96

358,88

353,19

498,48

97,52

905,17

1141,25

1563,36

1617,95

червень

228,78

317,81

377,41

390,54

550,81

777,67

998,69

1276,97

1728,31

1980,19

липень

238,49

327,31

398,1

381,37

530,82

732,12

932,86

1222,25

1611,63

1675,50

серпень

247,44

329,33

390,0

374,16

520,59

726,43

924,65

1199,04

1571

37

1597,17

вересень

249,04

326,34

391,14

398,58

556,61

764,63

959,67

1238,18

1643,25

1677,69

жовтень

254,11

335,75

397,49

400,65

561,87

791,03

965,75

1292,5

1667,13

1687,37

листопад

257,58

334,44

395,7

392,69

569,35

816,38

988,7

1316,23

1592,70

1718,91

грудень

296,26

378,45

442,91

424,63

607,11

911,42

1104,33

1443,16

1705,67

1899,21

Додаток В1

Додаток В2

Приклади щодо надання допомоги при народженні дитини

№ з/п |

Відомості про сім'ю, в якій народжується дитина |

Розмір допомоги |

Пояснення |

1 |

Дитина народжується у сім'ї, на утриманні якої немає інших дітей. |

12 240 грн. |

Народилася перша дитина. |

2 |

Дитина народжується у сім'ї, у якій вже є одна рідна (або усиновлена) старша дитина. |

25 000 грн. |

Народилася друга дитина. |

3 |

Дитина народжується у сім'ї, у якій вже є троє рідних старших дітей. |

50 000 грн. |

Народилася четверта дитина. На третю і кожну наступну дитину допомога при народженні дитини надається в розмірі 50000 грн. |

4 |

Дитина народжується у сім'ї, у якій вже є одна рідна старша дитина і одна дитина під опікою. |

25 000 грн. |

Не враховуються діти, над якими встановлено опіку (піклування). |

5 |

Жінка, яка народжує третю дитину, перших двох передала на виховання до дитячого будинку. |

12 240 грн. |

Не враховуються діти, від виховання яких батьки відмовились. |

6 |

Жінка, яка перебуває у другому шлюбі, народжує дитину, яка у цьому шлюбі є першою. Двоє старших дітей цієї жінки виховуються у сім'ї батька. |

12 240 грн. |

Не враховуються діти, які передані на виховання іншій особі. |

7 |

Жінка, яка перебуває у другому шлюбі, народжує дитину, яка у цьому шлюбі є першою, але в цій сім'ї виховуються двоє старших рідних дітей чоловіка. |

50 000 грн. |

Враховуються діти, які до народження дитини перебували на утриманні особи, якій призначається допомога, її чоловіка (дружини). |

8 |

Дитина народжується у жінки, яка від першого шлюбу має повнолітню дочку. У сім'ї від другого шлюбу, в якій народилася дитина, немає інших дітей на вихованні. |

25 000 грн. |

Враховуються повнолітні діти матері дитини, на яку призначається допомога. |

9 |

Дитина народжується у батьків, для яких шлюб є другим. У сім'ї немає інших дітей на вихованні. Чоловік має повнолітню дочку від першого шлюбу, яка не була усиновлена жінкою до досягнення повноліття. |

12 240 грн. |

Не враховуються повнолітня дочка, син чоловіка, які не були усиновлені дружиною. |

10 |

Дитина народжується у батьків, старший неповнолітній син яких навчається на повному державному утриманні у Суворівському училищі. |

25 000 грн. |

Старший син перебував на утриманні батьків до народження дитини, його не передано на виховання іншій особі, від його виховання батьки не відмовились. |

11 |

У жінки померла перша дитина, народжується наступна. |

25 000 грн. |

Враховуються померлі діти (не враховуються мертвонароджені). Замість свідоцтва про народження померлої дитини надається копія свідоцтва про смерть. |

12 |

У молодого подружжя, яке не має дітей, народжується двійня. |

На першу дитину – 12240 грн., на другу дитину – 25000 грн. |

Розмір допомоги для кожної дитини визначається на підставі довідки, виданої державним органом реєстрації актів цивільного стану для призначення допомоги при народженні дитини, в якій зазначено час народження кожної дитини. |

Продовження додатку В2

13 |

У подружжя, яке має старшу дитину, народжується двійня. |

На першу дитину з двійні – 25000 грн., на другу дитину з двійні – 50000 грн. |

Див. приклад 12 |

14 |

У молодого подружжя, яке не має дітей, народжуються трійнята. |

На першу дитину – 12240 грн., на другу дитину – 25000 грн.,на третю дитину – 50000 грн. |

Див. приклад 12 Перша виплата здійснюється у розмірі 14640 грн. (4800+4840+5000). Щомісячна виплата буде здійснюватися: - протягом першого року у розмірі 2710 грн. (620+840+1250); - протягом другого року у розмірі 2090 грн. (840+1250); - протягом третього року у розмірі 1250 грн. |

15 |

Випадок, наведений у прикладі 14. На першому році життя помирає дитина, народжена другою з трійні. |

Допомога призначена, як у прикладі 14. |

З місяця, наступного за місяцем смерті, припиняється щомісячна виплата в розмірі 840 грн. Протягом першого року продовжується виплата в розмірі 620 грн. та 1250 грн. Протягом другого та третього років щомісячно виплачується 1250 грн. |

16 |

Жінка, яка має дітей, встановлює опіку над новонародженою дитиною. |

12240 грн. |

Незалежно від того, скільки старших дітей виховуються в такій сім'ї, допомога призначається в розмірі, встановленому при народженні першої дитини. |

17 |

Подружжя усиновлює дитину віком до одного року. |

12240 грн. |

Незалежно від того, скільки старших дітей виховуються в такій сім'ї, допомога призначається в розмірі, встановленому при народженні першої дитини. |

18 |

Подружжя усиновлює новонароджену двійню. |

На першу дитину – 12240 грн., на другу дитину – 12240 грн. |

Допомога при народженні дитини призначається усиновителю, опікуну на кожну усиновлену (взяту під опіку) дитину у розмірі, установленому при народженні першої дитини. |

Додаток Д1

Додаток 4

до пункту 3.4 Інструкції про порядок перерахування, обліку та витрачання страхових коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України,

Постанова правління Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України

від 12 липня 2007 р. N 36

Відділення виконавчої дирекції Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України |

код |

|

|

|

|

заповнюється |

|||||

співробітником Фонду |

|||||

у |

районі (місті) |

||||

|

області |

||||