Тариф страхових внесків на пенсійне страхування у зарубіжних країнах за 2008р., %

№ з/п |

Країна |

Робітник |

Роботодавець |

Разом |

Країни постсоціалістичного простору |

||||

1 |

Болгарія |

10,15 |

18,85 |

29 |

2 |

Естонія |

2 |

20 |

22 |

3 |

Казахстан |

10 |

0 |

10 |

4 |

Литва |

2,5 |

22,5 |

25 |

5 |

Польща |

16,26 |

16,26 |

32,52 |

6 |

Словацька Республіка |

6,4 |

21,6 |

28 |

7 |

Туреччина |

9 |

ноя.13 |

20 |

8 |

Угорщина |

8 |

18 |

26 |

9 |

Україна |

1-2 |

33,2 |

35,2 |

10 |

Чеська Республіка |

7 |

21 |

28 |

Інші зарубіжні країни |

||||

11 |

Австрія |

10,25 |

12,55 |

22,8 |

12 |

Австралія |

0 |

0 |

з бюджету |

13 |

Албанія |

10 |

26 |

36 |

14 |

Бельгія |

7,8 |

8,86 |

16,36 |

15 |

Данія |

0 |

0 |

з бюджету |

16 |

Велика Британія |

11 |

12,8 |

23,8 |

17 |

Греція |

6,67 |

13,33 |

20 |

18 |

Ісландія |

4 |

8,5 |

12,5 |

19 |

Італія |

8,89 |

21,81 |

30,7 |

20 |

Канада |

3,5 |

3,5 |

7 |

21 |

Люксембург |

8 |

8 |

16 |

22 |

Нідерланди |

17,9 |

6,95 |

24,85 |

23 |

Німеччина |

9,75 |

9,75 |

19,5 |

24 |

Румунія |

12 |

23 |

35 |

25 |

Словенія |

15,5 |

8,85 |

24,35 |

26 |

США |

6,2 |

6,2 |

12,4 |

Наприклад, у Німеччині тариф 25% вже вважається занадто великим, який може спричинити значну економічну напругу, що супроводжуватиметься тонізацією економіки, згортанням виробництва та підвищенням безробіття.

Одним з шляхів вирішення цієї проблеми, в умовах складної демографічної ситуації є впровадження єдиного соціального податку.

Законопроекти про єдину систему збору та обліку внесків на загальнообов’язкове державне соціальне страхування передбачають запровадження єдиного соціального внеску та визначають його як консолідований страховий внесок на загальнообов’язкове державне пенсійне страхування, загальнообов’язкове державне соціальне страхування на випадок безробіття, у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, на загальнообов’язкове державне соціальне медичне страхування і сплачується в обов’язковому порядку та на регулярній основі з метою забезпечення прав застрахованих осіб на отримання страхових виплат (послуг) за соціальним страхуванням. Запровадження єдиного соціального податку має на меті полегшити процедуру розрахунку і сплати поточних соціальних платежів, а також призвести до економії часу суб’єктів підприємництва.

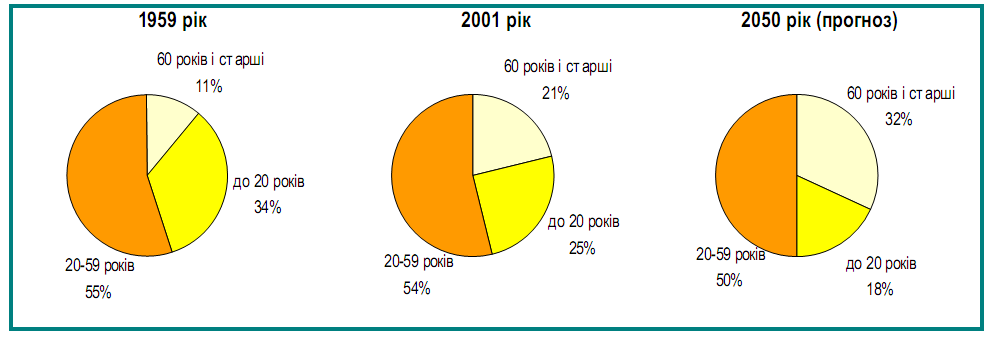

Крім того, основною проблемою погіршення демографічної ситуації в Україні є старіння населення, про що свідчить збільшення частки осіб похилого віку та зміна співвідношень між поколіннями. Відтоді, коли з 60-х років народжуваність в Україні вже не забезпечувала навіть простого відтворення поколінь, почав розвиватися інтенсивний процес старіння населення і відповідно зростало демографічне навантаження. В віковій структурі населення дедалі більшого значення набувають особи старше 60 років і при цьому зменшується кількість дітей до 15 років. Такий стан речей призводить до того, що на пенсію виходить більше людей, аніж приходить на виробництво. Відбувається поступове старіння населення, яке має важливу особливість: формування старіння відбувається майже виключно через зниження народжуваності, а не за рахунок підвищення тривалості життя в старших вікових групах. У поєднанні з високим безробіттям і тіньовою економікою в Україні з кожним роком зменшується кількість осіб, які сплачують внески до Пенсійного фонду України, а, отже, збільшується демографічне навантаження на працездатне населення (рис.10.1).

Рис.10.1. Темпи старіння населення України, 1959-2050 (прогноз) роки

Так, якщо у 1959 році, за даними Всесоюзного перепису, в Україні на 1000 чоловік населення працездатного віку припадало 227 осіб пенсійного віку, то у 1996 році – вже 405 осіб, а у 2003 році – 508 осіб пенсійного віку. За прогнозом, у 2025 році на 1000 чол. населення працездатного віку вже припадатиме 561 особа пенсійного віку, тобто в 2,5 раза більше ніж у 1959 році. При цьому слід зазначити, що, незважаючи на сприятливі тенденції розвитку ринку праці, економічне зростання, яке спостерігається в Україні з 2000 р., відбувається без істотного збільшення обсягів та рівня зайнятості, пропозиція робочої сили залишається практично фіксованою. Нині рівень зайнятості населення України є значно нижчим як порівняно з історичною ретроспективою (з радянським періодом), так і з сучасними показниками по більшості європейських країн, особливо це стосується чоловіків у найбільш праце активному віці (30-54 років) та молоді віком 15-24 років.

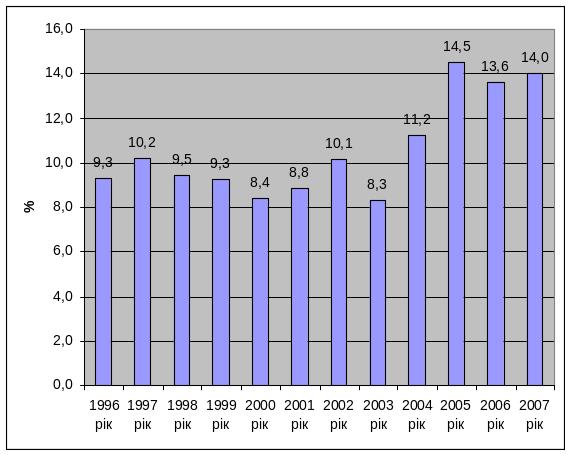

Це, в свою чергу, призводить до збільшення споживання суспільних ресурсів на соціальне забезпечення в старості (рис.10.2).

Загальний рівень витрат на пенсійне страхування в Україні невпинно зростає і у 2007 році досяг показника 14% ВВП. Це один з найбільших показників навантаження на економіку країни в світі.

Рис.10.2. Частка затрат на пенсійне страхування у ВВП України, %

В Україні пенсійний вік становить для жінок – 55 років, а для чоловіків – 60 років, що значно менше показників більшості країн світу (табл. 10.2). Незважаючи на невисоку тривалість життя в Україні (61 рік для чоловіків і 73 роки для жінок) середня тривалість життя чоловіків по досягненні 60-річного віку становить 14,2 року, а жінки по досягненню 55-річного віку – 22,5 роки. Отже, після виходу на пенсію люди переважно живуть досить довго. Можна чекати, що внаслідок зниження рівня смертності, період, протягом якого пенсіонерам сплачують пенсії, стане ще більшим. Низький пенсійний вік негативно впливає на систему пенсійного забезпечення з подвійною силою. По-перше, період, протягом якого пенсіонери отримують виплати, є довшим, а період сплати внесків – коротшим. По-друге, для жінок період, протягом якого вони одержують пенсію, в середньому триває не набагато менше часу, ніж період сплати внесків.

Таблиця 10.2

Рівень старіння населення та пенсійний вік

Країна |

Частка населення віком 60 років і старші |

Пенсійний вік |

|

жінки |

чоловіки |

||

Японія |

25,6% |

65 |

65 |

Італія |

25,0% |

60 |

65 |

Німеччина |

24,5% |

65 |

65 |

Швеція |

22,4% |

65 |

65 |

Португалія |

21,9% |

65 |

65 |

Естонія |

21,7% |

63 |

63 |

Іспанія |

21,5% |

65 |

65 |

Україна |

21,3% |

55 |

60 |

Велика Британія |

20,9% |

60 |

65 |

Франція |

20,7% |

60 |

60 |

Фінляндія |

20,6% |

65 |

65 |

Данія |

20,3% |

67 |

67 |

Словенія |

20,2% |

61 |

63 |

Литва |

20,1% |

60 |

62,5 |

Норвегія |

19,2% |

67 |

67 |

Румунія |

19,2% |

60 |

65 |

Росія |

18,9% |

55 |

60 |

Білорусь |

18,8% |

55 |

60 |

Польща |

17,0% |

60 |

65 |

США |

16,5% |

65 |

65 |

Словаччина |

15,8% |

60 |

65 |

Ірландія |

15,2% |

65 |

65 |

Джерела: Demographic Yearbook 2003 http://unstats.un.org/unsd/demographic/products/dyb/dyb2.htm

Дані по Україні наводяться за джерелом: Населення України 2003. Щорічна аналітична доповідь. – К.: Інститут демографії та соціальних досліджень НАН України, 2004. – С. 237-239.

Дані про межу пенсійного віку наводяться за інформацією Світового банку.

Такий стан речей негативно впливає на бюджет Пенсійного фонду України, оскільки, з одного боку, працівники сплачують страхові внески протягом коротшого періоду, а, з іншого боку, - отримують пенсії протягом довшого періоду. Тому щоб збільшити пенсійні внески або спрямувати частину їх до накопичувального фонду, потрібно збільшити пенсійний вік. Однак, збільшення пенсійного віку для всього населення в Україні неможливе через низьку тривалість життя в порівнянні з іншими країнами світу. Доцільним з фінансової та соціальної точки зору є підвищення пенсійного віку для жінок до 60 років. По-перше, зрівняння пенсійного віку жінки і чоловіка відповідає тим принципам, які закладені в основу пенсійної реформи, що проводиться в Україні. Так її основним принципом є те, що всі працівники, які сплачують однакові внески, мають отримувати й однакові пенсії. Нині жінки виходять на пенсію на п’ять років раніше, тому сплачують внески на п’ять років менше. Ситуація ускладнюється тим, що жінки „випадають” з трудової діяльності на період догляду за дітьми. Вони живуть у середньому на 9 років довше за чоловіків, але пенсію, обчислену як частку заробітку, мають таку саму, як і чоловіки. Оскільки за новим законом пенсія з індивідуальних накопичувальних рахунків залежить від страхового стажу та заробітку, то при збереженні чинного пенсійного віку доведеться виплачувати менші пенсії жінкам, ніж чоловікам, що є прикладом дискримінації. По-друге, в порівняння з іншими країнами світу жінки в Україні виходячи на пенсію отримують пенсію протягом довшого періоду (табл.10.3).

Таблиця 10.3

Очікувана тривалість життя жінок при досягненні певного віку, років*

Країна |

Вік, років |

Пенсійний вік, років |

||

0 |

15 |

пенсійний вік |

||

Японія |

85,3 |

70,7 |

22 |

65 |

Франція |

82,9 |

68,4 |

25,2 |

60 |

Італія |

82,5 |

68,0 |

24,4 |

60 |

Швеція |

82,1 |

67,5 |

18,8 |

65 |

Німеччина |

81,5 |

67,0 |

18,5 |

65 |

Греція |

81,3 |

66,7 |

22,9 |

60 |

Ірландія |

80,2 |

65,8 |

17,4 |

65 |

Великобританія |

80,1 |

65,7 |

22,3 |

60 |

США |

79,9 |

65,5 |

17,7 |

65 |

Польща |

78,9 |

64,6 |

21,4 |

60 |

Литва |

77,8 |

63,6 |

21,2 |

60 |

Білорусь |

74,7 |

60,4 |

23,3 |

55 |

Україна |

73,5 |

59,6 |

23,0 |

55 |

Росія |

72,4 |

59,0 |

22,6 |

55 |

Примітка: * розраховано за даними Demografic Yearbook 2003

Незважаючи на те, що тривалість життя української жінки одна з найнижчих серед представлених країн, вона отримує пенсію впродовж 23 років, в той час як в більшості країн цей період коливається в межах 16-20 років. Тобто, збільшення пенсійного віку для жінок в Україні до 60 років, зменшить період отримання ними пенсії до 18 років, що відповідає показникам більшості розвинених країн.

Підвищення пенсійного віку для чоловіків можливе лише за умови поступового збільшення середньої тривалості їх життя. Зараз середня тривалість життя чоловіків по досягненні 60-річного віку становить 14,2 року. За розробленими прогнозами Інституту демографії та соціальних досліджень НАН України навіть за оптимістичним сценарієм в найближчі 20 років середня тривалість життя чоловіків зросте лише на 5,5 років, що занадто мало для підвищення пенсійного віку для них (табл.10.4). Збільшення пенсійного віку для жінок призведе не лише до зменшення кількості пенсіонерів, а й до збільшення чисельності населення працездатного віку, що відповідно вплине на кількість платників внесків до Пенсійного фонду. Оскільки більшість працюючих пенсіонерів мають вік до 65 років, то внаслідок підвищення пенсійного віку вони перейдуть в категорію працездатного населення, що безпосередньо позначиться на рівні зайнятості серед осіб старше працездатного віку. Також слід очікувати зниження зайнятості серед осіб працездатного віку, тому що підвищення пенсійного віку дещо збільшуватиме рівень безробіття, оскільки робочі місця, які б звільнилися внаслідок виходу на пенсію, залишаються зайнятими. Тому підняття пенсійного віку повинно здійснюватися лише після детальних розрахунків соціально-економічних та фінансових наслідків для економіки України.

Таблиця 10.4

Прогноз очікуваної тривалості життя при досягненні певного віку в Україні, за роками*

Вік, років |

2010 |

2015 |

2020 |

2025 |

2030 |

2035 |

2040 |

2045 |

2050 |

Жінки |

|||||||||

0 |

74,7 |

76,3 |

77,6 |

78,6 |

79,6 |

80,1 |

80,4 |

80,7 |

81,0 |

15 |

60,6 |

62,1 |

63,4 |

64,3 |

65,3 |

65,7 |

66,0 |

66,3 |

66,5 |

45 |

32,2 |

33,5 |

34,5 |

35,3 |

36,2 |

36,5 |

36,8 |

37,0 |

37,2 |

60 |

19,4 |

20,5 |

21,4 |

22,1 |

22,8 |

23,1 |

23,3 |

23,5 |

23,7 |

Чоловіки |

|||||||||

0 |

63,6 |

65,6 |

67,8 |

70,0 |

71,5 |

73,0 |

74,3 |

75,8 |

76,5 |

15 |

49,6 |

51,6 |

53,7 |

55,9 |

57,3 |

58,7 |

60,0 |

61,4 |

62,1 |

45 |

24,0 |

25,5 |

27,1 |

28,8 |

29,9 |

31,0 |

32,0 |

33,1 |

33,6 |

60 |

14,2 |

15,3 |

16,3 |

17,5 |

18,2 |

18,9 |

19,6 |

20,4 |

20,7 |

Примітка: * дані Інституту демографії та соціальних досліджень НАН України.

Затримується впровадження накопичувальної системи загальнообов’язкового державного пенсійного страхування. Зважаючи на складну соціально-економічну ситуацію в країні уряд України пропонує завершити підготовку до впровадження обов'язкової накопичувальної пенсійної системи і здійснити поетапне її впровадження в 2014–2017 роках. Відповідний план міститься в Концепції подальшого проведення пенсійної реформи, затвердженої розпорядженням Кабінету міністрів №1224 від 14 жовтня 2009 року. Слід відзначити, що розробники пенсійної реформи планували впровадження накопичувальної системи пенсійного страхування з 1 січня 2007 року. Передбачалося, що загальнообов'язкова накопичувальна система пенсійного страхування дозволить поліпшити пенсійне забезпечення майбутніх поколінь пенсіонерів, які не зможуть одержувати адекватні розміри пенсій винятково за рахунок солідарної пенсійної системи. Тому затримка впровадження накопичувальної системи загальнообов’язкового державного пенсійного страхування негативно позначатиметься на розмірах пенсій майбутніх пенсіонерів.

Недостатній розвиток системи недержавного пенсійного страхування. Зменшення в період фінансово-економічної кризи обсягів виробництва основних видів промислової продукції та послуг значно погіршили умови інвестиційної діяльності, у тому числі недержавних пенсійних фондів, що негативно вплинуло на рівень дохідності пенсійних активів. На сьогодні більшість недержавних пенсійних фондів не забезпечують дохідність пенсійних активів вище рівня інфляції. Розмір інвестиційного доходу в більшості фондів є недостатнім, а на фінансовому ринку відсутні надійні види фінансових інструментів, які дали б змогу забезпечити належну диверсифікацію пенсійних активів недержавних пенсійних фондів.

Основними причинами повільного розвитку системи недержавного пенсійного забезпечення є:

низький рівень дохідності пенсійних активів;

законодавча неврегульованість окремих питань діяльності ринку недержавного пенсійного забезпечення;

низький рівень довіри населення до недержавного пенсійного забезпечення, банківської системи та інших фінансових установ;

недостатня заінтересованість роботодавців у фінансуванні недержавних пенсійних програм для працівників;

низький фінансовий рівень спроможності громадян для участі у системі недержавного пенсійного забезпечення;

обмежений вибір фінансових інструментів, придатних для інвестування в них пенсійних коштів, внаслідок відставання розвитку ринку капіталу від потреб інституційних інвесторів;

низький рівень роз'яснювальної роботи щодо змісту та ролі системи накопичувального пенсійного забезпечення в суспільстві та недостатність її фінансування.

Слід зазначити, що можливості системи недержавного пенсійного забезпечення для розв'язання проблем пенсійного забезпечення населення ще не вдалося реалізувати повною мірою.

Удосконалення пенсійної системи та подальше проведення пенсійної реформи повинно здійснюватися за такими напрямами: забезпечення стабільного функціонування пенсійної системи; забезпечення соціальної справедливості у солідарній пенсійній системі; формування ефективної, надійної системи недержавного пенсійного забезпечення; удосконалення та спрощення механізму функціонування та забезпечення зрозумілості пенсійної системи для громадян і роботодавців; забезпечення громадського контролю за функціонуванням Пенсійного фонду України; уніфікація пенсійного законодавства.

Для забезпечення стабільного функціонування пенсійної системи необхідно:

посилити платіжну дисципліну стосовно сплати страхових внесків до Пенсійного фонду України;

забезпечити встановлення адекватності, обґрунтованості та прийнятності рівня фіскального навантаження на фонд оплати праці;

розширити базу нарахування страхових внесків, у тому числі за рахунок легалізації зарплати та підвищення її рівня, скорочення неповної зайнятості та безробіття;

опрацювати питання щодо запобігання збільшенню фінансового навантаження на роботодавця під час фінансування пенсій працівникам, зайнятим на підземних роботах, на роботах з шкідливими і важкими умовами праці та на посадах, що дають право на призначення пенсії за віком на пільгових умовах або за вислугу років;

вдосконалити законодавство в частині повноважень здійснення державного нагляду в системі накопичувального пенсійного забезпечення, а також посилення ролі Мінекономіки у запровадженні обов'язкової накопичувальної пенсійної системи;

сприяти підвищенню інвестиційної привабливості боргових зобов'язань і ліквідності акцій вітчизняних емітентів.

Для забезпечення соціальної справедливості у солідарній пенсійній системі необхідно:

удосконалити порядок перерахування пенсій працюючим пенсіонерам;

ліквідувати диспропорції у пенсійному забезпеченні, зумовлені збереженням спеціальних пенсійних програм для деяких категорій громадян, якими встановлено окремі умови пенсійного забезпечення, та поетапно здійснити перехід до єдиних правил призначення пенсій;

упорядкувати розміри надбавок і підвищень до пенсій для різних категорій осіб залежно від прожиткового мінімуму для осіб, які втратили працездатність, з метою уникнення застосування різних підходів до визначення їх розміру.

Для формування ефективної, надійної системи недержавного пенсійного забезпечення необхідно:

розширити напрями інвестування пенсійних активів за наявності сприятливих умов на фондовому ринку та макроекономічної стабільності;

уніфікувати порядок оцінки пенсійних активів та визначення розміру пенсійних накопичень у системі недержавного пенсійного забезпечення та обов'язковій накопичувальній пенсійній системі, впровадження щоденного розрахунку чистої вартості пенсійних активів та вартості одиниці пенсійних внесків (активів) за єдиною методикою;

привести програми добровільного пенсійного забезпечення, виконання яких регулюється окремими законодавчими актами, у відповідність з вимогами Закону України "Про недержавне пенсійне забезпечення";

визначити послуги з адміністрування недержавних пенсійних фондів як послуги з недержавного пенсійного забезпечення та поширити на них порядок оподаткування, передбачений для аналогічних послуг;

прирівняти порядок оподаткування пенсійної виплати, що здійснюється одноразово, до порядку оподаткування пенсії на визначений строк, які виплачуються з недержавного пенсійного фонду;

сприяти емісії цільових середньо- та довгострокових облігацій внутрішньої державної позики;

запровадити міжнародні стандарти інвестиційної діяльності та звітності для суб'єктів системи накопичувального пенсійного забезпечення та механізмів корпоративного управління в системі недержавного пенсійного забезпечення;

здійснити заходи щодо запровадження накопичувальної системи загальнообов'язкового державного пенсійного страхування;

уніфікувати структуру, правила та вимоги до функціонування обов'язкової і добровільної складової частини системи накопичувального пенсійного забезпечення;

активізувати участь роботодавців у системі недержавного пенсійного забезпечення;

здійснити додаткові заходи щодо захисту коштів учасників системи накопичувального пенсійного забезпечення від знецінення, втрат та інших ризиків з метою посилення довіри населення до системи накопичувального пенсійного забезпечення;

забезпечити розроблення та виконання обов'язкових професійних пенсійних програм для окремих категорій осіб, зайнятих на роботах з особливо шкідливими і особливо важкими умовами праці, що дають право на призначення пенсій за віком на пільгових умовах або за вислугу років, з одночасним здійсненням заходів щодо створення роботодавцем безпечних для здоров'я робочих місць, та для тих працівників, яким роботодавець не може забезпечити або не забезпечив безпечних та нешкідливих умов праці.

Для удосконалення та спрощення механізму функціонування і забезпечення зрозумілості пенсійної системи для громадян і роботодавців, забезпечення громадського контролю за функціонуванням Пенсійного фонду України необхідно:

стандартизувати, автоматизувати та централізувати технологічні процеси в солідарній та обов'язковій накопичувальній системі пенсійного страхування, підвищити якість і оперативність обслуговування громадян;

сформувати склад правління Пенсійного фонду України на основі паритетного представництва сторін соціального діалогу;

запровадити єдину систему обліку набутих громадянами пенсійних прав у системі загальнообов'язкового державного пенсійного страхування;

запровадити стандарти оприлюднення показників, що характеризують поточний стан функціонування пенсійної системи, а також прогнозів її розвитку;

підвищити рівень обізнаності громадян щодо пенсійної реформи шляхом проведення ефективної інформаційно-роз'яснювальної роботи серед населення, роботодавців, профспілок, юридичних осіб, зокрема щодо переваг та ризиків функціонування системи накопичувального пенсійного забезпечення.

Для створення універсальної та зрозумілої для громадян законодавчої бази подальшого реформування національної пенсійної системи необхідно її уніфікувати за однорідними групами правовідносин, скасувавши практику врегулювання умов пенсійного забезпечення деяких категорій громадян окремими законодавчими актами. Це дасть змогу створити передумови для подальшої кодифікації пенсійного законодавства. Питання пенсійного забезпечення повинні регулюватися виключно законами.