Современное состояние банковской системы

Т.Н. Шохова

Башкирский государственный педагогический университет им.М.Акмуллы

Научный руководитель: Кабиров Р.Ф., к.э.н., доцент

В современном мире банки играют большую роль в нашей жизни. Почти каждый из нас день изо дня имеет дело с данным финансовым институтом.

Создание банковской системы современной России стало одним из результатов тектонических потрясений, пережитых страной на рубеже 1980–1990-х годов.Страна отчаянно нуждалась в новой системе кредитных учреждений. Здоровые финансы всегда были и остаются основой всякой здоровой экономики, писал в своей работе Шмелев. И, наоборот, в кризисных условиях именно финансы являются той сферой, где симптомы болезни проявляются раньше всего и с наибольшей силой. Обосновывая необходимость финансовой реформы, экономист указывал на дефекты существовавшей финансовой системы: колоссальный отложенный спрос населения, дыры в бюджете по разным статьям доходов, инфляционные методы финансирования вроде включения в бюджет доходов от еще не проданной продукции, фактическое превращение кредита в безвозвратное финансирование и т. п.

С этого момента банковская система пережила два мощных кризиса: 1998 и 2000-х годов. Можно сказать, что они явились, своего рода, толчком для ее совершенствования. Ведь в эти моменты становились наиболее видны слабые места, которые требовали последуещего устранения[2].

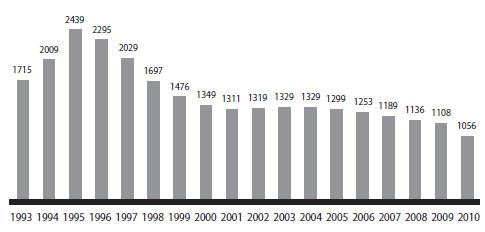

Сколько и каких банков нужно экономике? Кто-то называет 500, кто-то 1100, дескать, за большим числом полноценный надзор не осуществить . Разговоры о том, что небольшие банки нужно лишить возможности самостоятельно развиваться и работать, создают нестабильность на рынке. Это приводит к тому, что банки вынуждены искать «левые» схемы, «левых» покровителей, кому бы продаться, вместо того чтобы заниматься обслуживанием клиентов. Более того, заинтересованные лица специально создают панику среди банков, чтобы их было легче и дешевле скупить. По данным ЦБ, с момента создания первого кооперативного банка и до 1 сентября 2005 года банковскую систему покинули 1823 кредитные организации, в 2006 году – 64, в 2007 году – 28, в 2009 году – 42[2].

Источник: Ассоциация российских банков.

В середине 2009 года Россия на преодоление кризиса направила 195 млрд долларов (11% ВВП), а США – 937 млрд (6,5%), Китай – 586 млрд (13,9%), Великобритания – 103 млрд (3,7%), Германия – 29 млрд (0,8% ВВП)[1, c.61] .

Роль банковского сектора в России за последние 10 лет заметно выросла. Это, прежде всего, видно из относительных показателей его развития. К примеру, отношение кредитного портфеля российских банков к ВВП превысило 70% и достаточно быстро увеличивается. Возросла доля банковских кредитов в общем объеме инвестиций в России. Если в середине 90-х годов она не превышала 3-4%, то сегодня именно банковское кредитование составляет порядка 15% всех инвестиций в российскую экономику.

8 лет назад в России практически не существовало ипотечного рынка. Сегодня, а именно в четвертом квартале 2012 года, уже каждая четвертая квартира, приобретаемая в России, покупается с помощью ипотечных кредитов. И доля ипотеки в ВВП достигла 3,5%, что, конечно же, немного по сравнению с развитыми странами, но достаточно неплохо за короткий период существования ипотечного рынка в России. Можно множить перечень подобных сопоставлений[2].

В 2012 году вклад банковской системы в экономический рост был особенно заметен по двум направлениям.

Потребительское кредитование. Ясно, что темп роста кредитования физических лиц, который составил около 40% за 2012 год и 36% за 2011 год, был одним из ключевых драйверов роста ВВП России. Точно также до 70% продаваемых в России автомобилей покупалось в кредит[3].

Автокредитование - в силу того, что сам рынок продаж автомобилей достаточно емок в России. А Россия, как известно, вышла на второе место в Европе после Германии по количеству продаж новых автомобилей. Ясно, что вклад банков здесь очень велик.

Но может ли банковское кредитование быть основным драйвером экономического роста? Вряд ли. Все-таки по-прежнему вклад именно банковского финансирования в инвестиции в России достаточно минорен, одна седьмая.

И эта ситуация в ближайшем будущем кардинально не изменится. Банковская деятельность, безусловно, важна для экономического роста. Но это только один из факторов экономического роста

Главным событием уходящего года в финансовом секторе стало назначение нового главы Центрального Банка России Набиуллиной. С этого момента началась принципиально новоя эпоха функционирования банковской системы РФ. Среди тенденций 2013 года также можно выделить усиление контроля со стороны ЦБ за выполнением банками установленных законодательством требований и отзыв лицензий у финансовых организаций, невылняющих нормативы и нарушающих правила работы. Но, думаю, это положительно скажется на российской банковской системе и обеспечет дополнительную защиту средств клиентов банков[3].

В целом можно отметить замедление темпов роста кредитных портфелей банков, как в кредитовании корпаративных, так и розничных заемщиков. При этом абсолютное большинство российских банков получили достаточную прибыль, превышающую показатель прошлого года.

2013 год также ознаменовался активной подготовкой к переходу российских банков на стандарты «Базеля 3», которые повлияют на капитал, резервы, риски.

Банки продолжили пересматривать свои бизнес-модели, оптимизировать расзоды, искать пути для увеличения эффективности.

Без сомнения, важным моментом в 2013 году стало значительное повышение конкурентности в сегменте «хороших» заемщиков. Банки активно разрабатывают ассортимент банковских продуктов, технологий, механизмов управления рисками, повышают качество обслуживания клиентов в острой борьбе за качественного заемщика. Другими словами, акцент конкурентного развития банковской системы прешел от количества к качеству.