-

Моделирование технологического процесса оценки и прогноза рыночных факторов, воздействующих на работу предприятия и бизнес в классе нейронных сетей

Современная система управления предприятием основывается не только на решении производственно- технологических задач, но и на глубоком понимании и анализе положения предприятия на финансовом рынке [1]. Чтобы развивать структуру предприятия, равно как и бизнес любой фирмы в рыночных условиях, следует не только использовать внутренние ресурсы, но и пользоваться услугами инвесторов и кредиторов. Однако, ни один инвестор и кредитор не будет вкладывать деньги в бизнес, который не позволит получить доход или процент в результате инвестиционной или кредиторской деятельности. Хорошо известно, что работа предприятия в условиях нестабильных макроэкономических показателей не может быть эффективной. Инвестор и кредитор сталкиваются со значительной неопределенностью относительно будущей стоимости денег, которые вызваны не только финансовым состоянием предприятия, но и нестабильностью экономики на макроуровне. Количественной мерой этой неопределенности является риск. Риск потери покупательной способности продукции и риск невыполнения обязательств заемщиком создают неблагоприятные условия на финансовом рынке и приводят к росту процентных ставок. В результате предприятие лишается возможности иметь дополнительную выгоду от получения средств инвестора. Чтобы улучшить, либо стабилизировать финансовое положение объекта собственности и обеспечить рентабельность капитала, субъект собственности вынужден использовать весь арсенал финансовых инструментов и управлять рисками. Однако, эти задачи не могут быть решены без количественных оценок в сфере финансов. Они должны быть построены на математических моделях и программных средствах для принятия оперативных решений по конкретным вопросам работы на финансовом рынке.

Чтобы эффективно управлять предприятием, необходимо располагать такими моделями и использовать их в АСУ. К сожалению, в условиях нестабильных макроэкономических показателей создание математических моделей сопряжено с рядом трудностей, в частности, со сложностью их аналитического описания. Поэтому приемлемыми для получения требуемой степени адекватности оказались способы моделирования с использованием нейронных сетей. Ниже представлены упрощенные модели следующих финансово-производственных процессов: модель прогноза торгов ММВБ, модель прогноза валютного рынка и рынка государственных облигаций Модели снабжены соответствующим программным обеспечением. Для моделирования использовались гипотетические данные в виде временных рядов, как правило, с небольшим числом измерений.

Для прогнозирования объемов торгов ММВБ составлен файл sah506.m в среде MatLAB. Файл состоит из трех блоков, разделенных двойными штрих-пунктирными линиями.

% sah506.m

% Нейронная модель для прогноза объема торгов ММВБ, млрд. руб.

t=1992:2004;

t1=1992:0.25:2004;

t2=1993:0.25:2004;

t3=1993:2004;

VR1=[2.8 13.0 24.4 24.8 5.7 6.3 38.4 68.7 124.8 72.3 64.7 145.6 350.0];

RGO1=[0.3 12.3 58.4 216.9 239.6 81.9 4.4 7.1 6.9 8.2 36.1 46.8];

VR=spline(t,VR1,t1);

RGO=spline(t3,RGO1,t2);

%=======================================================

% ПРОГНОЗ ВАЛЮТНОГО РЫНКА

ta=t1;

x=VR;

Q=length(x);

% Создание входных векторов

P=zeros(5,Q); % Формирование нулевой матрицы P.

P(1,2:Q)=x(1,1:(Q-1));

P(2,3:Q)=x(1,1:(Q-2));

P(3,4:Q)=x(1,1:(Q-3));

P(4,5:Q)=x(1,1:(Q-4));

P(5,6:Q)=x(1,1:(Q-5));

s=newlind(P,x);

% Прогнозируемые значения на следующий квартал:

y_prognoz=sim(s,P);

plot(ta,y_prognoz,ta,x,'.',t,VR1,'*'),grid

xlabel('Time')

ylabel('Currency market volume, $ x10^9')

title(' Currency market forecast')

% Вывод результата:

[x;y_prognoz]

pause

%=======================================================

% ПРОГНОЗ РЫНКА ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

ta=t2;

x=RGO;

Q=length(x);

% Создание входных векторов

P=zeros(5,Q); % Формирование нулевой матрицы P.

P(1,2:Q)=x(1,1:(Q-1));

P(2,3:Q)=x(1,1:(Q-2));

P(3,4:Q)=x(1,1:(Q-3));

P(4,5:Q)=x(1,1:(Q-4));

P(5,6:Q)=x(1,1:(Q-5));

s=newlind(P,x);

% Прогнозируемые значения на следующий квартал:

y_prognoz=sim(s,P);

plot(ta,y_prognoz,ta,x,'.',t3,RGO1,'*'),grid

xlabel('Time'), ylabel('State bond market, $ x10^9')

title(' State bond market forecast')

% Вывод результата:

[x;y_prognoz]

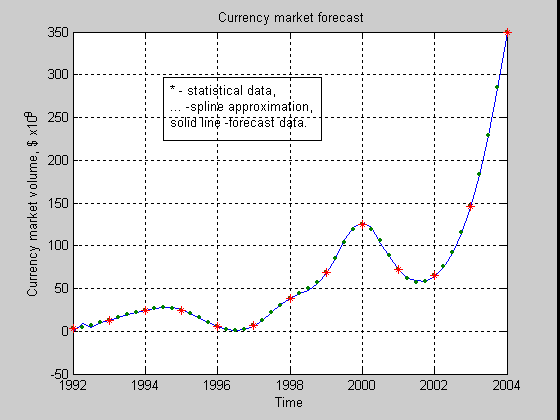

В первом блоке содержатся данные, отражающие состояние валютного рынка с 1992 по 2004 годы, представленные в виде временного ряда VR1(t), а также состояние рынка государственных облигаций в период с 1993 по 2004 годы. Рынок государственных облигаций представлен вектором RGO1 (временным рядом RGO1=f(t3)). По приведенным систематическим данным нетрудно увидеть, что в период переходной экономики наблюдаются существенные изменения переменных в динамике их развития. Например, ряд VR1(t), представленный на рис.8.6, содержит не только колебательную составляющую, но и экспоненту с положительным показателем степени, что определяет расхождение процесса во времени. При наличии всего 13

Рис.8.6. Прогноз валютного рынка по текущим показателям ММВБ

дискретных данных с шагом 1 год, которые приведены в официальных отчетных документах ММВБ, прогнозировать неустойчивый динамический процесс с приемлемой погрешностью практически не удается, ибо для прогноза требуется минимум пять шагов. Кроме того, определенная информация необходима для адаптации модели, используемой для прогноза, к реальному процессу. Таким образом, требуется расширение ряда за счет введения дополнительной информации, отражающей, например, поквартальное или ежемесячное состояние валютного рынка.

Для восстановления недостающих значений целесообразно использовать различные интерполяционные процедуры, среди которых наиболее эффективной представляется онлайн-интерполяция. Онлайны обладают рядом полезных свойств и, в частности, свойством наименьшей кривизны, что связано с минимизацией потенциальной энергии в аппроксимируемом процессе. Кроме того, производные в интерполяционных узлах (справа и слева от каждого узла) не претерпевают разрывов, т.е. являются «гладкими» функциями. Эти свойства приближают сплайн-аппроксимацию к поведению динамических систем, характеризуемых обменом энергии между входящими в их состав звеньями. Поскольку используемые систематические данные (временные ряды) отражают финансовые потоки реальных процессов, происходящих в экономическом пространстве, где энергетическая составляющая играет фундаментальную роль, можно было ожидать, что процедура сплайн-аппроксимации позволит обеспечить высокую степень адекватности модели и процесса. Это положение подтверждено поквартальными данными, приведенными на рис.8.6 и рис.8.7 в виде точек. Звездочками обозначены узлы интерполяции, которыми являются исходные ряды.

Для аппроксимации использовались кубические сплайны, построенные с помощью соответствующей функции “spline” в среде MatLAB. Согласно синтаксису функции, в круглых скобках при формировании векторов VR и RGO указываются время, соответствующий ему исходный временной ряд, а также моменты времени (в виде векторов t2 и t3), в которых требуется получить недостающие значения ряда.

Рис.8.7. Прогноз государственных облигаций по пяти предшествующим измерениям

Во втором блоке

содержатся операторы, позволяющие

прогнозировать (на один шаг) поведение

валютного рынка. Здесь содержатся

векторы ta

=t1

(воспроизводится время с шагом дискретности

1 квартал(0.25 года)), x=VR

с размерностью Q=length(x).

Затем формируются входные векторы и

матрицы: нулевая матрица Р размерности

(5![]() 49),

строки которой заполняются таким

образом, чтобы иметь возможность

прогнозировать будущее значение вектора

по пяти его предыдущим значениям.

Используется функция проектирования

нового линейного слоя newlind

.

49),

строки которой заполняются таким

образом, чтобы иметь возможность

прогнозировать будущее значение вектора

по пяти его предыдущим значениям.

Используется функция проектирования

нового линейного слоя newlind

.

Применение нейронных сетей для построения моделей объектов водного транспорта, с учетом их специфики, открывает новые технические возможности и перспективы в эффективном достижении целей при минимальных затратах материальных и финансовых средств.

Заключение

Представленный материал наглядно свидетельствует о том, что владение вопросами моделирования поведения объектов и технологических процессов в различных сферах инженерной деятельности является необходимым элементом технической культуры, важной составляющей профессиональной подготовки специалиста, определяющей его востребованность на рынке труда. Сегодня получение глубоких профессиональных знаний возможно лишь при применении новых форм обучения с использованием современных компьютерных технологий, базирующихся на мощных вычислительных средах, хорошо отработанных пакетах прикладных программ, адаптированных к классу решаемых практических задач. Современные компьютерные и информационные технологии позволяют качественно изменить и значительно улучшить технологию обучения, перевести ее на путь компьютерного воспроизведения исследуемых процессов и закономерностей и широкого использования моделей виртуальной действительности, осуществить в созданной виртуальной лаборатории необходимые исследования с количественными оценками результатов.

В представленной работе показано, что для грамотного использования компьютерных технологий необходимо хорошо знать и понимать физические процессы исследуемых явлений, анализировать поведение отдельных звеньев системы во взаимосвязи и взаимозависимости.

Показано, что различные явления в технике и экономике могут моделироваться с разной степенью точности системами алгебраических и дифференциальных уравнений. В частности, с помощью систем дифференциальных уравнений представлены модели движения динамических систем, смоделированы процессы роста численности популяций, получены модели цен на рынке и др. С развитием новых теорий на базе информационных технологий предоставляется возможность совершенствования процессов моделирования и управления.

В этой связи модели и их компьютеризация в среде MatLAB представлены алгоритмами, программами и техническими решениями задач параметрической идентификации на основе квадратичных методов оценивания, приведены модели установившихся режимов в электрических цепях, модели водных коммуникаций в квазистационарных режимах, модель статики механических объектов, экономические модели межотраслевого баланса и производственной функции Кобба-Дугласа. Поведение динамических звеньев в частотной области рассмотрено на примерах построения частотных характеристик систем с одним и двумя накопителями энергии. Получены резонансные режимы, приведена модель режима биений.

Рассмотрены модели пространства состояний. Особое внимание уделено составлению моделей разветвленных электрических RLC-цепей. Модели, базирующиеся на спектральном методе оценки поведения системы в динамике, математические модели линейных систем с тремя накопителями энергии представлены в форме, удобной для лабораторных исследований и практического использования. Показано, что моделирование переходных процессов в электрических цепях и динамических системах средствами символьной математики позволяет не только контролировать корректность производимых аналитических преобразований, но и практически исключает процесс выполнения рутинных операций, связанных с обработкой математических функций.

Класс нелинейных дискретно-динамических моделей представлен логистическими уравнениями и тент-моделями. Такие модели позволяют получить квадратичные отображения со свойствами растяжения и сжатия, что определяет хаотический процесс решений в виде последовательности точек с ограниченными орбитами.

Наконец, для создания моделей систем со сложной динамикой, где аналитические решения оказываются малоэффективными, применены нейронные сети.

Все представленные модели снабжены программными средствами, которые могут применяться пользователем для решения задач соответствующего класса при других исходных данных, либо при вариации параметров системы. Эти модели могут рассматриваться как базовые для изучения и исследования систем в рамках курсового или дипломного проектирования, а также как основа для решения задач оптимизации технологических процессов в конкретной предметной области вариационными методами и методами математического программирования.