38. Нормирование оборотных средств

Нормирование оборотных средств – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно не нормируемы.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Нормирование оборотных средств предполагает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в т. ч. по каждому элементу.

Норма оборотных средств в днях по видам сырья и основных материалов включает транспортный запас (время пребывания оплаченных материальных ценностей в пути (разница между продолжительностью грузооборота и временем документооборота)); технологический запас (время разгрузки, складирования и подготовки к производству); время пребывания материалов в текущем, складском запасе (50 % среднего интервала между поставками); страховой запас (50 % текущего запаса).

Норматив производственных запасов (Нпр. з) рассчитывается по формуле:

где МЗ – затраты на материалы (тыс. руб.);

Д – длительность планового периода (дни);

ПЗн – норма в производственных запасах (дни).

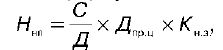

Норматив незавершенного производства (Ннп) рассчитывается по формуле:

где С – себестоимость выпуска товарной продукции в плановом периоде (тыс. руб.);

Дпр. ц – длительность производственного цикла (дни);

Кн.з. – коэффициент нарастания затрат.

где С – себестоимость выпуска товарной продукции в плановом периоде (тыс. руб.);

Д – длительность производственного цикла (дни); Кнз – коэффициент нарастания затрат.

Коэффициент нарастания затрат определяется по формуле:

Норматив готовой продукции (Нгп) определяется по формуле:

где ГПз – норма запаса готовой продукции (дни).

Общая сумма нормируемых оборотных средств (Но.с.) рассчитывается по формуле:

Но.с. = Нпр. з + Ннп + Нгп.

Применяются следующие основные методы нормирования оборотных средств.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно‑технического развития предприятия, транспортировке товарно‑материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии).

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.