4. Формування фонду оплати праці

Для формування річного фонду заробітної праці треба мати уяву, що є тарифний фонд, годинний фонд, денний фонд і місячний фонд.

Тарифний фонд – це заробітна плата робітників, що нарахована за відрядними розцінками за виконану роботу та за тарифними ставками чи місячними окладами за відпрацьований час.

Годинний фонд включає тарифний фонд та інші види заробітної плати, нараховані робітникам за час, фактично відпрацьований на виробництві: премії за чинними на підприємстві положеннями, доплати за роботу в нічний час, святкові та неробочі дні, незвільненим бригадирам за керівництво бригадою, оплата браку, що виник не з вини робітника.

До складу денного фонду входить весь годинний фонд заробітної плати та всі види доплат за невикористаний робочий час: доплата підліткам за скорочений робочий день, оплата спеціальних перерв, передбачених законодавством, оплата внутрішньозмінних простоїв не з вини робітника, оплата роботи в понаднормовий час.

Місячний фонд складається з денного га всіх інших видів заробітної плати: оплати основних та додаткових відпусток, оплата часу виконання державних та громадських обов'язків, заробітна плата за час навчання та відрядження, оплата цілоденних простоїв не з вини робітника, виплата винагороди за вислугу років, виплата вихідної допомоги.

Таким чином, до складу фонду заробітної плати входять основна заробітна плата (оплата виконаної роботи) та додаткова, тобто різні доплати і надбавки, передбачені трудовим законодавством.

Для розрахунку фонду заробітної плати робітників потрібні такі вихідні дані: кількість робітників по цехах, дільницях, робочих місцях; розподіл робітників за тарифними розрядами; плановий бюджет робочого часу, тарифні ставки.

Розрахунок планового фонду заробітної плати починають з визначення тарифного фонду. Тарифний фонд робітників-погодинників (Зтп ) складає:

де

![]() – годинна тарифна ставка робітника

відповідного розряду, грн.;

– годинна тарифна ставка робітника

відповідного розряду, грн.;![]() – ефективний фонд робочого часу одного

робітника, годин;

– ефективний фонд робочого часу одного

робітника, годин;![]() – планова чисельність робітників

відповідного розряду, осіб;п

– кількість тарифних розрядів.

– планова чисельність робітників

відповідного розряду, осіб;п

– кількість тарифних розрядів.

Тарифний фонд заробітної плати робітників–відрядників (Зтв) складає:

![]() ,

(8.35)

,

(8.35)

де

![]() – відрядна розцінка на одиницю продукції,

грн.

– відрядна розцінка на одиницю продукції,

грн.

Якщо відома трудомісткість виробничої програми (в нормо-годинах), то тарифний фонд можна визначити:

![]() . (8.36)

. (8.36)

Всі інші елементи фонду заробітної плати визначають зазвичай у відсотках до тарифного фонду. Розрахунки ведуть для кожного елемента окремо. В деяких випадках різні види доплат можна визначити і прямим рахунком.

Величину доплат за роботу в нічний час можна визначити за формулою:

![]() , (8.37)

, (8.37)

де

![]() – величина доплат за роботу в нічний

час, грн.;

– величина доплат за роботу в нічний

час, грн.;![]() – фонд нічного часу, годин;

– фонд нічного часу, годин;![]() – коефіцієнт доплат до тарифної ставки

за кожну годину нічної роботи згідно

із законодавством.

– коефіцієнт доплат до тарифної ставки

за кожну годину нічної роботи згідно

із законодавством.

Доплата за роботу у святкові та неробочі дні планується тільки для робітників безперервного виробництва (наприклад, буріння, нафтогазовидобуток, трубопровідний транспорт). Таку доплату можна визначити за формулою:

![]()

де

![]() – величина доплат за роботу у святкові

та неробочі дні, грн.;

– величина доплат за роботу у святкові

та неробочі дні, грн.;![]() – плановий коефіцієнт виконання норм

(для робітників-відрядників);

– плановий коефіцієнт виконання норм

(для робітників-відрядників);![]() – плановий фонд робочого часу у святкові

дні, годин.

– плановий фонд робочого часу у святкові

дні, годин.

Доплати незвільненим бригадирам за керівництво бригадою (Здб) визначаються:

де

![]() – кількість незвільнених бригадирів

відповідного розряду, осіб;

– кількість незвільнених бригадирів

відповідного розряду, осіб;![]() – годинна тарифна ставка відповідного

розряду, грн.;Дб

– коефіцієнт

доплат до тарифної ставки за керівництво

бригадою.

– годинна тарифна ставка відповідного

розряду, грн.;Дб

– коефіцієнт

доплат до тарифної ставки за керівництво

бригадою.

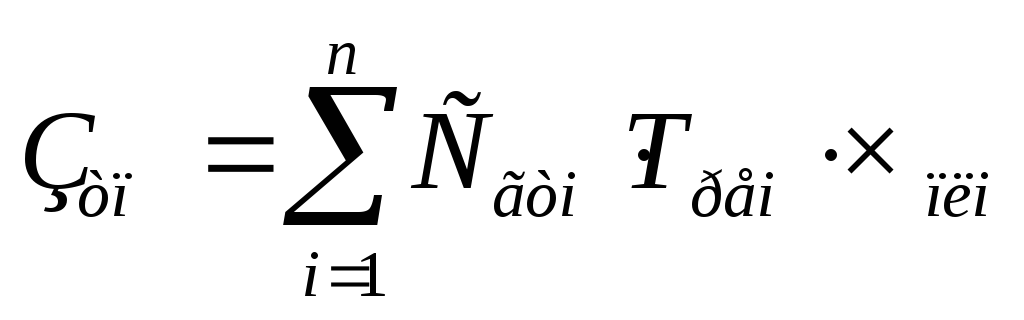

Оплата чергових відпусток (основних і додаткових) визначається за формулою:

![]()

де Зоі – фонд основної заробітної плати даної групи робітників, грн.; Тві – тривалість відпустки даної групи робітників, днів.

Інші види доплат (доплата підліткам за скорочений робочий день, оплата спеціальних перерв згідно з законодавством, виконання державних і громадських обов'язків тощо) визначаються на основі аналізу фактичних даних за попередній період та встановлених відсотків цих доплат у плановому періоді від основної заробітної плати.

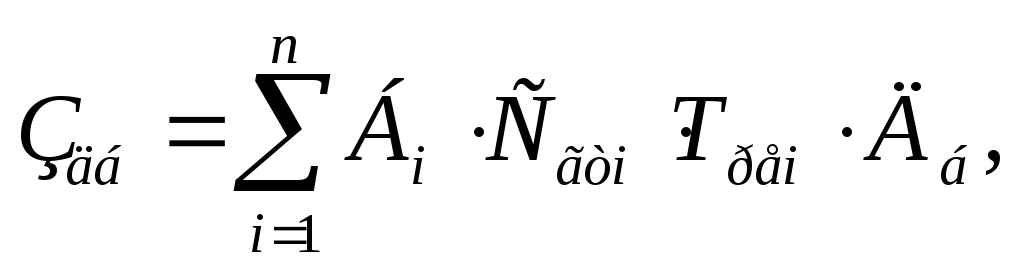

Плановий фонд інших категорій працюючих (3ін) розраховують на основі штатних розкладів за формулою:

![]()

де Чпі – кількість штатних одиниць для певної посади; Змі – місячний посадовий оклад для даної групи, грн.; Ті – планова кількість місяців у періоді; Ді – різні доплати, передбачені чинним законодавством (доплати за заміщення, виплата вислуги років і т.п.).

Після розрахунку заробітної плати по всіх категоріях працівників визначають середню заробітну плату на одну особу. Розрахунки проводять в такому порядку.

Середньомісячну заробітну плату визначають діленням річного фонду заробітної плати на кількість людино-місяців роботи; середньоденну – діленням річного фонду на кількість людино-днів роботи, а середньогодинну – діленням річного фонду на кількість людино-годин роботи.

При формуванні річного фонду заробітної плати працівників потрібно також визначити суму податкових відрахувань з фонду заробітної плати. До них відносять: збір на обов'язкове державне пенсійне страхування, внесок на загальнообов'язкове державне страхування у зв'язку з тимчасовою втратою працездатності, внески на загальнообов'язкове державне страхування на випадок безробіття.