Основные показатели эффективности инвестиций

Показатели экономической эффективности инвестиций различаются по уровню целей инвестора. Среди них выделяют показатели общественной, бюджетной и коммерческой эффективности.

Показатели общественной эффективности учитывают результаты и затраты, которые выходят за границы прямых финансовых интересов участников инвестиционных проектов. Показатели общественной эффективности могут рассчитываться на общенациональном, региональном и отраслевом уровнях.

При определении показателей общественной эффективности на общенациональном уровне в состав результатов включаются как результаты, которые достигаются непосредственно на транспорте, так и внетранспортные результаты реализации проектов.

При расчете затрат определяются единовременные и текущие затраты всех участников реализации проекта, все виды платежей предприятий-участников в бюджет, проценты по кредитам. Затраты рассчитываются по предприятиям-участникам без повторного учета одних и тех же затрат, а также без учета затрат одних участников в составе затрат других участников.

В составе затрат при определении общественной эффективности включается стоимость грузовой массы "на колесах", а также стоимость пассажиро-часа при изменении времени в пути прохождения.

Расчеты показателей общественной эффективности осуществляются с учетом прямых, сопутствующих, сопряженных и прочих затрат.

Показатели бюджетной эффективности отражают финансовые последствия реализации инвестиционных проектов для государственного или местных бюджетов. Определяются с учетом превышения доходов соответствующего бюджета над расходами. В состав доходов бюджетов включаются увеличение (уменьшение) налоговых поступлений, плата за пользование природными ресурсами, пошлины, акцизы, эмиссионные доходы от выпуска ценных бумаг и тд. Кроме того, при оценке эффективности инвестиционных проектов, к доходам бюджетов относят поступления во внебюджетные фонды. Расходы бюджетов обуславливаются прямым бюджетным финансированием реализации инвестиционного проекта: выделением кредитов Национального банка и уполномоченных банков; компенсации за счет бюджетов, гарантии инвестиционных рисков.

Показатели коммерческой эффективности учитывают финансовые последствия реализации инвестиционных проектов для их непосредственных участников. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников.

Коммерческая эффективность на транспорте рассчитывается на отраслевом уровне, уровне значительного регионального объединения и уровне объекта с учетом денежных потоков (или поток реальных денег) от инвестиционной, операционной и финансовой деятельности.

При расчете коммерческой эффективности денежные потоки включают:

От инвестиционной деятельности: затраты на приобретение (сооружение) основных фондов, пополнение (высвобождение) оборотных средств и т.п.

От операционной (производственной) деятельности: доходы от реализации продукции, работ, услуг, внереализационные доходы и расходы, эксплуатационные (текущие) расходы без амортизационных отчислений, налоги и обязательные платежи и т.д.

От финансовой деятельности: поступление и погашение кредитов, погашение задолженности и процентов по кредитам и долговым ценным бумагам и т.п.

В зависимости от учитываемых результатов и затрат различают показатели экономической, финансовой, ресурсной, социальной и экологической эффективности инвестиций. Показатели экономической эффективности учитывают в стоимостном выражении все виды результатов и затрат, обусловленные реализацией инвестиционного проекта. Показатели финансовой эффективности учитывают только финансовые последствия реализации проекта. Показатели ресурсной эффективности отражают влияние инвестиций на объем производства и потребления определенного вида ресурсов. Показатели социальной эффективности учитывают социальные результаты реализации проекта, показатели экологической эффективности – влияние проекта на окружающую среду.

В зависимости от цели использования показатели эффективности инвестиционных проектов распределяются на: показатели общей (абсолютной) и сравнительной эффективности. Показатели общей экономической эффективности определяются с учетом суммарного объема инвестиционных затрат. Показатели сравнительной экономической эффективности целесообразно определять с учетом только части затрат, которые изменились по вариантам, и затрат, которые обеспечивают снижение трудозатрат при выборе инвестиционных решений. Показатели общей и сравнительной экономической эффективности дополняют друг друга, так как вариант инвестиционных вложений, установленный с помощью показателей сравнительной эффективности, должен иметь необходимую абсолютную эффективность.

При расчете показателей эффективности инвестиций могут использоваться базисные (текущие), прогнозные и расчетные цены. Базисные цены – это цены, сложившиеся на определенный момент времени, которые принимаются постоянными на весь расчетный период. Прогнозные цены учитывают изменение цен во времени. Расчетные цены – это цены новых или усовершенствованных продуктов, которые ранее не существовали и определяются расчетным путем.

К динамическим (учитывающим фактор времени) показателям общей (абсолютной) эффективности инвестиций относятся чистый дисконтированный доход (интегральный эффект), индекс доходности, внутренняя норма доходности, срок окупаемости инвестиций.

В большинстве случаев основным показателем оценки общей экономической эффективности инвестиционных проектов на железнодорожном транспорте выступает чистый дисконтированный доход.

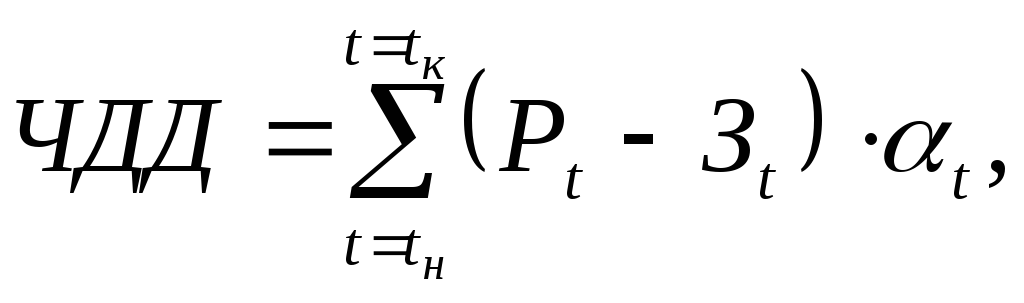

Чистый дисконтированный доход (ЧДД) также имеет наименования интегральный эффект, чистая текущая стоимость, чистая приведенная стоимость, чистая современная стоимость, NetPresentValue(NPV). Данный показатель определяется как сумма текущих эффектов за весь расчетный период, приведенных к расчетному периоду, или как превышение интегральных результатов над интегральными затратами по формуле:

где Рtрезультаты, которые достигаются наt-м шаге (положительный денежный поток);

Зtзатраты (текущие и единовременные), которые осуществляются наt-м шаге (отрицательный денежный поток).

Величина

![]() является текущим эффектомt-го

шага (периода). При определении коммерческой

эффективности конкретного инвестора

величина

является текущим эффектомt-го

шага (периода). При определении коммерческой

эффективности конкретного инвестора

величина![]() является чистым денежным потоком на

собственный капитал инвестора (NCF).

является чистым денежным потоком на

собственный капитал инвестора (NCF).

Если величина ЧДД 0, то это означает, что проект обеспечивает требуемую (или большую) норму дохода на капитал и является эффективным. При этом критерием отбора наиболее рационального с экономической точки зрения проекта является максимизация чистого дисконтированного дохода. Следует отметить, что при определении коммерческой эффективности для конкретного инвестора величина чистого дисконтированного дохода отражает прирост его собственного капитала в результате реализации проекта.

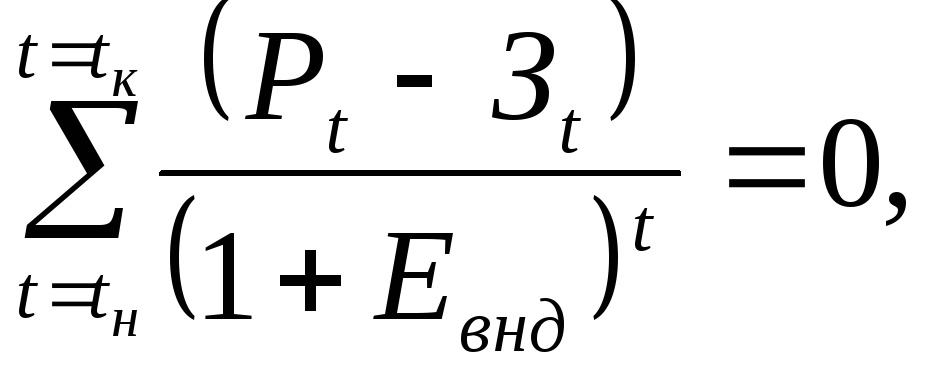

Внутренняя норма дохода определяется решением относительно Евндуравнения:

где Евндвнутренняя норма дохода.

Внутренняя норма дохода представляет собой норму дохода на капитал, которую может обеспечить реализация данного инвестиционного проекта. Проект считается эффективным, если внутренняя норма дохода больше либо равна норме дисконта (ЕвднЕ), то есть норме дохода на капитал, которую инвестор считает достаточной для данного инвестиционного проекта. При этом неотрицательное значения чистого дисконтированного дохода обеспечивает выполнение условия ЕвднЕ.

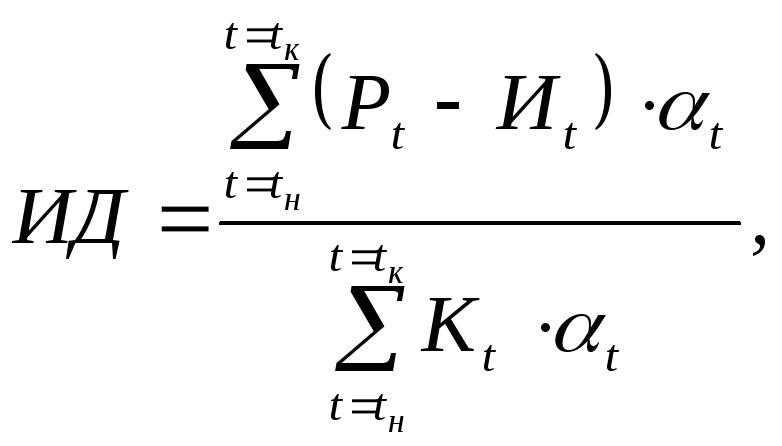

Индекс доходности, или индекс рентабельности (ИД) определяется по формуле:

где Иtтекущие затраты (без амортизационных отчислений), которые осуществляются наt-м шаге;

Кt единовременные затраты (капитальные вложения), которые осуществляются наt-м шаге.

При этом справедливо равенство:

![]() .

.

При определении

коммерческой эффективности величиной

![]() выступает брутто денежный поток (CF)

наt-м шаге.

выступает брутто денежный поток (CF)

наt-м шаге.

Индекс доходности тесно связан с чистым дисконтированным доходом. Если чистый дисконтированный доход неотрицателен, то ИД 1, и наоборот. Инвестиционный проект считается экономически эффективным, если ИД1.

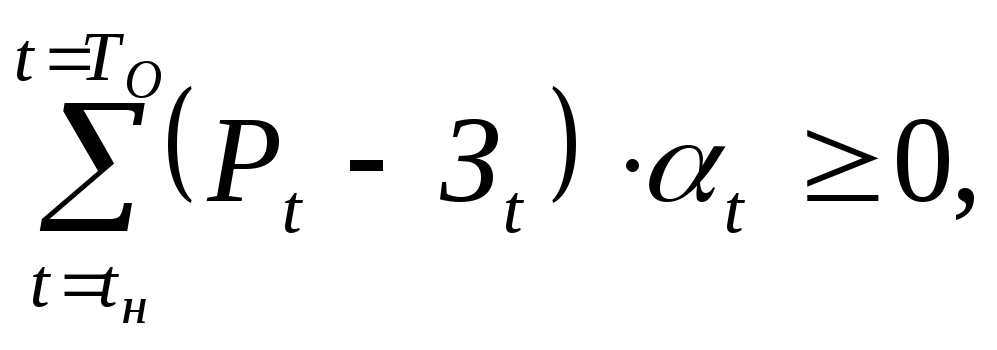

Срок окупаемости инвестиций – это период времени от начала реализации проекта, за пределами которого чистый дисконтированный доход становится и остается неотрицательным. Для определения срока окупаемости используется соотношение:

где Тосрок окупаемости инвестиций.

Для выбора варианта инвестиций используются динамические показатели сравнительной экономической эффективности, которые учитывают только изменяющиеся по сравниваемым вариантам стоимостные части. Такими показателями выступают: сравнительная величина интегрального эффекта, приведенные затраты (модифицированные), срок окупаемости дополнительных инвестиций.

Сравнительный интегральный эффект отличается от общего интегрального эффекта тем, что не учитывает не изменяющиеся по вариантам составляющие. Критерием выбора варианта служит максимум интегрального эффекта.

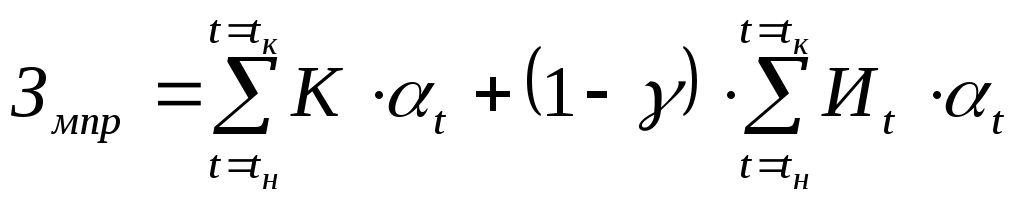

Если сравниваемые варианты отличаются друг от друга только размерами потребных инвестиций и эксплуатационными расходами (текущими затратами), то наиболее эффективное решение будет отвечать минимуму суммы модифицированных приведенных затрат (Змпр), которые определяются по формуле:

,

,

где доля налоговых отчислений из прибыли (при расчете общественной эффективности= 0).

Срок окупаемости дополнительных инвестиций (Тр) представляет собой временной период, за который дополнительные инвестиционные затраты на более дорогостоящий вариант окупаются благодаря приросту экономических результатов, обусловленному реализацией инвестиций. Срок окупаемости дополнительных инвестиций определяется достижением равенства.

где: с индексами 1 и 2 значения показателей по 1-му и 2-му вариантам инвестиционного проекта соответственно.

Полученный срок окупаемости сравнивается с приемлемым для инвестора значением Тн(которое может приниматься Тн= 1/Е). Если Тр< Тн, дополнительные инвестиции считаются оправданными.

Важным вопросом при оценке эффективности инвестиционного проекта является определение границ расчетного периода, в пределах которого осуществляется дисконтирование стоимостных показателей, и разбивка этого периода на подпериоды (шаги).

Зачастую в качестве подпериодов принимается год, реже – квартал.

Рациональное значение продолжительности расчетного периода (горизонта расчета, периода прогнозирования) зависит от ряда факторов: срока службы основных фондов, характера мероприятий по этапному усилению мощности объектов, точности технико-экономической информации на перспективный период, сроков достижения планируемых результатов, сроков сооружения объектов, требований инвесторов.

Для всех сравниваемых инвестиционных вариантов продолжительность расчетного периода, расчетный, начальный и конечный его шаги должны быть приняты одинаковыми.

При оценке экономической эффективности инвестиционного проекта необходимо учитывать тот факт, что в большинстве случаев, по завершении расчетного периода денежные потоки инвестиционного проекта не обращаются в ноль. Даже если верхняя граница расчетного периода совпадает со сроком службы основных сооружений и технологического оборудования, по завершении расчетного периода могут оставаться пригодные к использованию основные фонды. Кроме того, может иметь место пригодный к использованию остаток оборотных средств. При этом, если инвестиционный проект предусматривает организацию предприятия, то он, в общем случае, может считаться неограниченным во времени.

Таким образом, при оценке эффективности инвестиционного проекта требуется учитывать некоторый остаток после расчетного периода, получивший в литературе наименование терминальной стоимости, или стоимости реверсии.

Стоимость реверсии входит в расчеты показателей эффективности инвестиционного проекта как, в общем случае, гипотетический денежный поток от реализации остающихся в конце расчетного периода активов за минусом обязательств на тот момент времени.

В случае, когда расчетный период совпадет с жизненным циклом инвестиционного проекта, стоимость реверсии может определяться как сумма остаточной стоимости пригодных к использованию основных фондов и остатка собственных оборотных средств в конце расчетного периода за минусом текущей стоимости долгосрочной задолженности на этот момент времени.

Когда расчетный период не совпадает с окончанием жизненного цикла проекта, стоимость реверсии определяется методом прямой капитализации. Текущие эффекты по шагам за пределами расчетного периода принимаются равными между собой до окончания жизненного цикла проекта. Этот эффект капитализируется по норме капитализации, учитывающей период времени, оставшийся до окончания жизненного цикла проекта. К результату прибавляется приведенная остаточная стоимость основных фондов. Если проект не ограничен во времени, норма капитализации равна норме дисконта. В противном случае она должна учитывать норму возврата капитала, определяемую по формуле фактора фонда возмещения.

Эффекты по периодам прогнозирования могут учитывать некоторый постоянный темп прироста (снижения). В этом случае норма капитализации определяется по формуле Гордона как разница между нормой дисконта и темпом прироста ежегодного эффекта.

Стоимость реверсии

приводится к расчетному шагу с помощью

коэффициента дисконтирования последнего

шага расчетного периода

![]() .

.

Учет инфляции при определении показателей эффективности инвестиционных проектов может осуществляться либо путем индексации цен (прогнозные цены), либо (при использовании неиндексируемых базисных цен) путем корректировки нормы дисконта.

Прогнозные цены определяются по формуле:

![]() ,

,

где ![]() прогнозная

цена;

прогнозная

цена;

![]() текущая

цена;

текущая

цена;

![]() прогнозируемый

индекс изменения цен ресурсов, продукции

или услуг в концеt-го шага

по отношению к начальному моменту

расчета (как правило, отличаются для

различных ресурсов и продукции).

прогнозируемый

индекс изменения цен ресурсов, продукции

или услуг в концеt-го шага

по отношению к начальному моменту

расчета (как правило, отличаются для

различных ресурсов и продукции).

В общем случае при использовании прогнозных цен корректировка на инфляционные процессы осуществляется путем дефлирования годовых текущих эффектов, то есть их деления на общий индекс инфляции. Тогда для приведения разновременных стоимостных показателей используется модифицированная (ET) норма дисконта (реальная, очищенная от инфляции), которая определяется по формуле (в литературе получила наименования "формула Фишера"):

![]() ,

,

где ![]() прогнозируемый

годовой уровень инфляции, %.

прогнозируемый

годовой уровень инфляции, %.

Процедура дефлирования и приведения по модифицированной норме дисконта эквивалентна приведению показателей в прогнозных ценах с помощью номинальной (содержащей инфляцию) нормы дисконта. Однако такой порядок расчета при различных в расчетном периоде темпах инфляции приводит к необходимости использовать различные по периодам нормы дисконта.

При использовании постоянных базисных (текущих) цен приведение показателей осуществляется с помощью модифицированной (очищенной от инфляции) нормы дисконта.