Учет фактора времени

Одни и те же величины выраженных в стоимостной форме результатов и затрат инвестиционного проекта, получение (осуществление) которых ожидается в различные моменты времени, не эквивалентны друг другу. Это объясняется наличием возможности альтернативного вложения капитала и получения соответствующего дохода за период, который разделяет рассматриваемые моменты времени. Данный факт положен в основу приведения разновременных денежных потоков во времени. При этом учитывается возможность реинвестирования доходов, получаемых от альтернативного использования капитала, что выражается в применении формулы сложных процентов для приведения прошлых сумм к будущим (компаундирование):

![]() ,

,

где К' будущая стоимость денежной суммы;

К текущая стоимость денежной суммы;

Е альтернативная норма дохода;

tинтервал времени приведения (порядковый номер шага на протяжении расчетного периода).

Некоторая денежная сумма в будущем К' (в конце t-го периода) экономически эквивалентна меньшей сумме К в начальный момент времени, которая обеспечивает рост капитала до уровня К' при инвестировании по норме дохода на капитал Е с учетом рефинансирования доходов по той же норме. Очевидно, что такая сумма определяется по следующей формуле:

![]() ,

,

где tкоэффициент дисконтирования (или фактор текущей стоимости), который определяется по формуле:

![]()

Процесс приведения будущих результатов и затрат к текущему моменту (расчетному моменту) получил наименование "дисконтирование", а используемая для этой цели норма дохода на капитал – "норма дисконта".

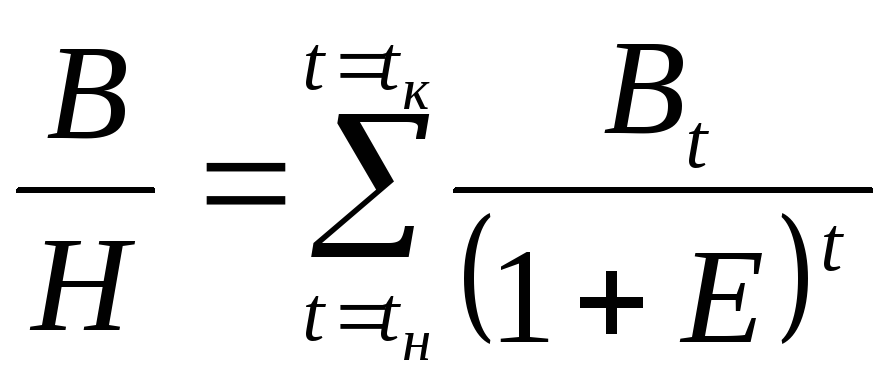

Таким образом, приведенная к расчетному моменту сумма некоторой серии денежных выплат (Ст) определяется по формуле:

где Вtденежная выплата на конецt-го шага (условно считается, что денежная выплата за периодtполучена (понесена) в конце периода);

tн, tк начальный и конечный шаги на протяжении расчетного периода соответственно.

При этом для расчетного (базового) шага (подпериода расчетного периода), к которому выполняется приведение всех разновременных стоимостных показателей (как правило, года) t= 0. Расчетным моментом является конец расчетного шага. Периоды (шаги), которые следуют за расчетным шагом, получают положительные порядковые номера, а периоды (шаги), которые предшествуют ему – отрицательные.

На практике применяется ряд прикладных формул, позволяющих в определенных случаях упростить расчеты текущей или будущей стоимости:

Текущая стоимость обычного аннуитета. Выплаты осуществляются в конце периодов, начиная с первого, равными суммами в течение nпериодов. Сумма (Ст.а), эквивалентная такой серии платежей на начало первого периода, определяется по формуле:

![]() .

.

Взнос на амортизацию показывает, каким должен быть аннуитетный платеж Вt, чтобы текущая стоимость аннуитета, описанного выше, составила Ст.а. Определяется по формуле:

![]() .

.

Будущая стоимость обычного аннуитета. Выплаты осуществляются в конце периодов, начиная с первого, в течении n периодов. Будущая стоимость аннуитета на конец n-го периода определяется по формуле:

![]() .

.

Взнос на формирование показывает, каким должен быть аннуитетный платеж Вt, чтобы будущая стоимость аннуитета, описанного выше (п.3), составила Сб.а. Определяется по формуле:

![]() .

.

Текущая стоимость

бесконечного аннуитета. Под бесконечным

аннуитетом понимают серию денежных

выплат, которая не ограничена во времени,

то есть

![]() .

Текущая стоимость такого аннуитета

определяется по формуле:

.

Текущая стоимость такого аннуитета

определяется по формуле:

![]() .

.

На базе приведенных выше моделей применяется упрощенный метод приведения будущих денежных потоков – прямая капитализация. В общем виде модель выглядит следующим образом:

![]()

где Н норма прямой капитализации (или ставка капитализации, деленная на 100%);

В денежная выплата, которая принята за базовую.

Норма прямой капитализации определяется из соотношения:

.

.

Когда выплаты равны по периодам, а срок проекта не ограничен, Н=Е. В случае, когда выплаты равны по годам и срок проекта ограничен, норма прямой капитализации равна взносу на амортизации единицы, или сумме ставки дисконта и фактора фонда возмещения. Прямая капитализация может использоваться и в других случаях, если удается аналитически разрешить данное соотношение относительно Н. При этом разность Н–Е получила название "норма возврата капитала" и, в случае оценки эффективности инвестиционного проекта, отражает долю доходов, необходимую для простого воспроизводства капитала в течение жизненного цикла инвестиций, с учетом фактора времени.

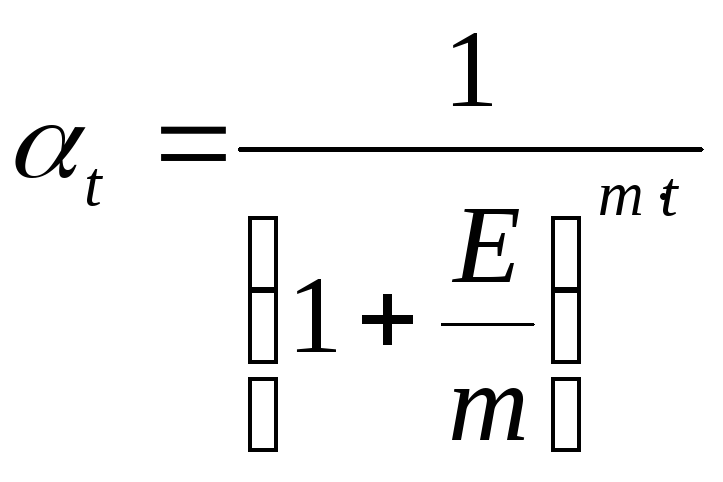

Важным фактором при дисконтировании является периодичность ожидаемых результатов и затрат. Так, если норма дисконта определена как годовая, а получение доходов ожидается, например, ежемесячно, целесообразно применение следующей формулы для расчета коэффициента дисконтирования:

,

,

где mколичество более мелких периодов, на которые разделен основной.

В предельном

случае, когда количество периодов, на

которые разделяется основной, неограниченно

возрастает, то есть

![]() ,

формула для расчета коэффициента

дисконтирования принимает вид:

,

формула для расчета коэффициента

дисконтирования принимает вид:

![]() .

.

где eоснование натурального логарифма.

Данная формула позволяет получить предельно низкие значения коэффициента дисконтирования (и предельно высокие значения коэффициента компаундирования) при заданной норме дисконта и периоде приведения.