4. Ревiзiя розрахункiв з дебіторами I кредиторами

Наявнiсть дебiторської та кредиторської заборгованостi є фактором негативним i свiдчить про порушення фiнансової та розрахункової дисциплiни. Для перевiрки такої заборгованостi ревiзор використовує бухгалтерський баланс, регiстри бухгалтерського облiку по рахунках 36 «Розрахунки з покупцями та замовниками», 37 „Розрахунки з різними дебіторами”, 63 „Розрахунки з постачальниками та пiдрядниками», 64 „Розрахунки за податками й платежами”, 65 „Розрахунки за страхування”, 66 „Розрахунки з оплати праці”, 67 „Розрахунки з учасниками” , 68 „Розрахунки за іншими операціями”, первинні документи по розрахунках з дебiторами і кредиторами, акти звiрок

Приступаючи до ревiзiї, слiд виясннити правильнiсть вiдображення по статтях балансу вiдповiдних залишків заборгованостi. Для цього слiд порiвняти залишки по кожному виду розрахункiв на початок ревiзованого перiоду, що вiдображенi в регiстрах аналiтичного облiку i призначенi для облiку таких розрахункiв iз залишками вiдповiдних статей балансу, перевiряючи при цъому кожний вид розрахункiв. Ревiзор зобов’язаний з’ясувати:

1) причини утворення такої заборгованостi i з чиєї вини вона утворена;

2) реальнiсть її одержання (наявнiсть листiв, актiв звiрки, розрахункiв, де дебiтори визнають свою заборгованiсть);

3) дотримання строкiв позовної давностi;

4) заходи, що вживалися до її погашення;

5) дотримання вимог проведення iнвентаризації розрахункiв з дебiторами i кредиторами.

Перевiряючи iншу дебiторську заборгованiсть, потрiбно звернути увагу на наявнiсть такої заборгованостi у працiвникiв даного пiдприємства, яка виникає внаслiдок вiдпушення без попередньої оплати ТМЦ за незданий, зiпсований одяг, неповернутi пiдзвiтнi суми.

Слiд звернути увагу на своєчаснiсть проведення інвентаризації розрахункiв. Пiдприємства-кредитори повиннi направити своїм боржникам виписки з особових рахункiв про розмiри їхньої заборгованостi. Боржникк у 10-денний термiн повинен підтвердити заборгованість або повiдомити про свою незгоду.

Термiн позовної давностi по сумах заборгованостi становить З роки. Пiсля закiнчення цього термiну забогованiсть пiдлягає списанню. По бухгалтерському облiку прострочена кредиторська заборговакiсть списується на доходи, дебiторська — на витрати. У податковому облiку кредиторська заборгованiсть — на валовi доходи, дебiторська — на валовi витрати.

Перевiряючи кредиторську заборгованiсть постачальникам та іншим кредиторам, необхiдно вияснити:

1) наявнiсть на рахунку 63 «Розрахунки з постачальниками та пiдрядниками» сум, по яких пройшов термiн позовної давностi;

2) випадки списання на доходи пiдприємства сум кредиторської заборгованостi з простроченим термiном позовної давностi замiсть вiднесення її в дохiд бюджету. Такi суми кредкторської заборгованостi а також суми депонентської заборгованостi, щодо яких термiн позовної давностi минув, пiдлягають перерахуванню пiдприємствами та установами до вiдповiдного бюджету не пiзнiше 10 числа наступного мiсяця пiсля закiнчення термiну позовної давності;

3) своєчаснiсть перерахування сум кредиторської заборгованостi в бюджет, оскiльки за несвоєчасне перерахування до бюджету справляється пеня в розмiрi 0,3 % вiд цих сум за кожний прострочений день;

4) випадки залiку кредиторської заборгованостi в погашення дебiторської заборгованості.

Як показує практика контрольно-ревiзiйної роботи, однiєю iз причин порушення розрахункової дисциплiни, виникнення незаконної i нереальної заборгованостi, а також несвоєчасного повернення (погашення) сум кредиторської заборгованостi є запущенiсть бухгалтерського облiку по розрахункових операцiях. Для цього потрiбно перевiрити своєчаснiсть та правильнiсть вiдображення операцiй по розрахунках з дебiторами i кредиторами та наявностi на iнших синтетичних рахунках.

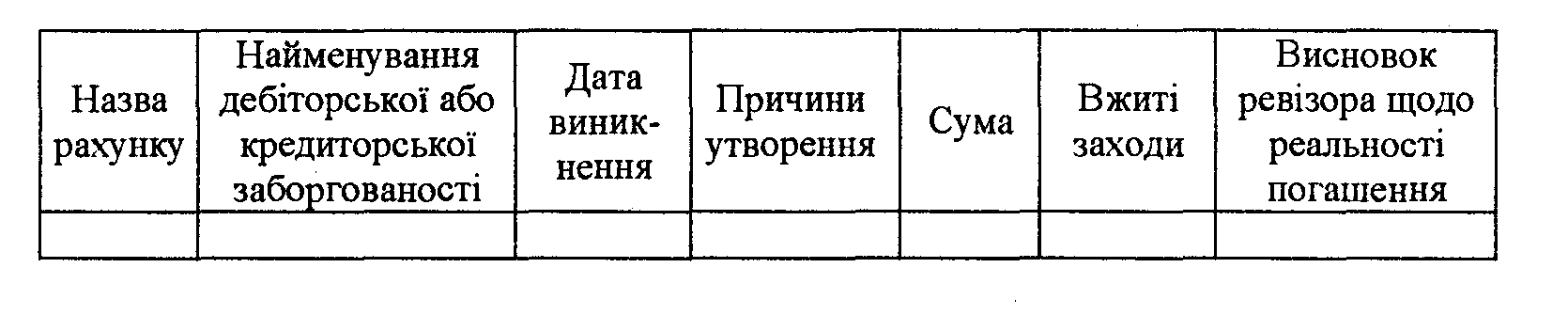

Всi виявленi факти простроченої заборгованостi та порушення розрахункової дисциплiни щодо синтетичних рахункiв необхiдно узагальнити у спецiальнiй вiдомостi, що додається до акта за такою формою:

З метою визначення ступеня порушення фiнансово-розрахункової дисциплiни доцiльно згрупувати дебiторську та кредиторську заборгованiсть за строками її утворення: до 1 мiсяця, вiд 1 до 3; вiд З i більше місяців.