26.Амортизація основних фондів: її суть та значення.

Амортизація.

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове відшкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію). Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних фондів.

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів. Розрахунки норм амортизаційних відрахувань на повне відновлення (реновацію) основних фондів здійснюють централізовано за формулою

![]()

де Ф – балансова (первісна чи відновна) вартість основних фондів; Л – ліквідаційна вартість основних фондів; Ан – амортизаційний період (нормативний строк функціонування) основних фондів.

За встановлення норм амортизаційних відрахувань слід виходити з економічно доцільних середніх строків функціонування засобів праці, необхідності забезпечення повного відшкодування вартості основних фондів і врахування техніко-економічного їхнього старіння. Найбільш складним є правильне визначення тривалості амортизаційного періоду (доцільного строку використання) конкретних видів засобів праці. Звичайно його встановлюють з урахуванням багатьох факторів, зокрема загальної фізичної довговічності та економічності капітального ремонту засобів праці, умов їхньої експлуатації, строків настання техніко-економічного старіння, можливих темпів оновлення тощо.

У міру розвитку техніки, удосконалення технології та організації виробництва змінюються тривалість і характер використання окремих видів основних фондів, виникає об'єктивна необхідність скорочення нормативних строків їхнього функціонування. У зв'язку з цим норми амортизаційних відрахувань періодично треба переглядати та уточнювати.

Забезпечення нормального відтворення основних фондів потребує правильного нарахування амортизації за встановленими нормами. Щорічну суму амортизаційних відрахувань на реновацію основних фондів обчислюють множенням їхньої середньорічної вартості на відповідні норми амортизації та поправочні коефіцієнти до них, що враховують конкретні умови експлуатації окремих видів засобів праці. Середньорічна вартість кожного виду основних фондів визначається додаванням до вартості на початок роз рахункового року різниці між середньорічними величинами введення в дію нових і вибуття діючих елементів засобів праці. Середньорічне введення (вибуття) визначають за результатом множення абсолютного його розміру та коефіцієнта функціонування протягом розрахункового року засобів праці, що будуть уведені в дію і виведені з дії, тобто відношення кількості місяців експлуатації до числа 12.

Для здійснення правильної амортизаційної політики важливим є знання можливих методів амортизації основних фондів. У практиці господарювання можуть застосовуватися методи рівномірної (лінійної), подвійно-залишкової і прискореної амортизації.

Метод рівномірної (лінійної) амортизації передбачає перенесення балансової вартості основних фондів на собівартість продукції, що виробляється (послуг, що надаються), протягом амортизаційного періоду (нормативного строку служби) засобів праці за однаковими нормами амортизаційних відрахувань. Згідно з чинним законодавством України щорічні норми амортизаційних відрахувань за першою, другою і третьою групами основних фондів становлять відповідно 5, 25 і 15%.

27.Знос основних фондів та його види. У процесі виробничого використання основні фонди поступово зношуються і в результаті втрачають свою первісну і споживчу вартість. Економічна сутність зносу полягає у втраті фондами їхньої вартості.

Розрізняють фізичний і моральний знос основних фондів. Фізичний знос — це втрата основними фондами їх споживчих якостей, що є проявом впливу на основні фонди природно-кліматичних (атмосферні опади, сонце, мороз і т. д.) і технічних (змінність, експлуатаційні навантаження, якість технічного обслуговування і т. д.) умов. Розмір фізичного зносу основних фондів залежить від безлічі чинників, у тому числі від якості їхнього виготовлення, запроектованих технічних характеристик, від властивостей матеріалів, з яких вони вироблені і т. д. Фізичний знос пов'язаний також з кваліфікацією обслуговуючого персоналу, своєчасністю і якістю проведеного поточного обслуговування і ремонту і зумовлений цілим рядом інших причин. Постійно накопичуючись, фізичний знос знижує технічні і економічні характеристики основних фондів і в кінцевому підсумку призводить до повної втрати ними споживчої вартості, робить основні фонди непридатними для використання.

Розрізняють фізичний частковий та фізичний повний знос. Частковий знос можна усунути. Це означає, що споживчі якості основних фондів відновлюються за рахунок ремонту. Повний знос не можна усунути, він зумовлює необхідність ліквідації зношених фондів та заміни їх новими.

Мірилом фізичного зносу є коефіцієнт фізичного зносу основних фондів (Кф.зн), який можна обчислити за такими формулами:

де А— сума амортизаційних відрахувань від початку служби (сума зношення), грн;

Вкр — вартість капремонтів основних фондів від початку служби, грн.

Фізичний знос основних фондів у відсотках можна обчислити за формулою

![]()

де Тф, Тн — відповідно фактичний та нормативний строк служби обладнання, роки.

Моральний знос настає, як правило, раніше від фізичного, тобто основні фонди, які ще не можуть бути використані, економічно вже не ефективні. Моральний знос — це зменшення вартості основних фондів під впливом підвищення продуктивності праці в галузях, що виробляють засоби праці, а також у результаті створення нових, більш продуктивних та економічно вигідних машин і устаткування, ніж ті, що перебувають в експлуатації.

Моральний знос буває двох форм. Моральний знос першої форми виникає в результаті знецінення старих основних фондів по причині зниження витрат виробництва в галузях, що поставляють основні фонди будівництву. В результаті вартість нових основних фондів тієї ж конструкції стає нижчою, ніж була в раніше випущених. Тому в процесі їхньої експлуатації на готову продукцію вони будуть переносити меншу по величині частку вартості, що робить їх відповідно більш ефективними і стимулює заміну старих фондів на нові.

Моральний знос другої форми — це обезцінення старих основних фондів через створення нових, більш ефективних.

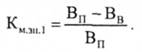

Моральний знос 1-ої форми вимірюється за допомогою коефіцієнта морального зносу 1-ої форми (Км.зн.1):

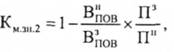

Моральний знос 2-ої форми оцінюється за допомогою коефіцієнта морального зносу 2-ої форми:

де

,

,

—

повна вартість (ціна) відповідно

застосованого і нового засобу праці;

—

повна вартість (ціна) відповідно

застосованого і нового засобу праці;

Пз, Пн— продуктивність або інший пріоритетний техніко-експлуатаційний показник тих самих засобів праці.

Загальний коефіцієнт зношення основних фондів (Кзаг.зн) визначається за формулою

![]()

Отже, в результаті фізичного та морального зносу основні фонди, що беруть участь у виробничому процесі, поступово втрачають свої корисні властивості та споживчі якості засобів праці і потребують обов'язкової заміни.

28.Показники ефективності використання основних фондів та методи їх розрахунку. Основні виробничі фонди підприємств, які беруть участь у процесі виробництва, піддаються фізичному та моральному зносу, старіють, у результаті чого знижуються їх експлуатаційні можливості. Стан та використання основних виробничих фондів є важливою умовою, фактором забезпечення нормальних умов процесу виробництва та підвищення його ефективності. Тому на підприємствах важливе значення має як систематичне оцінювання стану основних фондів, так і аналіз ефективності їх використання.Для визначення стану основних виробничих фондів та ефективності їх використання можуть застосовуватися показники, які характеризують:

• рівень забезпечення підприємства основними виробничими фондами;

• їх стан;

• ефективність їх використання.

До показників, що характеризують рівень забезпечення підприємства основними виробничими фондами, належать питома вага основних виробничих фондів у майні підприємства, фондоозброєність та фондомісткість.

Питома вага вартості основних виробничих фондів у майні підприємства визначається як відношення вартості цих фондів (за вирахуванням їх зносу) до вартості майна підприємства. Це співвідношення (коефіцієнт) має бути не меншим 0,5.

Фондоозброєність — показник, що характеризує рівень забезпеченості основними виробничими фондами промислово-виробничого персоналу підприємства. Розраховується фондоозброєність відношенням середньорічної вартості основних виробничих фондів до се-редньооблікової чисельності працівників підприємства.

Фондомісткість — показник, який характеризує рівень середньорічної вартості основних виробничих фондів на одиницю вартості виробленої валової продукції. Розраховується фондомісткість відношенням середньорічної вартості основних виробничих фондів до вартості виробленої валової продукції.

Стан основних виробничих фондів характеризується такими показниками: коефіцієнтом оновлення; коефіцієнтом вибуття; коефіцієнтом приросту; коефіцієнтом зносу; співвідношенням основних виробничих та невиробничих фондів.

Коефіцієнт оновлення основних виробничих фондів — показник, який відображає частку нововведених фондів у звітному році в загальній їх вартості на кінець звітного року.

Коефіцієнт вибуття основних виробничих фондів — показник, що відображає частку фондів, що вибули у звітному році, у загальній їх вартості на початок цього самого року. Ефективність використання основних виробничих фондів визначається розрахунком таких показників: фондовіддачі, рентабельності, суми прибутку на одиницю середньої вартості основних фондів.

Фондовіддача основних виробничих фондів — показник, який відображає обсяг валової (товарної) продукції у вартісному вираженні на одиницю (1 грн) середньорічної вартості основних виробничих фондів, які беруть участь у виробництві цієї продукції. Цей показник є найбільш узагальнюючим і характеризує ефективність використання основних виробничих фондів.

Збільшення фондовіддачі основних виробничих фондів свідчить про підвищення ефективності їх використання, що є позитивним явищем в економіці підприємств. Основними шляхами підвищення фондовіддачі основних фондів є збільшення обсягу виробництва валової (товарної) продукції за рахунок більш інтенсивного їх використання і зниження середньорічної вартості цих фондів за рахунок ліквідації зношених, малопродуктивних та невикористаних у виробництві основних засобів.

Рентабельність основних виробничих фондів — це відносний показник, який характеризує рівень ефективності використання цих фондів. Розраховується він відношенням загального прибутку, отриманого за звітний рік, до середньорічної вартості основних виробничих фондів за цей самий рік.

Абсолютним показником, що характеризує ефективність використання основних виробничих фондів, є сума прибутку, яка припадає на одиницю (1грн) середньорічної вартості цих фондів. Цей показник відображає рівень окупності використаних у виробництві основних виробничих фондів.

Збільшення суми прибутку, що припадає на одиницю (1 грн) середньорічної вартості основних виробничих фондів, та підвищення рівня їх рентабельності є основним завданням підприємств у ринкових умовах господарювання.