5.4. Средневзвешенная стоимость капитала предприятия

Привлекая капиталы из разных источников, финансовые менеджеры стараются оптимизировать структуру капитала, чтобы уменьшить средневзвешенную стоимость капитала (СК) – среднюю плату предприятия за все источники финансирования.

Средневзвешенная стоимость капитала вычисляется на основе определения стоимости собственного и заемного капитала и представляет собой среднее из стоимостей отдельных компонентов и их удельного веса в общей структуре капитала. Удельный вес видов источников финансирования текущих и инвестиционных потребностей рассчитывается на основе данных, определяющих соответствующую или прогнозируемую структуру капитала. Доля каждого вида капитала рассчитывается на основе данных, определяющих соответствующую структуру капитала, оцененную по материалам бухгалтерского учета или исходя из рыночной стоимости. В ситуации, когда капитал формируется только из одного источника, то его средние затраты соответствуют цене данного вида привлеченных средств.

Средневзвешенная стоимость всего приобретаемого и используемого капитала (СК) рассчитывается по формуле:

СК = КЗ∙СЗ∙(1 - НП) + КАО∙САО + КАП∙САП,

где КЗ– удельный вес заемного капитала; СЗ – стоимость заемного капитала; НП – ставка налога на прибыль; КАО – удельный вес капитала простых акций; САО – стоимость капитала по источнику «обыкновенные акции»; КАП– удельный вес капитала привилегированных акций; САП – стоимость капитала по источнику «привилегированные акции».

Средневзвешенная стоимость капитала не только определяет уровень затрат на его приобретение, но и позволяет оценить эффективность формирования структуры капитала. Анализ этих данных показывает, как различные источники финансирования влияют на общий объем затрат на создание необходимого капитала. На основе изучения соответствующих показателей оптимизируется структура финансирования текущей и стратегической деятельности предприятия. При этом решающее внимание уделяется возможностям снижения уровня общего объема затрат и обеспечение непрерывного поступления необходимых финансовых ресурсов.

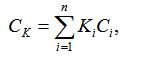

Общая формула для определения средневзвешенной стоимости капитала (СК) имеет вид

где n – количество источников финансирования; Ki– удельный вес i-го источника финансирования; Ci– стоимость i-го источника финансирования.

Рассчитанная средневзвешенная стоимость капитала предприятия является главным критерием оценки эффективности его формирования.

Для нормального функционирования предприятия в долгосрочной перспективе необходимо, чтобы отдача от используемого капитала (норма чистой прибыли по капиталу) была больше, чем его стоимость. Другими словами, предприятие должно получать больше, чем платить за привлеченный капитал. Поэтому оно может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СК. С ним сравнивается показатель доходности конкретного инвестиционного проекта.

Если доходность инвестиционного проекта больше, чем средневзвешенная стоимость капитала предприятия, то проект следует принять, если наоборот, то проект следует отвергнуть.

Если предприятие, в силу каких-либо долгосрочных перспектив, все-таки принимает инвестиционное решение по второму варианту, то это приведет к снижению рыночной стоимости предприятия, поскольку часть прибыли будет неизбежно расходоваться на «доплату» кредиторам или акционерам.