3.8. Риск и его оценка

Риск относится к возможности наступления какого-либо неблагоприятного события. Финансовый риск связан с неопределенностью эффективности операции в момент заключения сделки, обусловленной невозможностью точного определения цены или доходности в будущем. Поэтому финансовая операция считается рискованной, если ее эффективность не полностью известна в момент заключения сделки.

Риск предполагает вероятность потерь от непредвиденных убытков, недополучения ожидаемых доходов. В условиях рынка риск выступает как обратная сторона конкуренции, результат колебаний спроса и предложения на рынке капитала и товаров, изменений экономической ситуации в стране, регионе и на самом предприятии. В связи с этим успешное управление хозяйственной и финансовой деятельностью невозможно без учета риска.

Существуют различные виды рисков. Так, по видам деятельности риски можно подразделить на производственный, коммерческий и финансовый.

Производственный риск появляется в результате нарушения сроков поставок сырья, материалов, из-за неритмичности технологического и производственных процессов, роста издержек производства и других непредвиденных потерь.

Коммерческий риск присутствует в сфере обращения, сопутствует торговым сделкам, реализации товаров и услуг. Причиной его возникновения становятся существенные изменения рыночной конъюнктуры, колебания цен, неритмичность поставок продукции, изменение установленного ассортимента, увеличение потерь при транспортировке товаров и т.д.

Финансовый риск сопровождает всю сложную сферу финансовых взаимоотношений. Его причиной становятся имения в режиме кредитования, страхования, налогообложения, платежеспособности отдельных предприятии и других действий, связанных с финансовыми операциями и платежами.

Риски в зависимости от сферы управления подразделяются на хозяйственный, рыночный и инвестиционный.

Хозяйственный риск рассматривается как широкое понятие которое включает вероятность недополучения ожидаемых положительных конечных результатов. Его уровень выражается в снижении объема производимой и реализованной продукции, уменьшении денежных поступлений, превышении величины планируемых затрат и снижения прибыли.

Рыночный риск является постоянной величиной всех трансакций, возникает как следствие стихии рынка, конкуренции, соответствующих изменений между спросом и предложением. Он выражается в колебаниях цен, неплатежеспособности отдельных субъектов, резком изменении рыночной стоимости разных товарно-материальных ценностей и имущества предприятий. Учет последствии рыночного риска возможен при постоянном анализе конъюнктуры рынка, ее реальной оценке и обосновании прогнозов изменений на основе сложившейся главной тенденции и намечаемых на перспективу мероприятий, общей экономической ситуации в стране и регионе.

Инвестиционный риск вызван непредвиденными изменениями эффективности текущих вложений при реализации осуществляемого проекта. Его величина бывает особенно высокой, поскольку зависит от многих параметров. Ухудшение общей экономической ситуации в стране, на фондовом и денежных рынках, изменения в финансовом законодательстве могут значительно увеличить степень инвестиционного риска.

Инвестиционный риск включает в себя общие хозяйственный и рыночные риски, а также риск финансовой ликвидности и платежеспособности. Риск ликвидности определяется, прежде всего, появлением серьезных препятствий в реализации отдельных видов активов хозяйствующего субъекта. Риск платежеспособности особенно заметен в длительном инвестиционном процессе при невыполнении финансовых обязательств, увеличении задолженности по ссудам и другим взаимным расчетам.

Субъекты хозяйствования должны определять величину и возможные последствия всех видов рисков, формы их проявления, овладевать прогрессивными методами предвидения и способами снижения этого финансового инструмента.

Поскольку определенный риск неизбежен, то, прежде всего, необходимо установить его допустимый уровень, не угрожающий функционированию данного предприятия, а также принять меры, направленные на его предупреждение. Прогнозирование степени допустимого риска осуществляется различными методами.

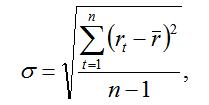

Чаще всего для измерения риска используется среднеквадратичное отклонение

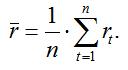

где rt – процентная ставка за период времени t; r - среднегодовая процентная ставка за n периодов, вычисляемая по формуле:

С точки зрения теории вероятностей среднеквадратичное отклонение служит мерой разброса значений случайной величины вокруг среднего значения. Поэтому для доходности ценной бумаги как случайной величины среднеквадратичное отклонение, оценивающее степень отклонения возможных конкретных значений доходности от средней или ожидаемой доходности, служит мерой риска, связанного с данной доходностью.

Таким образом, среднеквадратичное отклонение учитывает не только размер отклонений возможных значений доходности от среднего, но и вероятность такого отклонения. В этом смысле среднеквадратичное отклонение указывает меру неопределенности в ожиданиях инвестора, который оценивает будущую доходность как среднюю по всем возможным значениям. Это обстоятельство и позволяет считать среднеквадратичное отклонение мерой риска.

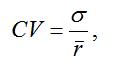

Помимо среднеквадратичного отклонения, для измерения степени риска можно использовать также коэффициент вариации, который представляет собой среднеквадратичное отклонение, деленное на ожидаемую доходность. Если доходность примерно одинаковая, то нет необходимости использовать коэффициент вариации, так как ценная бумага с большим стандартным отклонением будет иметь и более высокий коэффициент вариации. Если же доходность существенно отличается, то удобнее использовать коэффициент вариации, который будет показывать степень риска на единицу доходности. Поскольку доходность измеряется в процентах годовых, то коэффициент вариации будет показывать степень риска на 1 % годовых доходности. Коэффициент вариации вычисляется по формуле:

где CV – коэффициент вариации; σ – среднеквадратичное отклонение; r - ожидаемая доходность