Методичні рекомендації до практичного заняття

Для нормального функціонування підприємству необхідно закуповувати сировину та матеріали, трансформувати їх у готову продукцію, а потім продавати її клієнтам, щоб отримати кошти і мати можливість продовжити свій експлуатаційний цикл.

Різниця між поточними активами і поточними пасивами являє собою чистий оборотний капітал (ЧОК) підприємства. Його ще називають робочим капіталом, а також власними оборотними коштами (ВОК).

Чистий оборотний капітал можна розраховувати за балансом підприємства двома способами: „знизу” і „зверху”.

![]() (71)

(71)

![]() (72)

(72)

Використовуючи вищенаведені формули, ми розраховуємо величину оборотних активів підприємства, яка формується за рахунок власних коштів і довгострокових запозичень. Частину оборотних активів, що залишилася, якщо вона не покрита грошовими коштами, потрібно фінансувати у борг - кредиторською заборгованістю. А якщо не вистачає кредиторської заборгованості - потрібно брати короткостроковий кредит. Звідси випливає поняття поточних фінансових потреб (ПФП).

Поточні фінансові потреби– це:

різниця між поточними активами (без грошових коштів) і кредиторською заборгованістю;

різниця між коштами, іммобілізованими у запасах сировини, готової продукції, а також дебіторської заборгованості, і сумою кредиторської заборгованості;

нестача власних оборотних коштів;

потреба у короткостроковому кредиті.

![]()

(73)

(73)

З економічного змісту ПФП випливає потреба розрахунку середньої тривалості обороту оборотних коштів, тобто часу, необхідного для перетворення коштів, вкладених у запаси і дебіторську заборгованість, у гроші на рахунку.

(74)

Підприємство зацікавлене у скороченні періоду оборотності запасів та дебіторської заборгованості та зростанні строку сплати кредиторської заборгованості з метою скорочення періоду оборотності оборотних коштів.

Прискорення оборотності оборотних коштів – найважливіший спосіб скорочення поточних фінансових потреб. Заходами скорочення ПФП є наступні:

принцип дорогої закупівлі та дешевого продажу, який відповідає формулі Дюпона;

знижки покупцям за скорочення строків розрахунку (спонтанне фінансування);

облік векселів та факторинг.

Під факторингом розуміють діяльність спеціалізованої установи (факторингової компанії або факторингового відділу банку) з отримання грошових коштів з боржників свого клієнта (промислової або торгівельної компанії) і управління його борговими вимогами.

Вартість послуг факторингу складається з двох елементів:

комісії (плати за обслуговування у відсотках від суми рахунку-фактури);

процентів, які стягуються при довгостроковій оплаті представлених документів.

Основними елементами оборотних коштів є запаси, дебіторська заборгованість і грошові кошти.

Визначення необхідного обсягу фінансових ресурсів, авансованих у формування запасів товарно-матеріальних цінностей, здійснюється за допомогою визначення потреби у окремих видах запасів.

Мінімізація поточних витрат з обслуговування запасів являє собою оптимізаційну задачу, яка вирішується у процесі їх нормування. Розрахунок оптимального розміру партії поставки, при якому мінімізуються сукупні поточні витрати з обслуговування запасів здійснюється за допомогою формули, відомої як модель Уілсона:

(75)

(75)

де: ОРпп – оптимальний розмір партії постачання;

Зр – необхідний обсяг закупівлі товару (сировини, матеріалів) за рік (квартал);

ПВ1 – розмір поточних витрат з розміщення замовлення, доставки товарів та їх приймання у розрахунку на одну партії, що постачається;

ПВ2 – розмір поточних витрат зі зберігання одиниці запасів.

В практиці зарубіжного фінансового менеджменту застосовується ряд моделей визначення мінімального, оптимального, максимального і середнього залишку грошових активів, які використовуються у тому випадку, коли у зв’язку з невизначеністю майбутніх платежів план надходжень і витрат грошових коштів не може бути розроблений у щомісячному (щодекадному) розрізі.

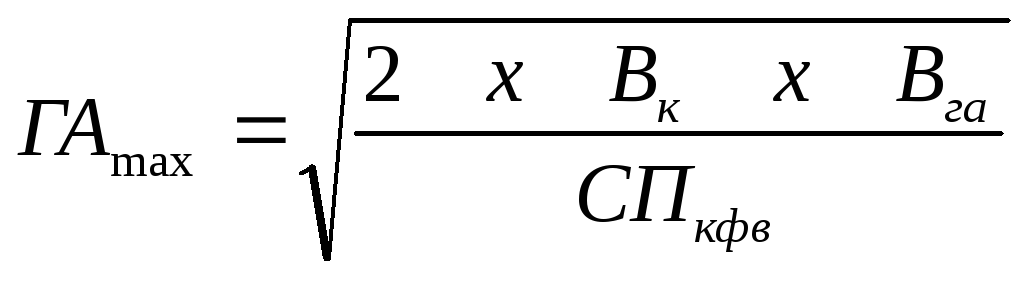

Розглянемо модель Баумоля, згідно якої залишки грошових активів (ГА) на майбутній період визначаються у таких розмірах:

мінімальний залишок грошових активів приймається нульовим;

оптимальний (він же максимальний) залишок розраховується за формулою:

(76)

(76)

де: ГАmax – оптимальний залишок ГА у плановому періоді;

Вк – середня сума витрат з обслуговування однієї операції з короткостроковими фінансовими вкладеннями;

Вга – загальні витрати грошових активів у наступному періоді;

СПкфв – ставка проценту по короткострокових фінансових вкладеннях у періоді, що розглядається.

середній залишок грошових активів планується як половина їх оптимального (максимального) залишку.