Завдання

При розв’язанні задач рекомендується користуватися додатками А-Г.

Задача 1

Розрахуйте нарощену суму з вихідної суми в 20 000 грн. при розміщенні її в банку на умовах нарахування простих відсотків, якщо річна ставка 15%. а період нарахування 10 років.

Задача 2

60 000 грн. надані підприємству в кредит на 4 місяці з 1.05. цього року за ставкою 14 % річних. Необхідно визначити суму кредиту до погашення, якщо нарахування здійснюється з використанням: а) точних відсотків, б) приблизних відсотків.

Задача 3

50 000 грн. надані підприємству в кредит на шість місяців за ставкою 8% річних. Необхідно визначити суму кредиту до погашення.

Задача 4

250 000 грн. інвестовані на 4 роки під 6 % річних. Яку суму одержить інвестор в кінці строку?

Задача 5

На вклад до банку в розмірі 9 000 грн. строком на 5 років банк нараховує 18% річних. Яка сума буде на рахунку в кінці строку, якщо нарахування відсотків здійснюється за схемою складних відсотків: а) щопівроку; б) щоквартально?

Задача 6

Знайти нарощену за два роки суму при безперервному нарахуванні відсотків на 500 грн. за ставкою 6% річних.

Задача 7

Знайти річну ефективну відсоткову ставку, еквівалентну номінальній ставці 16 % при щоквартальному нарахуванні відсотків.

Задача 8

rеф = 15%, нарахування проводяться раз у півроку. Визначити еквівалентний простий відсоток.

Задача 9

Нехай 6 000 грн. інвестовані на 1 рік і 4 місяці під складні відсотки за ставкою 22% річних. Знайти нарощену до кінця строку суму: а) за схемою складних відсотків; б) за змішаною схемою.

Задача 10

Визначити поточну вартість облігації з нульовим купоном номінальною вартістю 5 000 і строком погашення 12 років, якщо прийнята норма прибутку складає 14%.

Задача 11

За який строк вклад в 8 000 грн. збільшиться в 3 рази при ставці 20% річних?

Задача 12

За який строк вклад в 5 000 грн. зросте до 13 500 грн. при ставці 25%?

Задача 13

Підприємством були інвестовані кошти на 5 років. В кінці першого року воно одержало 100 000 грн., в кінці другого – 200 000 грн., третього – 200 000 грн.; четвертого – 300 000 грн., п'ятого – 300 000 грн. та інвестувало суму кожного платежу під 28% річних до закінчення цього п'ятирічного періоду. Визначити майбутню вартість потоку платежів.

Задача 14

В кінці кожного року робиться внесок на депозит в сумі 2 000 грн. на умовах 9 % річних при щорічному нарахуванні відсотків. Яка сума буде на рахунку через 12 років?

Задача 15

Підприємство повинно погасити через 3 роки облігації на суму 5 000 грн. Визначити розмір щорічних відрахувань для формування викупного фонду, якщо дані кошти до моменту погашення облігації інвестуються під 30% річних.

Задача 16

В кінці кожного року робиться внесок на депозит в сумі 2 000 грн. на умовах 9% річних при щорічному нарахуванні відсотків протягом 12 років. Визначити приведену вартість ануїтету.

Задача 17

Ви позичили на чотири роки 10 000 грн. під 14% річних, що нараховуються за схемою складних відсотків на непогашений залишок. Повертати потрібно певними сумами в кінці кожного року. Визначити величину річного платежу.

Задача 18

Розрахувати поточну ціну безстрокової облігації, якщо річний дохід, що сплачується, складає 100 грн., а ринкова доходність - 12 %/

Задача 19

Підприємство має 10 000 грн. і бажає подвоїти цю суму через 3 роки. Яка доходність цієї операції?

Задача 20

Знайти вартість кредиту, вираженого річною відсотковою ставкою, якщо основна сума кредиту 30 000 грн., а сума при погашенні – 70 000 грн. Кредит виданий на 2 роки.

Задача 21

Знайти вартість кредиту, вираженого річною відсотковою ставкою, якщо основна сума кредиту 30 000 грн., а сума при погашенні – 70 000 грн. Кредит виданий на 2 роки з нарахуванням відсотків раз у півроку.

Задача 22

Знайти доходність інвестицій, виражену річною відсотковою ставкою, основна і нарощена суми яких складають 18 000 грн. і 16000 грн. відповідно. Термін інвестування 3 місяці. Фінансовий рік дорівнює 360 днів.

Задача 23

За даними задачі 23 визначити ефективну доходність операції.

Задача 24

Номінальна ставка відсотку дорівнює 12 % річних, темп інфляції 6%. Визначити реальну ставку відсотку.

Задача 25

Облігація номіналом 500 грн. з піврічним нарахуванням відсотків і купонною ставкою 10 % річних буде погашена через 6 років. Яка її поточна ціна, якщо ринкова норма прибутку 8 %?

Задача 26

Доходи та дивіденди на звичайні акції фірми щорічно зростали на 6 %. Найближчими роками сподіваються на збереження цих темпів приросту. Останній річний дивіденд становив 2,5 грн. на акцію. Визначити вартість звичайної акції фірми, якщо ставка доходу - 12 %.

Задача 27

Визначити величину знижки на вексель номіналом 5 000 грн. строком 35 днів, якщо ставка дисконту дорівнює 15 %.

Задача 28

Визначити ставку дисконту, якщо номінал векселя - 5000 грн.. дисконт векселя - 150 грн. До погашення залишилось 60 днів.

Задача 29

Оцініть поточну вартість векселя номіналом 2 500 грн. і строком погашення через 24 дні, якщо ставка дисконту - 9 %.

Задача 30

Номінал векселя дорівнює 2 500 грн., за векселем нараховуються 20% річних, з початку нарахування відсотків до моменту пред'явлення векселя до оплати пройшло 25 днів. Визначити суму нарахованих відсотків.

Задача 31

Сертифікат номіналом 5700 грн. з купоном 30% був випущений на 70 днів. Визначити суму нарахованих відсотків, які будуть сплачені при погашенні.

Задача 32

Сертифікат номіналом 5 700 грн з купоном 30% був випущений на 70 днів. За якою ціною інвестору потрібно купити сертифікат за 55 днів до погашення, щоб забезпечити доходність 36 %?

Література

[11, 13, 14, 15]

Модуль 1

Змістовий модуль 2. Грошові потоки та управління ними

Практичне заняття № 2.1

|

Тема 5. |

Управління прибутком

|

|

Мета заняття: |

Закріпити теоретичні знання та придбати практичні навики з визначення структури витрат підприємства, розрахунку суми чистого прибутку, проведення операційного аналізу

|

План заняття

1. Розрахунок основних показників операційного аналізу.

2. Визначення сили впливу операційного важеля.

3. Визначення запасу фінансової міцності.

|

Обладнання: |

|

Методичні рекомендації до практичного заняття

Основною ознакою розподілу витрат для загальної класифікації ємісце появи витрат і відношення витрат до різних сфер діяльності підприємства. Така класифікація використовується для упорядкування витрат в рамках звіту про прибутки підприємства і послідовного порівняльного аналізу окремих видів витрат підприємства. Згідно даної класифікації всі витрати розподіляються на виробничі і невиробничі.

За характером поведінки витрати підрозділяються назмінні, постійні і змішані.

Змінні (або пропорційні) витратизростають або зменшуються пропорційно обсягу виробництва. Це витрати на сировину, матеріали, електроенергію, транспортні та інші витрати.

Постійні (непропорційні або фіксовані)витрати не змінюються з витратами виробництва. До таких витрат належать амортизаційні відрахування, відсотки за кредит, орендна плата, зарплата управлінського персоналу адміністративні витрати та ін.

Змішані витратискладаються з постійної та змінної частини. Наприклад, поштові та телеграфні витрати, витрати на поточний ремонт обладнання та ін.

Існує три основні методи класифікації витрат:

метод максимальної і мінімальної точки;

графічний (статистичний) метод;

метод найменших квадратів.

За методом максимальної і мінімальної точки з усієї сукупності аналізованих даних обираються два періоди з найбільшим та найменшим обсягом виробництва. Далі визначається ставка змінних витрат – це середні змінні витрати у собівартості одиниці продукції:

(60)

(60)

де: Кmax – максимальний обсяг виробництва, тис. шт.;

Кmin, % - мінімальний обсяг виробництва у відсотках до максимального.

Загальна сума постійних витрат визначається наступним чином:

(61)

(61)

Ефективним методом фінансового аналізу з метою оперативного й стратегічного планування служить операційний аналіз або „Витрати – Обсяг - Прибуток” (“Costs – Volume – Profit” – CVP), який відслідковує залежність фінансових результатів бізнесу від витрат та обсягів виробництва/збуту.

Ключовими елементами операційного аналізу єопераційний важіль, поріг рентабельності і запас фінансової міцності підприємства.

Дія операційного (виробничого, господарського) важеля полягає у тому, що будь-яка зміна виручки від реалізації завжди породжує більш сильну зміну прибутку.

У практичних розрахунках для визначення сили впливу операційного важеля застосовують відношення так званої валової маржі (результати від реалізації після відшкодування змінних витрат) до прибутку. В економічній літературі показник валової маржі називають також сумою покриття.

![]() (62)

(62)

В розкритому визначенні ця формула матиме такий вигляд:

(63)

(63)

Сила впливу операційного важеля завжди визначається для певного обсягу продажу, для певної виручки від реалізації, і при зміні виручки сила впливу операційного важеля змінюється.

Сила впливу операційного важеля значній мірі залежить від середньогалузевого рівня фондомісткості, оскільки за більшої вартості основних фондів постійні витрати будуть більшими.

Сила впливу операційного важеля вказує на ступінь підприємницького ризику, пов’язаного з даною фірмою: за більшої сили впливу операційного важеля підприємницький ризик буде більшим.

Поріг рентабельності– це така виручка від реалізації, за якої підприємство вже немає збитків, але ще не має й прибутку. Валової маржі цілком вистачає на покриття витрат, і прибуток дорівнює нулю.

Поріг рентабельності визначається за допомогою наступної формули:

(64)

(64)

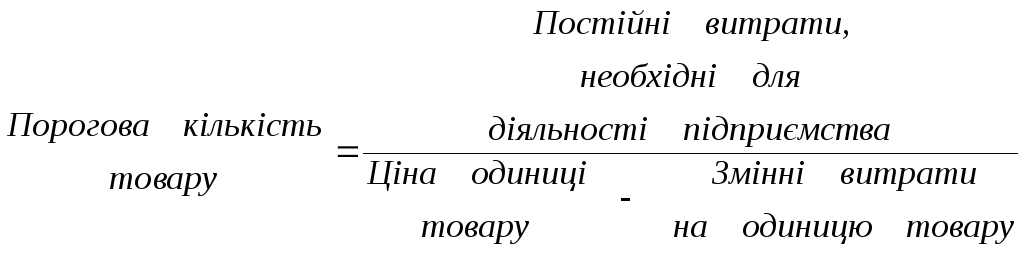

Визначивши, якій кількості виготовлених товарів відповідає при даній ціні реалізації поріг рентабельності, одержуємо порогове (критичне) значення обсягу виробництва (у шт. і т.і.). Виробляти менше товарів, ніж одержана кількість, підприємству недоцільно.

(65)

(65)

або

(66)

(66)

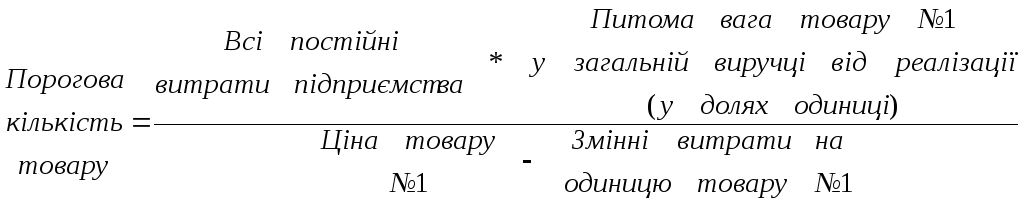

Формули (2.6) та (2.7) можуть застосовуватися лише у випадку, кола мова йде про один товар, який своєю виручкою від реалізації покриває всі постійні витрати підприємства або розрахунки здійснюються для певного ізольованого проекту. Але якщо планується випускати декілька товарів, то для розрахунку порогової кількості товару користуються формулою (67):

(67)

Пройшовши поріг рентабельності, фірма має додаткову суму валової маржі на кожну наступну одиницю товару. Відповідно, зростає і сума прибутку.

(68)

При незначному віддаленні від порогу рентабельності (точки самоокупності витрат) сила впливу операційного важеля буде максимальною, а потім почне спадати ... до нового збільшення постійних витрат з подоланням нового порогу рентабельності.

Визначивши поріг рентабельності, можна визначити запас фінансової міцності підприємства, який являє собою різницю між досягнутою фактичною виручкою від реалізації і порогом рентабельності. Якщо виручка від реалізації стає нижчою від порогу рентабельності, фінансовий стан підприємства погіршується, з’являється дефіцит ліквідних коштів.

(69)

(69)

Методика розрахунку ключових показників операційного аналізу представлена у таблиці 6.4 (н).

Таблиця 6.4 (н)