5. ОЦІНКА ПРАВ НА ОБ'ЄКТИ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ, ВІДОКРЕМЛЮВАНІ ВІД ПІДПРИЄМСТВА ТА ІНДИВІДУУМА

5.1. Загальний порядок оцінки

5.1.1. Алгоритм оцінки

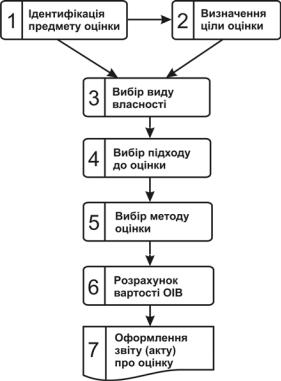

Послідовність основних стадій процесу оцінки прав на об'єкти інтелектуальної власності представлена на рис. 2.9.

Рис. 2.9 Алгоритм оцінки

309

5.1.2. Ідентифікація предмета оцінки

Загалом об'єктом оцінки може бути об'єкт права інтелектуальної власності (винахід, торговельна марка), що не має охоронного документу (патенту або свідоцтва), результат інтелектуальної діяльності (приміром, незапатентована технічна розробка), група об'єктів права інтелектуальної власності (наприклад, винахід, промисловий зразок, торговельна марка або кілька подібних об'єктів, що застосовуються в оцінюваній технології) або сума невідокремлюваних від підприємства результатів творчої діяльності, так званий гудвіл.

Перш ніж перейти до оцінки оцінювач повинен чітко визначити, що саме є предметом оцінки - один об'єкт або кілька об'єктів.

Оскільки об'єктом оцінки є не сам результат інтелектуальної діяльності, а право на цей результат, то необхідно встановити чи існує таке право і кому воно належить. Наприклад, замовник може представити для оцінки 20-річній патент, юридичний термін служби якого минає через 15 років. Але при перевірці з'ясовується, що правоволоділець патенту забув зробити відповідні платежі за підтримку чинності патенту і відповідно до закону патент визнано недійсним, тобто зник об'єкт оцінки - право на винахід.

Розглянемо інший випадок. Винахід зроблено на підприємстві, але автор винаходу, він же заявник, перейшов на інше підприємство. Тепер кожна сторона: і автор, і його колишній роботодавецьпідприємство вважає, що віна є правоволодільцем. І якщо розподіл прав на винахід між автором і роботодавцем юридично не встановлено, то важко буває з'ясувати кому належить це право.

Буває також, що замовник хоче оцінити право на об'єкт інтелектуальної власності, юридичний термін дії якого минув. У цьому випадку також вичерпалося право і, отже, відсутній предмет оцінки.

5.1.3. Визначення мети оцінки

Оцінка вартості прав на об'єкти інтелектуальної власності відповідно до Міжнародних стандартів оцінки [75] здійснюється з метою визначення:

-оподатковуваної бази майна фірми;

-вартості інтелектуальної (промислової) власності, що вноситься до статутного капіталу;

-вартості виключних прав, переданих на підставі договору про передачу прав на об'єкт інтелектуальної власності або

310

ліцензійного договору на право використання такого об'єкта;

-розміру компенсації, яку необхідно виплатити відповідно до чинного законодавства власникові інтелектуальної власності за порушення його виняткових (майнових) прав.

Необхідність оцінки вартості прав на об'єкти інтелектуальної власності виникає також при постановці ОІВ на бухгалтерський облік, при визначенні ціни ліцензії; при страхуванні і передачі інтелектуальної власності в заставу з метою одержання кредиту; при банкрутстві підприємства в процесі його ліквідації з метою задоволення позовів кредиторів, а також в інших випадках.

Випадки, у яких виникає необхідність оцінки будь-якого майна, у тому числі прав на ОІВ, можна розділити на дві групи. До першої групи відносяться ті, у яких змінюється юридичний статус об'єкта оцінки або підприємства, якому він належить:

-передбачається угода із продажу або покупки оцінюваної власності;

-передбачається розділ майна між власниками підприємства (у США близько 30% замовлень на оцінку відбувається із цієї причини);

-передбачається виділення із великого підприємства невеликої життєздатної фірми;

-планується поглинання одного підприємства іншим;

-очікується реорганізація фірми (наприклад, перехід від АТЗТ до АТВТ);

-передбачається ліквідація підприємства;

-надійшло попередження про відчуження активу державою.

До другої групи входять ситуації, за яких юридичний статус підприємства, що використовує оцінюваний актив, не змінюється:

-виникла необхідність включити нематеріальний актив до статутного фонду (сьогодні в Україні більше половини замовлень на оцінку виконуються із цією метою);

-очікується укладання ліцензійного договору і необхідно обґрунтувати розрахунок плати за користування активом;

-необхідно визначити розмір авторської винагороди;

311

-планується одержати банківський кредит під заставу виключних прав власника інтелектуальної власності (на практиці зустрічається рідко);

-складається бізнес-план з метою залучення інвестицій;

-визначається розмір податку на майно при його даруванні або спадкуванні;

-здійснюється страхування інтелектуальної власності;

-проводиться розрахунок компенсації за збиток, нанесений, наприклад, порушником виключних прав.

Це далеко не повний перелік всіх можливих ситуацій, що зустрічаються в господарській практиці.

Серед перерахованих цілей оцінки особливою популярністю в даний час користується визначення вартості прав на ОІВ, внесених до статутного капіталу підприємства. Статтею 13 Закону України "Про господарчі товариства" (1991 р.) передбачена можливість використання нематеріальних активів (у тому числі ОІВ), при формуванні статутних фондів (капіталів) новостворюваних господарчих товариств. Отже, інтелектуальну власність можна вносити до статутного капіталу замість майна, грошей та інших матеріальних цінностей, для чого необхідна лише добра воля всіх засновників. Використання інтелектуальної власності в статутному капіталі дозволяє:

-сформувати значний за своїми розмірами статутний капітал без відволікання коштів і забезпечити доступ до банківських кредитів та інвестицій, використовуючи інтелектуальну власність як об'єкт застави нарівні з іншими видами майна;

-амортизувати інтелектуальну власність у статутному капіталі і замістити її реальними коштами, включаючи амортизаційні відрахування на собівартість продукції, тобто капіталізувати інтелектуальну власність;

-авторам і підприємствам-власникам інтелектуальної власності стати засновниками (власниками) при організації дочірніх і самостійних фірм без відволікання коштів.

Відзначимо ще одну відносно нову для України ціль оцінки ОІВ, що пов'язана із постановкою нематеріальних активів на бухгалтерський облік. Справа в тому, що з 01.01.2001 р. Україна перейшла на нову міжнародну систему бухгалтерського обліку. Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи" [81] дає чітке визначення поняття "нематеріальний актив". Нематеріальний актив - немонетарний актив, що не має натуральної форми, може бути ідентифікований (відо-

312

кремлений від підприємства) і утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях або надання в оренду іншим особам.

Таким чином, об'єкти інтелектуальної власності, які відповідають цьому визначенню, є нематеріальними активами і підпадають під дію цього стандарту. Стандарт пропонує (п.5) проведення бухгалтерського обліку для семи груп активів. Три з них становлять об'єкти інтелектуальної власності, це:

-права на знаки для товарів і послуг (товарні знаки, торговельні марки, фірмові найменування тощо);

-права на об'єкти промислової власності (винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо);

-авторські і суміжні з ними права (право на літературні і музичні твори, програми для ЕОМ, бази даних тощо).

Придбаний або отриманий на безоплатній основі ОІВ відображується в балансі, якщо існує імовірність одержання в майбутньому матеріальних вигід, пов'язаних із його використанням, а його вартість може бути вірогідно визначена. Таким чином, для того щоб поставити ОІВ на бухгалтерський облік, необхідно визначити його вартість.

Використання інтелектуальної власності як нематеріальних активів у господарській діяльності підприємств і відображення в бухгалтерському обліку операцій з руху таких об'єктів дозволяє:

-документально підтверджувати довгострокові майнові права за допомогою обліку їх у балансі підприємства, а отже, створювати відповідні фонди амортизаційних відрахувань;

-одержувати додаткові доходи від передачі прав на використання об'єктів інтелектуальної власності, а також забезпечувати (залежно від обсягу переданих прав) обґрунтоване регулювання цін на інноваційну продукцію підприємства;

-виплачувати фізичним особам авторські винагороди, минаючи фонд заробітної плати, з віднесенням витрат із виплати авторської винагороди на статтю собівартості продукції "Інші витрати", тобто без обмеження розмірів виплат і без традиційних відрахувань до страхових та інших фондів.

313