1.7. Підприємництво та власність, її різновиди

Підприємець – одна з визначальних постатей в економіці, яка діє за принципами ринкових відносин.

Поняття “підприємництво” надзвичайно містке. В ньому переплітається сукупність економічних, юридичних, політичних, історичних і психологічних відносин.

А. Сміт, один з тих, хто заклав теоретичні підвалини підприємництва, розглядав підприємця як власника. Саме цим визначаються його дії в економічному житті, мотивація, поведінка, психологія.

Свою діяльність підприємець (особливо висококваліфікований) спрямовує на виготовлення не товарів-аналогів, а виробів, що мають якісно нові риси.

Поняття “підприємець” часто вживають як синонім таких понять; “господар”, “бізнесмен”. Людина, яка організувала своє діло і веде його, називають саме одним з цих понять.

Сутність підприємництва глибше розкривається через його основні функції – творчу, ресурсну, організаційну.

Творча функція підприємництва полягає у сприянні генеруванню та реалізації нових ідей, здійсненню техніко-економічних, наукових розробок, проектів, що пов’язані з господарським ринком.

Ресурсна функція підприємництва передбачає, що воно націлене на ефективніше використання матеріальних, трудових, фінансових та інформаційних ресурсів з урахуванням досягнень науки, техніки, управління і організації виробництва.

Організаційна функція підприємництва зводиться до поєднання ресурсів виробництва в оптимальних пропорціях, здійснення контролю за використанням їх.

Функції підприємництва розкривають специфічний господарсь- ко-організаційний талант який притаманний підприємцю, виділяють його як особистість, яка має певний тип мислення, що відрізняється від усталеного, звичайного.

Бізнес – це будь-який вид безпосередньої діяльності з метою отримання доходу, який передбачає залучення власних коштів або участь, опосередковану в такій діяльності шляхом вкладення у справу власного капіталу. Бізнес передбачає повну самостійність у прийнятті господарських рішень та відповідальність за їх результати.

Підприємницька діяльність здійснюється від імені і під майнову відповідальність певними суб’єктами.

24

Суб’єктами підприємництва (підприємцями) можуть бути:

громадяни України, інших держав, не обмежені законом у правоздатності, юридичні особи всіх форм власності.

Громадяни або фізичні особи (окремі індивідууми) виступають у цій якості як:

а) організатори індивідуального виробництва, на якому застосовуються засоби виробництва, що належать йому, використовується власна праця;

б) організатори виробництва, де застосовують власний капітал, найману працю.

Юридичні особи (товариства [акціонерні], кооперативи, спільні підприємства, різні асоціації, об’єднання), як суб’єкти підприємницької діяльності займаються діяльністю у вищих масштах з обов’язковим залученням найманої робочої сили.

Відповідно до Закону України “Про підприємництво” не дозво-

ляється займатися підприємницькою діяльністю таким категоріям громадян:

-військовослужбовцям; службовим особам органів прокуратури, суду, державної безпеки, внутрішніх справ, державного арбітражу, державного нотаріату, а також органам державної влади і управління, які покликані здійснювати контроль за діяльністю підприємств;

-особам, які мають непогашену судимість за крадіжки, хабарництво, інші кримінальні злочини.

Обмежуючим фактором підприємницької діяльності є і капітал, який створює передумови для того, щоб стати реальним суб’єктом підприємництва.

Об’єктом підприємництва є певний вид діяльності (виробництво, торгівля, інноваційна справа, посередництво, операції з цінними паперами та інтелектуальною власністю), який матеріалізується у вироблюваній продукції (послугах, інформації). Визначальним критерієм тут є не сфера, а зміст діяльності.

За формами власності та організацією можна виділити такі ос-

новні види підприємництва:

-індивідуальні, засновані на приватній власності фізичної особи та її праці (фермери, ремісники без постійно застосованої найманої праці);

25

-сімейні, які ґрунтуються на приватній власності громадян – членів однієї сім’ї з можливістю використання найманої робочої сили;

-приватні або партнерські зі створенням юридичної особи і обмеженою відповідальністю (малі підприємства, товариства, кооперативи, що, як правило, користуються найманою працею);

-акціонерні, засновані на власності акціонерів (власників цінних паперів – індивідуумів [фізичних осіб], юридичних осіб);

-орендні, які беруться за відповідну плату за певний час у користування, що дає їм право бути власником результатів праці, доходів та на розпорядження майном;

-інноваційні, діяльність яких передбачає використання інтелектуальної власності;

-спільні, що створюються об’єднанням майна різних власників.

Перелічені види підприємницької діяльності можна об’єднати у три групи: одноосібне володіння, товариство, корпорація.

При цьому слід зазначити, що власність визначається як система об’єктивних відносин між людьми, що історично змінюються в процесі виробництва, розподілу, обміну, споживання і характеризуються привласненням засобів виробництва і предметів споживання.

В Україні виділяють державну, комунальну (муніципальну) і приватну власність.

Приватною власністю визнається і будь-яка спільна, колективна власність. Право на приватну власність надано усім громадянам України. Її недоторканість і право успадкування гарантується законом і забезпечується судовим захистом. Кожному громадянину надано право охорони своєї власності усіма законними засобами.

1.8. Витрати виробництва, ціна та прибуток

Витрати використовуються для оцінки та аналізу виконання планових показників, вивчення результатів діяльності окремих підрозділів і підприємства в цілому.

При плануванні, обліку і аналізі витрати класифікуються за ознаками і поділяються:

-за місцем виникнення – на витрати виробництва підрозділу, дільниці, служби;

26

-за видами продукції, робіт, послуг – на витрати на вироби, групи однорідних виробів, одноразові замовлення, реалізовану продукцію;

-за видами витрат – на витрати за економічними елементами, статтями калькуляції;

-за способом перенесення витрат на продукцію – на прямі та непрямі;

-за ступенем впливу обсягу виробництва на рівень витрат – на умовно-змінні й умовно-постійні або змінні чи постійні;

-за календарними періодами – на поточні та одноразові.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства, за умови, що ці витрати можуть бути достовірно оцінені.

Собівартість продукції (робіт, послуг) – це виражені в грошовій формі витрати підприємства на її виробництво і збут. Собівартість об’єднує дві частини вартості – вартість використаних засобів виробництва і частину вартості необхідного продукту.

Вартість використаних засобів виробництва об’єднує витрати на використання предметів праці (сировини, матеріалів, енергії, тари і т.д.) та частину вартості засобів праці, перенесену на продукцію у вигляді амортизаційних відрахувань.

Вартість необхідного продукту являє собою сукупність витрат для відтворення робочої сили і складається не тільки з коштів на оплату праці, а ще й з грошових виплат і безплатних послуг із суспільних фондів споживання, які в собівартості промислової продукції відображені частково, у вигляді відрахувань на соціальне страхування.

Обидві ці частини забезпечують просте відтворення виробниц-

тва.

Третя частина вартості – додатковий продукт суспільства –

використовується для розширення виробництва, виплат та безплатних послуг із суспільних фондів споживання.

Таким чином, собівартість є основою вартості.

Собівартість продукції визначається індивідуальними затратами праці в умовах досягнутого на конкретному підприємстві технічного рівня виробництва (індивідуальна собівартість), тимчасом як вартість продукції (робіт, послуг) – затратами суспільно необхідної праці.

27

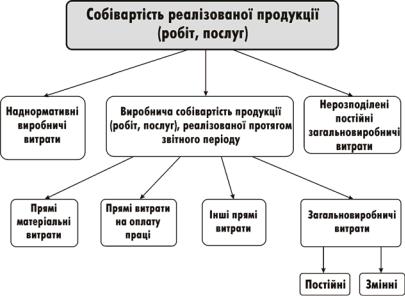

Собівартість продукції, як найважливіший інструмент виміру рівня затрат суспільної праці, є основою для формування та вдосконалення цін, визначення національного доходу, прибутку, рентабельності та інших фінансових показників. В умовах трансформації бухгалтерського обліку в Україні, яка здійснюється з 2000 р., собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат (рис. 1.4.).

Рис. 1.4. Схема складу витрат собівартості реалізованої продукції

До виробничої собівартості продукції (робіт, послуг) вклю-

чаються:

-прямі матеріальні витрати;

-прямі витрати на оплату праці;

-інші прямі витрати;

28

- загальновиробничі витрати.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу прямих витрат на оплату праці включаються заро-

бітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

До складу загальновиробничих витрат включаються:

-витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо);

-амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

-амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

-витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

-витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

-витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

29

-витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

-витрати на охорону праці, техніку безпеки й охорону навколишнього природного середовища;

-інші витрати (втрати від браку, оплата простоїв тощо).

Загальновиробничі витрати поділяються на постійні і змінні.

До змінних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться ви-

трати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні виробничі накладні витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Узагальнюючи, наведемо структуру статей та елементів витрат

(табл. 1.1.).

30

|

Структура статей та елементів витрат |

Таблиця 1.1 |

|||||

|

|

|

|||||

|

|

|

|

|

|||

Склад витрат фінансо- |

Види ви- |

Структура |

Склад витрат ( номенклатура ), які можна |

||||

вої звітності згідно з |

трат згідно |

видів витрат |

віднести до конкретного об`єкту витрат |

||||

П(С)БО З |

з П(С)БО 16 |

згідно з |

|

згідно з П(С)БО 16 |

|||

П(С)БО 16 |

|

||||||

Витрати, що |

Прямі |

Виробнича |

Прямі мате- |

Вартість сировини, основних матеріалів, |

|||

включають- |

|

собівартість |

ріальні |

купівельних напівфабрикатів і комплекту- |

|||

ся до собі- |

|

реалізова- |

витрати |

ючих виробів, допоміжних матеріалів та |

|||

вартості |

|

ної готової |

|

інших матеріалів |

|

|

|

реалізова- |

|

продукції, |

Прямі ви- |

Заробітна плата та інші виплати праців- |

|||

них продук- |

|

товарів, |

трати на |

никам, зайнятим у виробництві продукції, |

|||

ції, робіт, |

|

робіт, пос- |

оплату |

виконанні робіт і наданні послуг |

|||

послуг або |

|

луг |

праці |

|

|

|

|

реалізова- |

|

|

Інші прямі |

Відрахування на соціальні заходи, амор- |

|||

них товарів |

|

|

тизація, |

плата за |

оренду |

земельних і |

|

|

|

|

витрати |

майнових паїв та інші виробничі витрати |

|||

|

Непрямі |

|

|

||||

|

|

Загально- |

Витрати |

на управління |

виробництвом |

||

|

(опосе- |

|

виробничі |

(оплата праці апарату управління цехами, |

|||

|

редкова- |

|

витрати: |

дільницями, відрахування на неї на соці- |

|||

|

ні) |

|

1. Змінні |

альні заходи, медичне страхування апа- |

|||

|

|

|

|

рату управління цехами, витрати на від- |

|||

|

|

|

2. Постійні |

рядження тощо) |

|

|

|

|

|

|

Амортизація основних фондів і нематері- |

||||

|

|

|

розподілені |

альних |

активів |

загальновиробничого |

|

|

|

|

|

(цехового) призначення |

|

||

|

|

|

|

Витрати на утримання, експлуатацію і |

|||

|

|

|

|

ремонт, страхування, оперативну оренду |

|||

|

|

|

|

основних фондів, інших необоротних |

|||

|

|

|

|

активів |

загальновиробничого призначен- |

||

|

|

|

|

ня |

|

|

|

|

|

|

|

Витрати на опалення, освітлення, водо- |

|||

|

|

|

|

постачання та інше утримання виробни- |

|||

|

|

|

|

чих приміщень |

|

|

|

|

|

|

|

Витрати на обслуговування виробничого |

|||

|

|

|

|

процесу ( оплату праці, відрахування на |

|||

|

|

|

|

соціальні заходи, медичне страхування |

|||

|

|

|

|

працівників і апарату управління вироб- |

|||

|

|

|

|

ництвом, витрати на здійснення техноло- |

|||

|

|

|

|

гічного контролю за виробничими проце- |

|||

|

|

|

|

сами та якістю продукції, робіт, послуг ) |

|||

|

|

|

|

Витрати на удосконалення технології й |

|||

|

|

|

|

організації виробництва (оплата праці і |

|||

|

|

|

|

відрахування на соціальні заходи праців- |

|||

|

|

|

|

ників, зайнятих удосконаленням техноло- |

|||

|

|

|

|

гії та організації виробництва, поліпшен- |

|||

|

|

|

|

ням якості продукції, підвищенням її на- |

|||

|

|

|

|

дійності, довговічності, інших експлуата- |

|||

|

|

|

|

ційних |

характеристик у |

виробничому |

|

|

|

|

|

процесі, витрати матеріалів, комплектую- |

|||

|

|

|

|

чих виробів і напівфабрикатів, оплата |

|||

|

|

|

|

послуг сторонніх організацій ) |

|||

|

Нерозподілені постійні загальнови- |

Конкретний склад не визначено, частина |

|||||

|

витрат, що не підлягають розподілу згідно |

||||||

|

робничі витрати |

|

з обраною базою |

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

31 |

|

Наднормативні виробничі витрати |

Конкретний склад не визначено |

Витрати, пов’язані з операційною діяльністю, які не включа-

ються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

-загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

-витрати на службові відрядження й утримання апарату управління підприємством та іншого загальногосподарського персоналу;

-витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

-винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

-витрати на зв’язок (поштові, телеграфні, телефонні, телекс, факс тощо);

-амортизація нематеріальних активів загальногосподарського використання;

-витрати на врегулювання спорів у судових органах;

-податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

-плата за розрахунково-касове обслуговування та інші послуги банків;

-інші витрати загальногосподарського призначення.

Витрати на збут включають такі витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

-витрати пакувальних матеріалів для упаковки готової продукції на складах готової продукції;

-витрати на ремонт тари;

32

-оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

-витрати на рекламу та дослідженню ринку (маркетинг);

-витрати на передпродажну підготовку товарів;

-витрати на відрядження працівників, зайнятих збутом;

-витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

-витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

-витрати на гарантійний ремонт і гарантійне обслуговування;

-інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До інших операційних витрат включаються:

-витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи";

-собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти у грошову одиницю, є еквівалентом, виражена у грошовій одиниці України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

-собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

-сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

-втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства);

-втрати від знецінення запасів;

-нестачі й втрати від псування цінностей;

-визнані штрафи, пеня, неустойка;

33

-витрати на виплату матеріальної допомоги, на утримання об’єктів соціально-культурного призначення;

-інші витрати операційної діяльності.

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Класифікація витрат підприємства та видів його діяльності наведені на рис. 1.5. та 1.6.

Рис. 1.5 Класифікація витрат підприємства

34

Рис. 1.6. Схема класифікації видів діяльності підприємства

Серед економічних категорій, що використовуються в ринковому механізмі господарювання, є ціна.

Ціна – це грошовий вираз вартості товару. За її допомогою порівнюють витрати і результати господарської діяльності, обґрунтовують вибір найефективніших напрямків капітальних вкладень і розвиток нової техніки, стимулюють виробництво та споживання високоякісних видів продукції.

Ціна виступає важливим інструментом конкурентного процесу. Конкурентне ціноутворення є основою саморегулювання ринку та еквівалентного обміну товарами.

35

Суть ціни найбільш наочно проявляється в її функціях: розподільчій, врівноважуючій, інформаційній, стимулюючій та збереження доходності підприємства.

Розподільча функція ціни проявляється в тому, що рівень ціни на ресурси залежить від їх наявності.

Функція врівноваження забезпечує рівновагу між обсягом попиту і пропозиції на ринку, що сприяє ліквідації на ньому надлишку і дефіциту товарів.

Інформаційна функція ціни виражається в поширенні винятково важливих оперативних даних про наявність товарів, їх дефіцитність і витрати виробництва, про конкурентів, товарні ринки, де бажано активізувати діяльність.

Стимулююча функція ціни сприяє створенню економічної зацікавленості підприємств у розвитку інноваційної та інвестиційної діяльності, зниженні витрат виробництва.

Функція забезпечення доходності підприємства проявляється залежно від розміру доходу (прибутку) за відпускними цінами і кількості проданої продукції.

За характером обслуговуваного обороту продукції всі ціни поділяються на відпускні, оптові та роздрібні.

Залежно від розмірів купівлі-продажу товарів існують біржові, внутрішньофірмові, трансферні, роздрібні ціни.

Ціни за впливом на них конкуренції поділяють на конкурентні, монопольні, регульовані, індикативні.

Ціни відрізняються за територією дії – поясні, національні, сві-

тові.

Існують також базові ціни, ціни пропозиції, прейскурантні, виробництва, пільгові.

Біржова ціна це ціна на товари, що реалізуються у порядку біржової торгівлі. Таку ціну ще називають ринковою (вільною) ціною. До ринкових цін відносять і договірні ціни.

Поширення набула внутрішньофірменна трансферна ціна, яка застосовується при обміні товарами і послугами в межах міжнародних монополій.

Роздрібні ціни ґрунтуються на витратах виробництва і обігу товарів, прибутках підприємств-виробників, підприємств торгівлі, збутових організацій.

Якщо товар реалізується великими партіями оптовикам, то за-

стосовують ціни виробництва.

36