4. ОЦІНКА РИЗИКІВ. ВИЗНАЧЕННЯ СТАВОК ДИСКОНТУ ТА РОЯЛТІ

4.1.Оцінка ризиків

4.1.1.Поняття невизначеності та ризику

Незважаючи на те, що інвестор володіє, як правило, достовірною інформацією щодо майбутніх витрат, обсягів реалізації виробленої продукції, цін на товари, часових рамок проекту - результати реалізації інвестиційного або інноваційного проекту неоднозначні. Тому на практиці при розробці таких проектів розглядають, у числі інших, аспекти невизначеності та ризику.

Під невизначеністю розуміють стан неоднозначності розвитку конкретних подій у майбутньому, ступінь нашого незнання і неможливість точного передбачення основних величин і показників проекту. Виключити невизначеність неможливо. Однак можна навчитися приймати рішення в умовах невизначеності.

Найбільш простий спосіб прийняття рішень в умовах невизначеності – покладання на власну інтуіцію. Але навіть у випадку доконаного успіху, жоден, навіть найталановитіший бізнесмен не може оцінити, скільки додаткових можливостей він упустив на шляху до цього успіху і наскільки цей успіх був би більшим, використай він ці можливості.

Більш надійний підхід щодо врахування невизначеності полягає в описанні її у кількісних категоріях. Наприклад, прогнозується обсяг реалізації у вигляді конкретного числа, припустимо 13000 виробів у рік. У той же час ясно, що в дійсності реальний обсяг реалізації може бути як меншим, так і більшим. Це і є відображення невизначеності. Тому описанням невизначеності стану інвестиційного проекту стосовно обсягу реалізації може служити певний інтервал, наприклад, 13000±1000 виробів у рік.

Хоча невизначеність може призвести як до погіршення, так і до поліпшення результатів проекту, загалом під ризиком розуміється вірогідність того, що відбудеться якась небажана подія. У підприємницькій діяльності ризик прийнято ототожнювати із можливістю втрати підприємством частини своїх ресурсів, зниженням запланованих доходів або появою додаткових видатків у результаті здійснення певної виробничої і фінансової діяльності.

Основними видами ризику є:

283

-виробничий ризик, пов'язаний із можливістю невиконання фірмою своїх зобов'язань перед замовником;

-фінансовий ризик, пов'язаний із можливістю невиконання фірмою своїх фінансових зобов'язань перед інвесторами внаслідок використання для фінансування діяльності фірми позикових коштів;

-ринковий ризик, пов'язаний із можливим коливанням ринкових процентних ставок на фондовому ринку і курсів валют;

-інвестиційний ризик, пов'язаний із можливим знеціненням інвестиційно-фінансового портфеля.

Існує ще й п'ятий, специфічний вид ризику. Це ризик політичний, який стосується можливих збитків підприємців і інвесторів внаслідок нестабільної політичної ситуації в країні. Прихід до влади нової політичної партії або нового руху, як правило, супроводжується зміною ряду економічних законів, що регулюють, у числі інших, інвестиційну діяльність. Можуть бути скасовані податкові пільги, можуть змінитися пріоритети уряду. Як крайній випадок, може змінитися форма власності, наприклад, внаслідок націоналізації. Саме цей ризик, на думку закордонних інвесторів, є визначальним у країнах із перехідною економікою. І саме із цієї причини закордонні інвестори згодні інвестувати свої кошти тільки за умови одержання урядових гарантій.

В умовах нестабільної і швидкоплинної ситуації суб'єкти інвестиційної діяльності змушені враховувати всі чинники, які можуть призвести до збитків. Таким чином, призначення аналізу ризику полягає у тому, щоб дати потенційним інвесторам необхідні відомості для ухвалення рішення щодо доцільності участі у проекті і передбачити заходи щодо захисту від можливих фінансових втрат.

Особливість методів аналізу ризику полягає у використанні імовірнісних понять і статистичного аналізу.

Розрізняють дві групи підходів до аналізу невизначеності:

-шляхом аналізу чутливості та сценаріїв;

-шляхом оцінки ризиків за допомогою імовірносностатистичних методів.

Перший підхід не припускає використання імовірнісних категорій. Другий підхід є досить трудомістким процесом, що вимагає пошуку і залучення значної кількісної інформації.

Як правило, при розробці інвестиційних проектів використовуються послідовно обидва підходи: спочатку перший, потім другий. Причому перший є обов'язковим, а другий - доволі бажаним, особливо, як-

284

що розглядається великий проект із загальним обсягом фінансування понад один мільйон доларів США.

4.1.2. Аналіз чутливості

Мета аналізу чутливості полягає в порівняльному аналізі впливу різних чинників інвестиційного проекту на ключовий показник - ефективність проекту.

Наведемо послідовність проведення аналізу чутливості:

1.Вибір ключового показника ефективності інвестицій, наприклад внутрішньої норми віддачі (IRR – див. розд. 8);

2.Вибір чинників (показників), щодо яких розробник інвестиційного проекту не має однозначного судження (тобто перебуває в стані невизначеності). Типовими є наступні чинники:

-капітальні витрати і вкладання в оборотні кошти;

-ринкові чинники: ціна товару і обсяг продажів;

-компоненти собівартості продукції;

-час будівництва і введення в дію основних засобів;

3.Установлення номінальних і граничних (нижніх і верхніх) значень невизначених чинників, обраних на другому етапі процедури. Граничних чинників може бути декілька, наприклад ± 5% і ± 10% від номінального значення (усього чотири в цьому випадку);

4.Розрахунок ключового показника для всіх обраних граничних значень невизначених чинників;

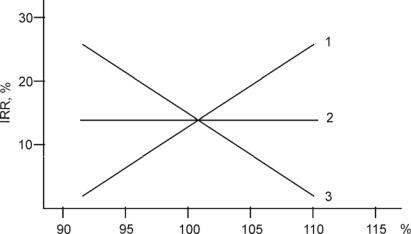

5.Побудова графіка чутливості для всіх невизначених чинників. Нижче наводиться приклад такого графіка для трьох чинників (рис. 2.7).

Цей графік дозволяє зробити висновок про найбільш критичні чинники інвестиційного проекту для того, щоб у ході його реалізації звернути на них особливу увагу з метою скорочення ризику реалізації інвестиційного проекту.

Так, якщо ціна товару виявилася критичним чинником, то в ході реалізації проекту необхідно поліпшити програму маркетингу і підвищити якість товарів. Якщо проект виявиться чутливим до зміни обсягу виробництва, то варто приділити більше уваги вдосконаленню внутрішнього менеджменту підприємства та провести спеціальні заходи щодо підвищення продуктивності. Нарешті, якщо критичним виявився чинник матеріальних витрат, то доцільно поліпшити відносини із постачальниками, уклавши довгострокові контракти, що, можливо, знизить закупівельну ціну сировини.

285

Рис. 2.7. Чутливість внутрішньої норми віддачі до зміни невизначених чинників:

1 – ціна товару; 2 – обсяг виробництва; 3 – матеріальні витрати.

4.1.3. Аналіз сценаріїв

Аналіз сценаріїв – це прийом аналізу ризику, що розглядає поряд із базовим набором вихідних даних проекту ряд інших наборів даних, які, на думку розробників проекту, можуть мати місце у процесі реалізації. В аналізі сценарію фінансовий аналітик просить технічного менеджера підібрати показники поганого збігу обставин (малий обсяг продажів, низька ціна продажів, висока собівартість одиниці товару й т.д.) і доброго. Після цього розраховане значення чистої дійсної вартості NPV (Net Present Value, див. розд. 8), обчислене для добрих і поганих умов, порівнюється із очікуваним значенням NPV.

4.1.4. Імітаційне моделювання Монте-Карло

Метод імітаційного моделювання Монте-Карло створює додаткову можливість при оцінці ризику за рахунок того, що уможливлює створення випадкових сценаріїв. Застосування аналізу ризику використовує багатство інформації, будь вона у формі об'єктивних даних або

286

оцінок експертів, для кількісного опису невизначеності, що існує стосовно основних змінних проекту і для обґрунтованих розрахунків можливого впливу невизначеності на ефективність інвестиційного проекту. Результат аналізу ризику виражається не єдиним значенням NPV, а у вигляді імовірнісного розподілу всіх можливих значень цього показника. Отже, за допомогою методу Монте-Карло потенційний інвестор буде забезпечений повним набором даних, що характеризують ризик проекту. На цій основі він зможе прийняти зважене рішення щодо надання коштів.

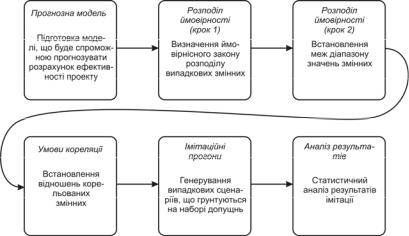

У загальному випадку, метод імітаційного моделювання МонтеКарло являє собою процедуру, за допомогою якої математична модель визначення якого-небудь фінансового показника (у нашому випадку NPV) піддається ряду імітаційних прогнозів на комп'ютері. Будуються послідовні сценарії із використанням вихідних даних. Останні, за задумом розробників проекту, є невизначеними і тому в процесі аналізу вважаються випадковими величинами. Процес імітації здійснюється таким чином, щоб випадковий вибір значень із певних імовірнісних розподілів не порушував існування відомих або передбачуваних відносин кореляції серед змінних. Результати імітації збираються і аналізуються статистично, для того, щоб оцінити ступінь ризику. Послідовність аналізу може бути проілюстрована наступною схемою (рис. 2.8).

Рис. 2.8. Послідовність імітаційного моделювання Монте-Карло

287

Відповідно до наведеної схеми процес аналізу ризику може бути розділений на ряд стадій. Перша стадія в процесі аналізу ризику – це створення прогнозної моделі. Така модель визначає математичні відносини між числовими змінними, які відносяться до прогнозу обраного фінансового показника. Як базова модель для аналізу інвестиційного ризику зазвичай використовується модель розрахунку показника NPV:

|

|

|

C1 |

|

C2 |

|

|

Cn |

|

n |

Ct |

|

|

NPV = −C0 |

+ |

|

+ |

|

+L+ |

|

= −C0 +∑ |

|

. |

||||

(1 |

1 |

(1+i) |

2 |

(1+i) |

n |

(1+i) |

t |

||||||

|

|

+i) |

|

|

|

t=1 |

|

|

|||||

Застосування формули для NPV в аналізі ризику пов’язане із деякими труднощами. Вони полягають у тому, що при генеруванні випадкових чисел річний грошовий потік виступає як якесь випадкове число, що підкоряється певному закону розподілу. У дійсності ж це сукупний показник, що включає в себе безліч компонентів. Даний показник змінюється не сам по собі, а з урахуванням зміни обсягу продажів, тобто він є корельований із обсягом. Тому необхідно ретельно вивчити цю кореляцію для максимального наближення до реальності.

Загальна прогнозна модель імітується у такий спосіб. Генерується досить великий обсяг випадкових сценаріїв, кожний з яких відповідає певним значенням грошових потоків. Генеровані сценарії збираються разом і обробляються статистично для встановлення частки сценаріїв, які відповідають негативному значенню NPV. Відношення таких сценаріїв до загальної кількості сценаріїв дає оцінку ризику інвестицій.

У цілому, процедура визначення ризиків за цим методом являє собою складну задачу, що розв'язується із застосуванням комп'ютерних програм.

Для практичного здійснення імітаційного моделювання можна рекомендувати пакет "Risk Master", розроблений у Гарвардському університеті. Генерування випадкових чисел цей пакет проводить на основі використання датчика селестічних чисел, які розраховуються за певним алгоритмом. Особливістю пакета є те, що він уміє генерувати корельовані випадкові числа.

Остаточна стадія аналізу ризиків - обробка та інтерпретація результатів, отриманих на стадії прогонів моделі. Кожний прогін представляє імовірність події:

p =100 / n ,

де р – імовірність одиничного прогону, %;

n – розмір вибірки.

Наприклад, якщо кількість випадкових прогонів дорівнює 5000, то імовірність одного прогону становить

288