6. ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ ЯК ОБ’ЄКТ ОБЛІКУ, ЇЇ НОРМАТИВНЕ

ЗАБЕЗПЕЧЕННЯ ТА КЛАСИФІКАЦІЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ

6.1 Принципи побудови та організації бухгалтерського обліку об’єктів нематеріальних активів

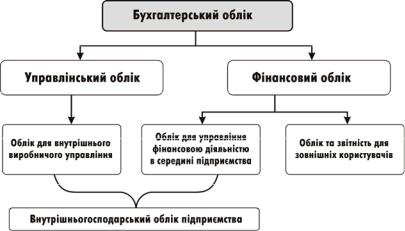

З введенням з 1 січня 2000 р. в дію Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996XIV, зі змінами та доповненнями, операції з нематеріальними активами в системі бухгалтерського обліку змінилися. Закон визначає основи нової системи бухгалтерського обліку України, яка орієнтована на міжнародні стандарти(рис. 1.17., 1.18.).

Рис. 1.17. Структура бухгалтерського обліку

138

Рис. 1.18. Взаємозв'язок управлінського і фінансового обліку

139

Основною метою бухгалтерського обліку - надання користувачам для прийняття рішень повної, правдивої і неупередженої інформації про фінансовий стан і результати діяльності підприємства.

Бухгалтерський облік - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

При здійсненні в бухгалтерському обліку операцій з нематеріальними активами слід спиратися на загальні вимоги, до яких можна віднести:

1. Вимірювання й узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюється в одній грошовій одиниці (грошове одиниця України - гривня).

Господарська операція - це дія або подія, яка викликає зміни в структурі активів та зобов'язань, власному капіталі підприємства.

Господарські операції повинні бути відображені в облікових регістрах того звітного періоду, у якому вони були здійсненні.

Активи - це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Економічна вигода - це потенційна можливість отримання підприємством грошових коштів від використання активів.

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період.

Фінансова звітність підприємства (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва, визначених такими відповідно чинного законодавства, включає (рис. 1.19.):

-баланс;

-звіт про фінансові результати;

-звіт про рух грошових коштів;

-звіт про власний капітал;

-примітки до звітів.

140

Рис. 1.19. Склад річної звітності

2.Бухгалтерський облік ведеться на підприємстві безперервно

здня реєстрації підприємства і до його ліквідації. Підприємство самостійно обирає форму бухгалтерського обліку як певну систему реєстрів обліку, порядку і способу узагальнення відображеної в них інформації виходячи з особливостей своєї діяльності, з дотриманням законодавче встановлених єдиних принципів.

3.Підставою для ведення бухгалтерського обліку господарських операцій є первинні документи.

4.Інформація, яка міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в реєстрах синтетичного й аналітичного обліку методом подвійного запису.

5.Доходи і витрати відображаються в бухгалтерському обліку і фінансовій звітності у момент їх виникнення, незалежно від дати надходження або оплати грошовими коштами.

Доходи - це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання

141

власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Витрати - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які приводять до зменшення капіталу (за винятком зменшення капіталу за рахунок вилучення або розподілення власниками).

Власний капітал - це частина в активах підприємства, що залишається після вирахування та зобов'язань.

У новому обліку відсутнє розподілення витрат на ті, що включаються до собівартості і ті, які списуються за рахунок прибутку.

Витрати, як і доход розподіляються за видами (загальновиробничі, адміністративні, витрати на збут, інші операційні витрати, фінансові витрати, витрати від участі в капіталі, інші витрати).

Усі види витрат, так само як і доходи списуються на фінансовий результат, який і формує нерозподілений прибуток або непокриті збитки.

6.Підприємство самостійно визначає свою облікову політику з дотриманням принципів, встановлених цим Законом.

7.Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється Міністерством фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності.

Національні положення (стандарти) бухгалтерського об-

ліку (скорочено – П(С)БО)це нормативно-правовий акт, затверджений Міністерством фінансів України, що визначає принципи та методи ведення бухгалтерського обліку і складання фінансової звітності, що не суперечать міжнародним стандартам.

Виходячи з викладеного, методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансовій звітності визначають Положення (стандарти) бухгалтерського обліку 8 "Нематеріальні активи”, П(с)БО 7 "Основні засоби", П(с)БО 19 "Об'єднання підприємств", П(с)БО 1 "Загальні вимоги до фінансової звітності", П(с)БО 2 "Баланс", П(с)БО 3 "Звіт про фінансові результати", П(с)БО 4 "Звіт про рух грошових коштів", П(с)БО 5 "Звіт про власний капітал", П(с)БО 6 "Виправлення помилок і зміни у фінансовій звітності", П(с)БО 9 "Запаси", П(с)БО12 "Фінансові інвестиції", П(с)БО 15 "Дохід", П(с)БО 16 "Витрати" та інші.

До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані (відокремлені

142